最強って本当?iDeCo(イデコ)の節税効果を検証して始めてみました

監修・ライター

こんにちは!タレントの山口玲香です。

以前、mymoでもおなじみのファイナンシャルプランナー(FP)白浜仁子さんに、我が家のお金の相談をさせていただいたのをきっかけに、不安のあった老後資金の対策として個人型確定拠出年金「iDeCo」を始めてみることにしました。(以前の記事はこちらから)

とはいえ、「『個人型確定拠出年金』って、難しそうな漢字の羅列、、、一体何なのよ??」というレベルだった私。iDecoの節税効果やメリットなどしっかり勉強して始めてみましたよ~!

今回は個人型確定拠出年金「iDeCo」を始めるまでのステップをわかりやすくご紹介したいと思います。

FPが最強と唸る!節税効果が抜群iDeCo(イデコ)のメリットと注意点

個人型確定拠出年金「iDeCo」とは?

自分で準備する年金制度のこと。毎月、一定の金額を積み立てして、定期預金・投資信託・保険などの金融商品を運用し、60歳以降に年金や一時金として受け取ることができます。

「運用」という言葉が出た時点で「難しそう!」と思うかもしれませんが大丈夫!商品選びは自分で行いますが、運用自体は金融機関の専門家がやってくれるので安心してください。

ニュースでも連日話題になった老後2000万円不足問題。これをきっかけに老後資金について考え始めた方も多いかもしれません。

ただ貯金するのではなく、なぜiDeCoなのか?実はiDeCoには大きなメリットがあるのです!!

メリットは節税効果が大きいということ

iDeCoの三大メリット

• 積立金額は全て「所得控除」の対象になり、所得税・住民税が節税できる!

• 運用で得た定期預金利息や投資信託運用益が「非課税」になる!

• 受け取るとき「公的年金等控除」「退職所得控除」の対象になる

では実際にどれくらいの節税効果があるのでしょうか?シュミレーションで見てみましょう。

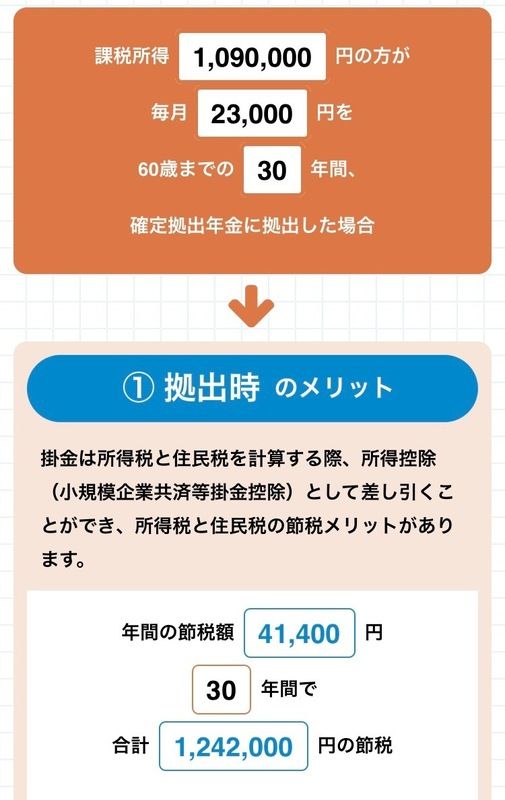

★例えば、

・30歳

・年収300万円

の会社員が毎月2万3000円をiDeCoで積み立てした場合の節税のシミュレーションがこちらです。

なんと年間4万1400円、30年で124万2000円の節税になるんだとか!!これは普通貯金と比べると、かなり大きな差額になりますよね。こちらのサイトでシミュレーションできますよ。

これだけの節税効果が期待できる上に、老後資金の準備もできるとあらば、始めない手はありません!!では具体的に何から始めたらいいのでしょう?

iDeCoを始める3つのSTEP

STEP1 専用口座を開設する

保険会社、銀行、証券会社などで口座を開設することができます。それぞれ、サポートの有無や、商品のラインナップ、手数料が違うので、自分がどこを重視して選ぶかがポイントになってきます。

iDeCoは一度始めると60歳まで解約ができません。手数料は金融機関によって(積み立てを行う場合で)毎月167円から617円とかなりの幅があるので、慎重に選びたいところ。

手数料を167円と617円とで比較してみました。

私は現在38歳なので60歳まで22年間毎月積み立てをした場合、

167円×22年×12か月=4万4088円

617円×22年×12か月=16万2888円

なんと手数料だけで11万8800円もの差が出てしまうことに。なので、手数料が比較的安く、商品のラインナップが多い金融機関の中からいくつか資料請求をしました。

STEP2 積立金額を決める

5000円から毎月積み立て可能ですが、職業や企業年金の有無によって上限が決まっています。自営業の方で最大6万8000円まで。ただし60歳まで引き出せないお金なので無理のない範囲で金額設定することが大切ですね。私は毎月2万3000円の設定にしました。

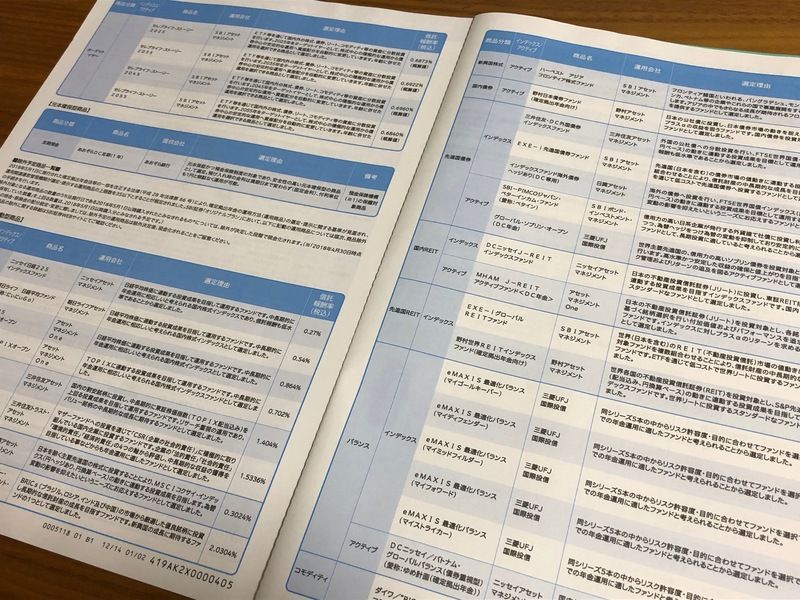

STEP3 商品を選ぶ

金融機関によって商品はさまざま。口座を開設する金融機関が持つ商品の中から、運用する商品を選びます。株、債券、投資信託、定期などさまざまなラインナップなので、ここが頭を悩ませるところ。リスクがあるものは当然お金が増える可能性もあります。定期は安心ですが増える可能性は決して高くない。自分の年齢や性格から慎重に判断したいところですよね。

ただし商品はいつでも変更はできます。また一つの商品でなく、自分の掛け金の50%は商品①に、30%は商品②に、残り20%は商品③に、といったように好きなバランスで割り振りできるので、最初は色々チャレンジしてみるのもいいかもしれませんね。

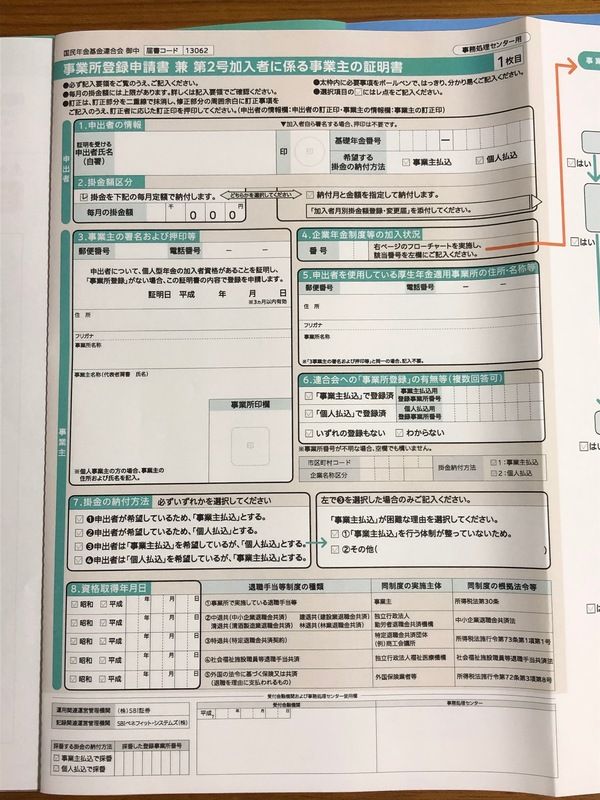

このような勤務先に記入してもらう必要がある書類もありますよ。専用の用紙に必要事項を全て記入して送付すれば、申し込み完了です。

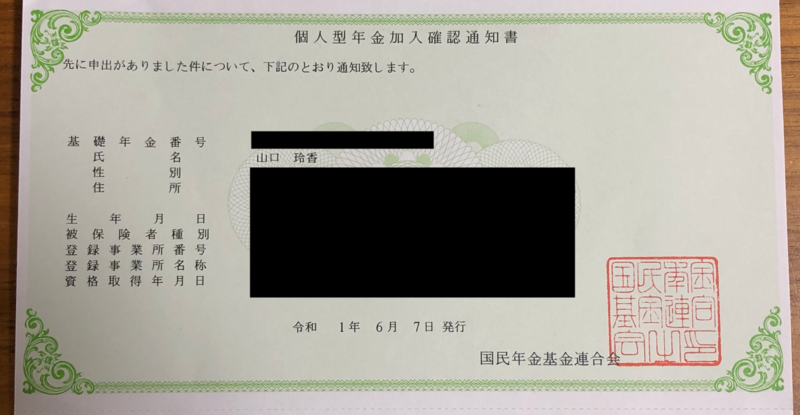

1か月半ほどして金融機関からこのような加入確認通知書が届きました。

あとは引き落としがスタートして運用が始まるのを待つだけです。ここまでくれば、運用自体は金融機関のプロが行ってくれるので、心配無用。

最大の難関はiDeCoの商品選びだった

私の場合、iDeCoを始めるにあたって一番の難関は商品選びでした。私が選んだ金融機関のウェブサイトでは商品の人気ランキングもあったので、まずは、それを参考に選んでみるのもいいかもしれませんね。

iDeCoに慣れてきたら、徐々に「もっと株の多い商品を増やそう!」とか「もっとリスクの少ない商品に変更しよう!」と調整していけばいいのですから。

先日、初めての引き落としがスタートしました。60歳までの22年間でどれだけ老後の資金を作ることができるのか、ワクワクします。

なんだか難しそう、私には関係ないかも、そう思って知らんふりしていたiDeCoでしたが、初めの一歩を踏み出せば老後への兆しが明るくなって、且つ節税も期待できるわけですから一石二鳥ではないですか!

FPが最強と唸る!節税効果が抜群iDeCo(イデコ)のメリットと注意点

あぁ、もっと早く初めておけばよかったです。

FPさんに教えていただいたiDeCoのわかりやすいサイトです。

iDeCoナビ

「まだiDeCo始めていません!」という方は、まずはiDeCoの節税効果やメリットを知ることから始めてみてくださいね♪