なぜiDeCo(イデコ)は節税効果が最強で会社員にメリット大なのか、FPが解説

【画像出典元】「iStock.com/AndreyPopov」

目次

今日はiDeCo(イデコ)についてお話をしていきます。iDeCo(イデコ)とは「個人型確定拠出年金」というしくみで、だいぶ名前も浸透してきましたが、実は内容をよく理解していないという人も多いのではないでしょうか。何だか節税になるらしい・老後のお金みたい、というぼんやりとしたイメージでは?

自分で用意する年金として人気のiDeCo(イデコ)ですが、特に会社員の方にとって節税対策として最強です。今回は特に、iDeCoの節税メリットにフォーカスして、積極的なiDeCo(イデコ)の運用について提案をしていきます。

▼関連記事

節税できる年金「イデコ」を20代から始めるべきシンプルな理由

自分で用意する年金「イデコ」に入ると得な人、損な人

1. そもそもiDeCo(イデコ)とは?

iDeCo(イデコ)は「個人型確定拠出年金」の略称です。大まかにいうと自分で毎月積み立てを行い、60歳になって受け取るという制度です。積み立てを行うのはiDeCo専用口座です。

専用口座にするので他の貯金と完全に分けたところに貯まっていくことになります。積み立てた資金は定期預金や年金保険など元本保障型、投資信託を購入し資産価値が変動する元本変動型など、自分で運用先や積み立てる金額を決めて60歳まで拠出(積み立て)を行っていきます。

現在の金利水準では銀行口座に貯金をしても利息はほとんどつきません。投資信託の運用はリスクを伴いますが、60歳までの期間を使って運用していきますので、過去の実績をもとに考えると、過剰なリスクを取らなければ長期投資のメリットを十分に受けることができ、銀行の口座に貯金をしておくよりも増えやすいといえます。さらにiDeCoでは、掛け金がすべて所得控除という仕組みがあり、ひと言でいうと年末調整で返ってくる税金が多くなるということです。

デメリットとしては、60歳までは取り崩しができません。車を購入したい、結婚式に使いたい、家を購入するための頭金に使いたい、などの他の用途への流用ができませんので、この点は注意をする必要があります。また運用を伴う商品ですと、場合によっては資産価値が減ってしまい、元金を割り込む可能性もあります。

2. iDeCo(イデコ)の3つの節税メリット

「個人型確定拠出年金」ともいわれるiDeCo(イデコ)には節税のメリットがありますが、具体的には以下の3つが挙げられます。

(1) 積立時の節税:掛金が全額所得控除!

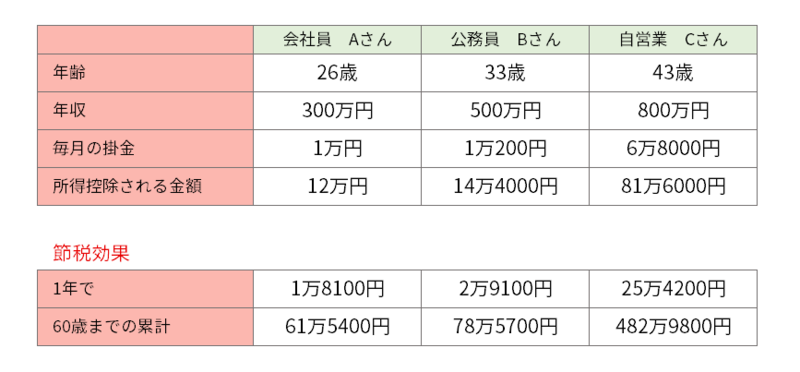

iDeCo(イデコ)で積み立てた掛金は全額が所得控除の対象となり、「所得税」と「住民税」が軽減されます。自営業者は確定申告、会社員の場合は年末調整で対応できます。節税額は年収や掛金に応じて変動しますが、積み立てる全期間に適用されますので大きな節税メリットが見込めます。

下記は年齢と年収、月々の掛金、職業の違う3人を例に、それぞれ節税効果をシミュレーションしてみた表です。どのくらい節税効果があるのか、ひと目でわかりますね。

60歳までの期間中、毎年節税されるというのはうれしいですね。

※ シミュレーションの結果は2018年12月現在の法定税率を用いて計算しています。

※ 課税所得の計算において、住宅ローン控除や各種保険料控除などを考慮していません。

※ 住民税は10%で計算しています。

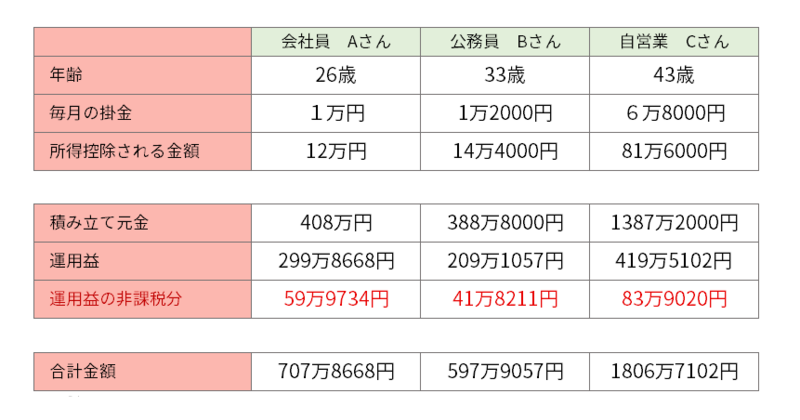

(2) 運用時の節税:分配金などの運用利益が非課税!

投資信託などの金融商品で運用する場合、通常だと20.315%の税金がかかります。しかし、iDeCo(イデコ)で運用した場合には、運用益がすべて非課税になります。本来は税金として引かれる運用益も再投資され、通常よりも有利な条件でお金を増やすことができます。

例えば、60歳まで年率3%で運用したすることができると、運用益に課税されないことにより、下記いずれのケースでも数十万円の節税効果が期待できます。

*(合計金額=積み立て元金+運用益)

※計算結果はあくまで試算であり、概算金額を示唆・保証するものではありません。また、将来税制が変更になった場合、結果が変わる可能性があります。

※節税できる金額の算出にあたっては、第2号被保険者の給与所得控除のみ収入金額から控除し、それ以外の控除は適用可能な控除や控除金額に違いが生じるため考慮しておりません。従って実際の節税額とは異なる場合があります。

(3) 受取時の節税:受取方法にかかわらず一定額まで非課税!

60歳以降、積み立てた資金を受け取るときは、年金か一時金で受け取れます。

年金で受け取る場合は「公的年金控除」、一時金で受け取り時は「退職所得控除」が適用され、以下のように税金がかからないこともあります。

・年金方式で受け取る場合の税制メリット

老齢給付金を分割で受け取る場合、雑所得となり他の公的年金等の収入の合算額に応じて公的年金等控除の対象となります。公的年金等の収入合計額が65歳未満だと70万円まで、65歳以上だと120万円までは税金がかかりません。

・一時金方式で受け取る場合の税制メリット

老齢給付金を一括で受け取る場合は退職所得となり、退職所得控除が受けられます。iDeCo(イデコ)の積立期間(勤続年数)によって控除額が算出されます。他の退職所得と合計して1500万円までは非課税で受け取れます。