なぜiDeCo(イデコ)は節税効果が最強で会社員にメリット大なのか、FPが解説 (2ページ目)

目次

3. iDeCo(イデコ)の節税額をさらにシミュレーション

上でもふれましたが、さらに節税額をシミュレーションしていきます。

実際の節税額は課税所得によって変わってきます。いわゆる額面金額から各種の控除を行った後が課税所得になります。控除としては基礎控除の38万円や給与所得控除・配偶者控除・扶養控除など種類は多く、なんとなく聞いたことがあるものもあるのではないでしょうか?そこからさらに、iDeCo(イデコ)の所得控除が適応されますので節税効果は抜群です。

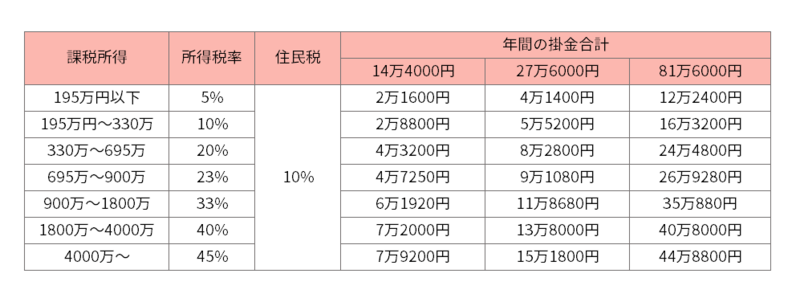

ここで課税所得ごとにiDeCo(イデコ)の節税金額を見ていきましょう。

iDeCo(イデコ)の掛金は、勤務先に確定給付企業年金がある方、公務員は年間14万4000円まで、企業年金のない会社員は年間27万6000円まで、そして自営業者は年間81万6000円まで(国民年金基金との合算)が上限です。

表を見ていただければ、課税所得が多い人ほどiDeCoの所得控除のメリットを受けることができることが分かりますね

(1)会社員と自営業ではどう違う?

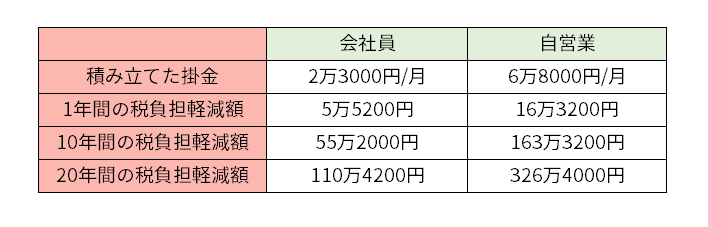

まずは試算結果を見てみましょう。

どちらも課税所得300万円 所得税10%・住民税10%で試算しています

年間の積み立て金額を会社員の上限額である27万6000円、自営業者の上限額である81万6000円としています(金融機関の手数料等は考慮していません)。

この金額だけ見ると、自営業の方が多く積み立てができる関係で節税額は多いのですが、厚生年金の会社員であれば、その他のメリットもたくさんありますので節税額だけで判断しないようにしましょう。

(2)iDeCo(イデコ)の積み立て、税金の申告はどうするの?

各種の節税メリットがあるのは少しは伝わったでしょうか?さて、いざ節税となると実際のところどんな手続きが必要なのでしょうか?

・会社員の方

会社員で年末調整をされている方は、毎年9月末~10月に送られてくるiDeCo(イデコ)の掛金に関するハガキを年末調整時に一緒に提出することだけで大丈夫です。生命保険に加入されている方は年末調整時にハガキをつけて提出されていると思いますが、同じイメージとなります。

・自営業の方

毎年の確定申告を行う際に「小規模企業共済掛金」の項目に、iDeCo(イデコ)の掛金を記入して申告することにより所得税の節税ができます。

どちらも想像より簡単だと思います。特に会社員の方は、なんだか難しく感じてしまうかもしれませんが、基本はハガキの数字を書き写すだけですので心配ありません。

4. iDeCo(イデコ)の節税メリットと注意点ーまとめ

iDeCo(イデコ)で一番大きな節税効果が得られるのは「掛金の全額所得控除」の部分です。

たとえば、年収500万円の20代の会社員が、iDeCo(イデコ)の掛金・毎月5000円を積み立てたとします。収入から給与所得控除、社会保険料控除、基礎控除などを差し引いた課税所得で計算すると、概算になりますが1年間で得られる税の軽減額(所得税+住民税)は1万2000円になります。「年間6万円の積立額で、利子が20%」と同じです。

これはすごいですね!こんな金融商品、今は他にありません!

やらなきゃ損です!

と、ここまではいいのですが、これから注意点です。

毎年、年末調整をした後のお給料で税金の還付があってうれしい!という方、実はiDeCo(イデコ)の節税した分の金額は年末調整と翌年の住民税の軽減で戻ってきます。節税バッチリでも知らないうちに使ってしまうと少しもったいないですね。(還付されたお金を使って家族で食事もモチロンありです!)

iDeCo(イデコ)の掛金は、繰り返しになりますが60歳までは取り崩しができません。節税効果だけを気にして掛金を必要以上に大きくしてしまうと、手持ち資金が不足するケースがでてくるかもしれません。この点は要注意ですね。

今回はiDeCo(イデコ)の掛金の節税メリットにフォーカスしましたが、iDeCo(イデコ)では基本的には運用をともないますので運用先を上手に選ばないと節税効果で上がった数字を運用のマイナスで相殺してしまう可能性もあります。この点も要注意です。もし、運用することが不安であれば、元本保証型や運用手数料の安いバランス型の投資信託を選ぶと良いでしょう。また、iDeCo(イデコ)口座を開設する金融機関によっても年間の手数料が大きく違いますので、口座開設をするときは口座維持の手数料が安いところを選びましょう。

もう一点、ふるさと納税や住宅ローン控除をされている方は控除の関係で節税額が試算通りにならないケースもありますのでご注意ください。ただし、iDeCo(イデコ)は60歳がゴールで退職金控除も使えますので、活用することでメリットは期待できますね。

60歳までの長期間で活用できる節税対策、iDeCo(イデコ)の魅力は伝わりましたか?源泉徴収されている会社員にとって、iDeCo(イデコ)の所得控除は数少ない強力な節税対策です。ぜひ有効活用してください。

▼関連記事

節税できる年金「イデコ」を20代から始めるべきシンプルな理由

自分で用意する年金「イデコ」に入ると得な人、損な人