3年延長の住宅ローン控除、減税時に会社員がうっかりすると大変な手続きは

【画像出典元】「iStock.com/virojt」

消費税が10%に増税されて以降、住宅購入の負担を減らすために「住宅ローン控除(住宅借入金等特別控除)」や「すまい給付金」、「次世代住宅ポイント制度」などの支援策が創設・拡大されました。今回は、支援策のひとつである住宅ローン控除(減税)について、制度の仕組みや対象住宅、増税後の控除の計算方法、手続きなどを詳しく見ていきます。

意外と知らない転職が住宅ローンに与える影響、借入や返済中の注意点

何歳で買うのがベスト!? 住宅コンサルタントが教える住宅購入の「タイミング」

なぜ住宅ローン控除の期間を3年延長するの?

政府は、2014年4月に消費税を8%に引き上げたとき、増税前の駆け込み需要が急増したせいで、増税後の消費が低迷、景気減速したことをとても反省しています。この教訓から、今回は、10%になっても安心して生活できるような強いバックアップ体制を整えています。そのひとつが住宅ローン控除の期間の延長です。

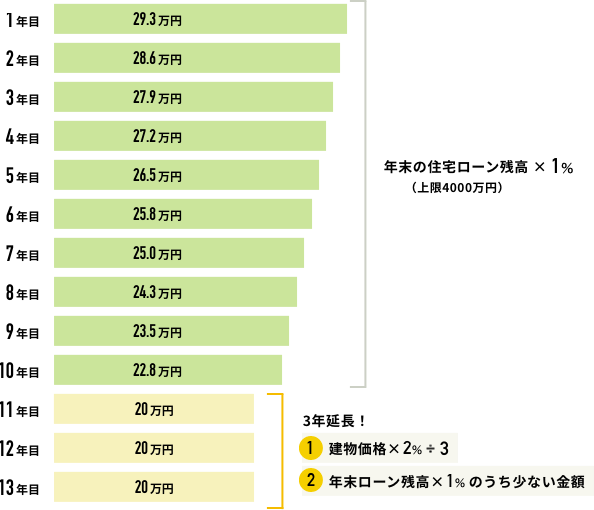

そもそも住宅ローン控除とは何かを簡単に説明すると、「年末のローン残高のうち1%分の所得税を『10年間』免除する」という仕組みです。ローン残高が3000万円なら30万円の所得税が免除されるわけです。増税後は、更に3年延長され、トータル「13年間」減税されることになります。延長された3年間はこれまでと計算方法が異なるので、詳細は後ほどご紹介するとして、まずは、控除を受けるために満たさなければならない適用要件から順に確認していきましょう。

住宅ローン控除の対象住宅、要件とは?

<住宅の要件>

・床面積が50㎡以上で、床面積の2分の1以上の部分がもっぱら居住の用に供するもの(店舗併用住宅も対象)

・中古住宅は、建築後20年(耐火建築物は25年)以内または一定の耐震基準を備えていること

<借入金の要件>

・償還期間が10年以上であること

・新築、中古物件の敷地を取得する借入金は対象内

・親などからの借入金は対象外

<居住の要件>

・取得から6カ月以内に居住し、適用を受ける年の12月31日まで引き続き居住していること

その他に、適用年ごとの合計所得が3000万円以下であることという要件もあります。

注意点は、繰り上げ返済をする場合に償還期間が10年未満にならないようにすることです。10年未満になってしまうと適用が受けられなくなるので気を付けましょう。また、転勤のため家族で引っ越した場合も控除が受けられなくなりますが、その後、再び戻ってきたという場合で、まだ適用される期間が残っているなら控除が利用できます。手続きを忘れないようすることが必要です。

住宅ローン減税制度の仕組みとは?

ではここで、上記の要件を満たしたときに適用される住宅ローン控除の具体的な内容を見ていきましょう。住宅ローン控除は、毎年12月31日時点のローン残高に1%を掛けた金額が所得税から税額控除されます。ローン残高には限度額があり一般住宅なら4000万円、認定住宅なら5000万円までです。

配偶者控除や扶養控除などは「税金を計算する基になる所得を小さくする」という控除ですが、それに対して住宅ローン控除は「税金から直接差し引ける」控除なので、より減税効果は大きくなります。もし所得税から控除しきれないときは、住民税から一定額控除されます。ここまでは消費税8%でも10%でも取り扱いは同じです。

今後、変更されるのは延長となる11年目以降の3年間の部分。この期間は、以下(1)(2)のうち少ない方の金額が控除されます。

(1)建物購入価格の2%÷3

(2)住宅ローン年末残高×1%

「(1)“建物”購入価格」となっているのは、土地はそもそも消費税が掛からないからです。

計算式をみると、消費税の負担が増えた2%分を3年で分割し税金を軽減(増税分を還元)していることがわかります。ただ、頭金を多く入れて住宅ローンの借入額が少なくなるケースでは、「(2)ローン残高×1%」が優先されてしまいます。(個人的には借入額が少なくても増税分を全額免除してくれたらいいのに。ケチだなぁ…なんて思いますが)

実際どのくらい減税されるの?計算方法

では、元々持っている土地に戸建て住宅を建てたケースでみていきましょう。(計算方法を理解するために、諸費用や消費税分は現金で負担したものとします)

●住宅価格 → 3000万円

●住宅ローン金利 → 1.3%(11年目のローン残高は、約2200万円)

●借入期間 → 35年間

この場合、

(1)3000万円×2%÷3=20万円

(2)2200万円×1%=22万円

となり、少ない方の(1)20万円が住宅ローン控除の金額となります。12年目、13年目も同様に計算します。このケースではそれぞれの年で20万円ずつ控除が受けられるようになるため、建物3000万円に対する増税分60万円(3000万円×2%)が、3年で分割されて戻ってくることになります。

ちなみに、所得税の金額よりローン控除の枠が大きくて使い切れないこともあるでしょう。その場合は、住民税から調整されるようになっています(所得税の課税所得金額の7%、上限13万6500円まで)。住民税で調整されても十分に恩恵を受けられないケースもあります。実は「すまい給付金」はそこを配慮した策でもあります。気になる人は調べてみましょう。

会社員が忘れてはいけない手続き方法とは

住宅ローン控除を受けるときは、普段、確定申告をしない会社員でも、初年度だけ申告をする必要があります。確定申告は、通常の申告書類にくわえ「住宅借入金等特別控除の計算明細書」が必要です。売買契約書や登記簿謄本、借入金の残高証明書など必要書類を添付し提出します。

うっかり手続きをしていないと次年度以降も控除が適用されないので忘れないようにしましょう。初年度の申告が終わると、税務署から「住宅借入金等特別控除額申告書」が残りの期間分まとめて届きます。2年目以降は、その書類と銀行から届くローンの残高証明書を年末調整で職場に提出するだけです。

意外と知らない転職が住宅ローンに与える影響、借入や返済中の注意点

何歳で買うのがベスト!? 住宅コンサルタントが教える住宅購入の「タイミング」

このように、マイホームのような大きな買い物にはできるだけ消費税の負担が大きくならないように工夫されています。税金を意識するあまりに焦って購入してしまうことのないよう、じっくり納得して購入を決断しましょう。