30代独身女性の家計簿/「不安消したい」年収300万は老後いくら必要?

【画像出典元】「Luis Molinero/shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymo誌面で公開してアドバイスする【うちの家計簿】。今回のお客さまは、老後に不安を抱える32歳独身女性、会社員のGさんです。

30代独身女性の家計簿/給料3割を貯蓄型保険へ、現金わずかで日々不安

40代独身女性の家計簿/「貯金がない、どうしよう…」老後のお金がすごく不安

30代独身Gさんの家計簿診断

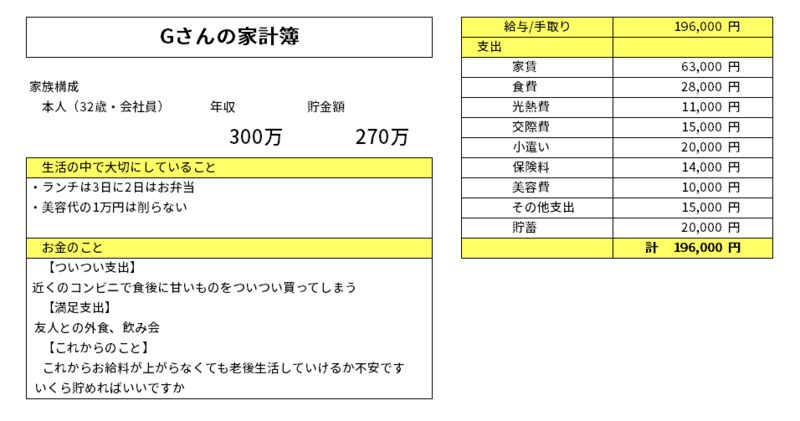

(30代Gさんの相談)22歳から働いて社会人10年になりました。今の年収はおよそ300万円です。これから年収も増えないかもしれないし、ずっとシングルかもしれません。年金だけでは暮らせないとニュースになっていたし、このままでは老後の生活が不安です。いくらを目標に貯金したらいいですか。家計簿をつけるのが苦手なので、簡単な家計管理の方法があれば教えてください。

手取り19万8000円から2万円貯蓄しています。Gさんはこれまで家計簿をつけていらっしゃらなかったのですが、家計診断のために2カ月家計簿をつけてお持ちいただきました。

年収300万円のおよその年金額を計算してみましょう

老後の生活をやみくもに心配する前に、まず基本の老後資金となる公的年金額を把握することから始めましょう。およその年金額は以下の方法で試算できます。

◇ 老齢基礎年金(国民年金) 2万円×加入年数

◇ 老齢厚生年金(厚生年金) 厚生年金加入期間の平均年収×0.55%×加入年数

Gさんが20歳から国民年金を納付し、22歳から65歳まで平均年収300万円で会社員として働いたとすると

◇ 老齢基礎年金 2万円×40年(60−20歳)=80万円

◇ 老齢厚生年金 300万円×0.55%×(65-22歳)=70万9500円

◇ 老齢基礎年金と老齢厚生年金の合計で 150万9500円

年にもらえるざっくりとした金額は151万円程度で、月額で考えると151万円÷12カ月で約12万5000円となります。

65歳からは国民健康保険料と介護保険料は年金から天引きされるので仮に合計で1万円天引きされるとすると月に11万5000円が年金の手取りと試算できます。

※「ねんきんネット」で年金見込み額の試算や加入記録の確認ができます

老後の生活費を具体的に考えてみましょう

現在のGさんの貯蓄を除いた生活費は月に17万6000円。65歳以降は老後資金のための保険料の支払いはなくなるので−1万2000円、雑費は今までより抑えられるとのことで−5000円とすると、15万9000円となります。

老後の生活費を15万9000円とすると、15万9000円−11万5000円で月々4万4000円不足することになります。90歳まで生きるとすると、4万4000円×12カ月×(90-65歳)=1320万円を準備する必要があると考えられます。

現在加入されている老後資金のための保険は60歳時の解約金を450万円と見込んでいるので1320万円から450万円を引くと870万円。物価上昇を考慮しなければ、この金額が老後に必要なお金の目安となります。

老後に必要な870万円を貯蓄するには

さて、65歳までの33年で870万円貯めるには、利率を0.1%とすると年間25万9183円の積み立てが必要となります。利率が1%だと積立必要額は22万1613円となり、今の年間積立額24万円で可能となります。利率が2%だと積立必要額は18万4973円となります。

現在は普通預金に2万円の積み立てをしているとのことですが、半分の1万円をつみたてNISAやiDeCoを使って長期の資産運用を検討してみてもいいでしょう。それ以外にも、65歳から保険の解約金などを生活費として使用し、公的年金を1年繰り下げて66歳から受け取ると年金受給額が8.4%増えて、年金が月約12万5000円となり、3万4000円の不足を準備すればよいということになります。

生活費を見直したり、資産運用を始めたり、保険を利用したり、年金の繰り上げ、繰り下げの仕組みを理解して自分にあった年金受給の時期を検討するのもよいでしょう。不安を解消するためにできることはいろいろあります。月に1000円、2000円の違いが将来大きな差を生みます。将来のために今の自分に何ができるか考えてみましょう。

Wallet+を使って資産運用をシミュレーション

Wallet+で資産運用のシミュレーションができるのはご存知でしょうか。投資信託は元本が保障されているものではありませんが、長期の資産運用のためには積立運用から検討してみるのもよいと思います。まずはシミュレーションから始めてみませんか。

家計簿をつけるのが苦手な方のための家計管理方法

家計簿をつける目的は、何にいくらお金を使っているか把握することです。ただ、意味もなく家計簿をつけても労力ばかりかかってしまうことになってしまいます。だからといって何もしなければお金を何に使っているかわからず「なぜかお金がたまらない」状況から抜け出すことはできません。

何にお金をいくら使っているか把握するためには、1カ月間のすべてのレシートをひとつのクリアファイルに入れておくことをお勧めします。その月に支払ったクレジットカードの支払い明細も入れておきます。

1カ月経ったら、一つ一つレシートを見ていき、住居費、食費、光熱費、交際費、趣味娯楽費などざっくり目的別に分けます。分けるときに、「これは買わなくてもよかったなぁ」「使わなくてもいいお金だったなぁ」と思うレシートにマーカーで印をつけて別によけてみましょう。そのよけたレシートが「使わなくてもよかったお金」、1カ月の無駄使いの金額となります。

月に1回、レシートと向き合ってみることを数カ月続けるだけでも効果があると思います。

(Gさん談)

家計管理の方法として、レシートをファイルに入れるだけだったら、家計簿が苦手な私にもできると思います。なんとなくコンビニに行くことが多く、特に買いたいと思ってないものもついつい買ってしまっていることがかなり多いので、合計でいくらになっているか見てみようと思います。老後資金の目安も分かり、やればできそうな気がしてきました。

家計簿診断を終えて

老後のためにお金を貯めることも大切ですが、今あるお金を大切に使えているかもとても大事なことです。大切にというのはケチケチしようということではなく、自分の幸せのために使えているか意識して使うということです。自分にとっての幸せってなんだろう、楽しいことってなんだろうと時々考えることは大切だと思います。

Gさんは「美」のための月1万円のお金がとても満足度が高いということでした。その満足度の高いお金の使い方が継続できるように計画を立てるのは素敵なことだと思います。大切なのは自分の使いたいことにお金を使えるよう、使わなくてもいい無駄なお金を省くことです。使いたいお金の目的は人それぞれ、自分はどうしたいのか考えることが大切です。

30代独身女性の家計簿/給料3割を貯蓄型保険へ、現金わずかで日々不安

40代独身女性の家計簿/「貯金がない、どうしよう…」老後のお金がすごく不安

あなたの「FPに聞きたいお金のコト」教えてください

FPに聞きたいお金の悩みを募集しています!専門のファイナンシャルプランナーが記事としてご回答します。

ぜひご投稿ください。採用された方には500円のクオカードをプレゼント!