夫婦2人の生活費はいくらが妥当?年代別20代~40代の支出額平均を比較してみた

【画像出典元】「iStock.com/bernardbodo」

目次

夫婦2人で生活を始めるとお金の使い方がこれまでとは変わります。独身時代は自由に使っていたお金も、2人世帯の暮らしとなるとそうもいきません。夫婦2人の毎月の平均生活費を20代~40代の年代別に確認してみましょう。食費や家賃、保険料、娯楽費など生活費の内訳の他に、生活費の理想の割合、夫婦での分担の仕方などもご紹介。今回は40代、50代以上の年齢が高い夫婦でも、子供がいない状況を想定していきます。

FPは見た、40代夫婦の生活費内訳のぞき見したら「結婚後、ぐんと減る…」

1. 20代・30代・40代と年代別に夫婦2人の生活費の平均を調査

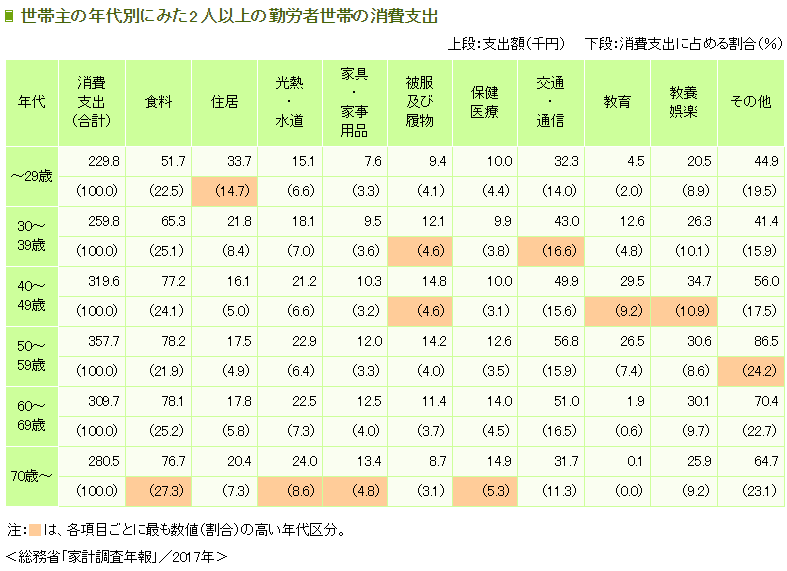

夫婦2人といっても年齢・結婚してからの月日の違い、居住地による違いもあるので千差万別ですが、生命保険文化センターが総務省「家計調査年報」(世帯主年代別 2人以上の勤労者世帯)を元にグラフを作成していますので見ていきます。全国の平均値ですので、自分の家庭と比べて多い・少ないはあると思いますが、比較するための物差しの一つとして考えてください。

なお、家計調査年報について「住居」支出の定義は「現住居及び現住居以外の住宅並びに宅地に関するもの及びこれに伴うサービスに対する支出。ただし事業経費である貸家にかかる支出は除く。なお住宅又は土地の購入、新築、増改築は『財産購入』、住宅ローン返済は『土地家屋借金返済』であり住居費には含めない。」とされています。

つまり住居費とは賃貸住宅の家賃、持ち家の修繕費などのことを差し、そのため持ち家で住宅ローンを返済中の方の実際の消費支出としては「消費支出ー住居費+住宅にかかる費用(住宅ローン+税金+修繕費)=世帯の消費支出」というイメージになります。

生命保険文化センターが総務省「家計調査年報」/2017年を元に作成

1-1. 20代の2人暮らし平均生活費

20代、2人暮らしの全国平均の生活費は約23万円でした。この中で高い比率になっているのは住居費です。世代的にまだ持ち家ではなく賃貸の世帯が多いため全世代の中でも高い数字を示しています。

ただし比率も金額も高いのですが、20代より上の世代になると、統計上は出ていない住宅ローンの返済をしている家庭が増えてきますので、単純な比較は難しいところです。筆者の過去の経験では、20代夫婦の方で家賃を含めて25~26万円程度のご家庭が多いように思います。

1-2. 30代の2人暮らし平均生活費

30代の平均生活費は20代よりも上昇をして約26万円になっています。統計上で住居費の金額が下がっているのは持ち家=住宅ローン返済が始まる方が増え始めている影響だと考えられます。また教育費の支出が始まっていますが、子供がいる家庭では幼稚園や小中学校へ通い始める影響だと思われます。

そのため厳密に考えることは難しいのですが、子供のいない夫婦2人暮らしの場合では少し異なるかもしれません。相談現場の実感として、子供のいない夫婦2人の世帯では家賃もしくは住宅ローンを含め、生活費として30万円程度の支出が平均的にあるように感じます。

1-3. 40代の2人暮らし平均生活費

40代から50代は世帯としての支出がますます大きくなっていきます。統計上の40代の平均消費支出は約32万円になっています。子供が生まれ世帯人数が増えている場合は、食費や教育費・教養娯楽費への支出が増加しています。

バラつきはありますが、子供のいない夫婦2人だけの生活費は住居費込みで30万~40万円ぐらいの支出をされている家庭が多かったように思います。40代で夫婦2人の場合は趣味や外食などへの支出が多い世帯も多く、世帯収入の割に貯蓄が少ない家庭が目立ちます。

2. 食費や家賃、保険料などの毎月の支出額はいくらが理想的?

さて、平均生活費がおおよそ分かったところで、収入をどのように使っていくのが理想的なのかを少し考えていきましょう。ここでは夫婦2人の手取り収入のうち、どのような割合がいいのかについて、筆者が相談を受けたパターンで見ていきます

2-1. 住居費(家賃・住宅ローンなど)は手取り収入の2割~3割が目安

条件によって大きく異なるのが住居費です。広さや交通の便・建築してからの期間など条件がさまざまですので一概に比較は難しいのですが、手取り収入からの割合という点で考えると3割を超えていると、他の支出をかなり圧迫するように思われます。

通勤時間や住環境などとのバランスが難しいのですが、できれば2割~3割で抑えるようにすると貯金などもしやすくなります。住居費は固定費ですので、一度金額が決まると基本的にはずっとその金額が継続されますから要注意です。

2-2. 貯金・運用など将来への準備は手取り収入の2割~3割が目安

何のために貯金をするかにもよりますが、手取り収入の2割~3割を貯蓄や運用など将来への準備に回すことができると、夫婦の生活の中で選択肢が増えてくると思います。使い道は住居や車、旅行や子供、老後資金など用途はさまざまでしょう。貯金や運用など、将来への準備はすぐにできるものではありませんので、夫婦2人で早めに話し合うことをおすすめします。

イメージとしては住居費と貯金を合わせて手取りの半分以内になると理想的です。毎月のやりくりの中で貯金がなかなかできず、ボーナスを活用して貯金をすることもあるでしょう。ただそのような場合も「毎月、少しずつでも貯金をする」「少額でもよいので先取り貯金をする」というような習慣をぜひ身につけてください。一度習慣ができれば金額の増減はできてくると思います。

2-3. 保険や携帯など固定費→手取りの1割

ネット社会になり通信費は、生活上必要不可欠なコストになりました。大手キャリアだけではなく、いわゆる格安会社も活用していくとコストダウンもできるのではないでしょうか?

また保険に関しては、生命保険は夫婦2人で、2人とも会社員であれば1万円程度が目安です。公的医療制度や公的年金制度も活用すれば過剰な保険代は必要ではないと思います。ただし車やバイクなどの損害保険は、「自分よりも相手のため」という保険ですからキチンと準備しましょう。

代表的な支出を出してみましたが、いかがでしょうか?もちろん食費も必要ですし、洋服も買わなければいけません。まずは大雑把なもので構わないので家計簿を作ることから始めましょう。