配偶者控除改正、確定申告のときは夫の所得にも注意!

【画像出典元】「iStock.com/AntonioGuillem」

夫(妻、以下同様)が、妻(夫、以下同様)を扶養しているとみなされると、優遇措置が受けられることがあります。例えば、税金の控除や社会保険料の負担が軽減されたり、勤務先によっては家族扶養手当が支給されたりします。今回は、それらのうち税金が優遇される「配偶者控除」について見ていきましょう。

共働き夫婦の年末調整の書き方って?子供の扶養控除の記入も

マズい!確定申告を忘れたときのペナルティとその回避策とは

平成30年分の所得から、配偶者控除の基準が大きく見直されました。このことで妻の所得基準が緩和されましたが、一方で夫の基準は厳しくなりました。これらは高齢化社会や人口減少の時代を乗り越えていくために、

・働き方を抑えている妻に対しては「もう少し働いて収入を得ても控除が受けられますよ」

・高収入の夫に対しては、「少し税金が増えるけれど、もともと高収入だから社会に協力してください」

というような意味の改正です。それでは具体的に、現在の配偶者控除の所得基準やその他の要件、手続きの方法などについて確認していきましょう。

配偶者控除とは?

配偶者控除とは、専業主婦を扶養している夫が受けられる所得控除です。夫の所得から控除額を差し引くことができるため、夫の所得が減少し、その結果、所得税が安くなります。

配偶者控除の金額は最高38万円です。ただ、扶養とみなされるには妻の所得基準があります。妻が働いて収入を得ている場合は、配偶者控除が適用されないこともあります。ただ、妻が所得の基準を超えたことで配偶者控除が受けられなくなっても大丈夫です。その場合は、妻の所得に合わせて適用される「配偶者”特別”控除」が受けられるようになります。

確定申告で配偶者控除が受けられる3つの要件

では、具体的に配偶者控除の適用要件をみていきましょう。

【妻の要件】

1. 民法の規定による配偶者であること(内縁関係の人は該当しません)

2. 納税者と生計を一にしていること

3. 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)

「3」で、令和2年分から基準が10万円引き上げになっていることが分かります。ただ、実は会社員やパートなどの給与所得者は、同時に給与所得控除が10万円減額されることになったため、結局プラスマイナス0で改正前と状況は変わりません。自営業者などは、給与所得控除は関係しないので、単純に基準が緩和され恩恵が受けられます。

夫が自営業の場合は、上記の3つに加えて「夫から報酬を受け取る、事業専従者という立場ではないこと」という要件もあります。つまり、妻が事業の手伝いをしてその対価を貰っている場合はそもそも配偶者控除は適用されません。

配偶者控除の注意点や、知って得するポイントは?

注意すべきは、納税者である夫にも所得制限があることです。夫の合計所得が900万円を超えると、配偶者控除が38万円から26万円へ、夫の合計所得が950万円超なら38万円から13万円へ減額されます。

配偶者”特別”控除も、夫の合計所得によって控除額が異なります。妻の収入(=働き方)に気が行きがちですが、このように夫の収入も影響してくることを押さえておきましょう。控除を受けるために夫が働き方を抑えたり昇格を辞退したりすることはないと思いますが…。具体的な控除額は表1と表2を参考にしてください。

【表1】配偶者控除額の金額

控除額は、控除を受ける納税者本人の合計所得金額、及び控除対象配偶者の年齢により次の表のとおりになります。

(注) 老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

なお、配偶者が障害者の場合には、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

出所)国税庁HP「NO1191配偶者控除」より一部抜粋

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

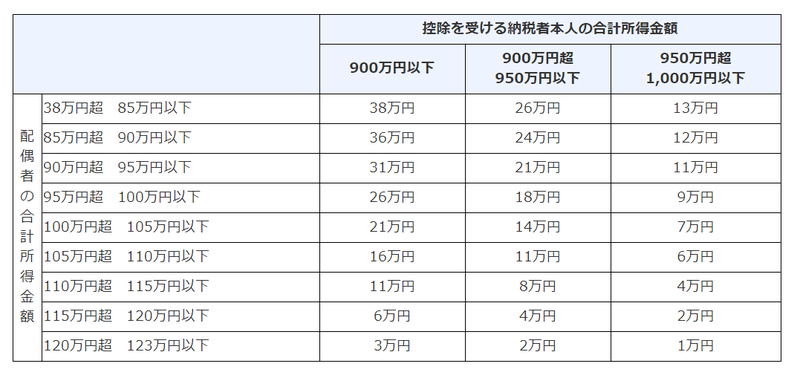

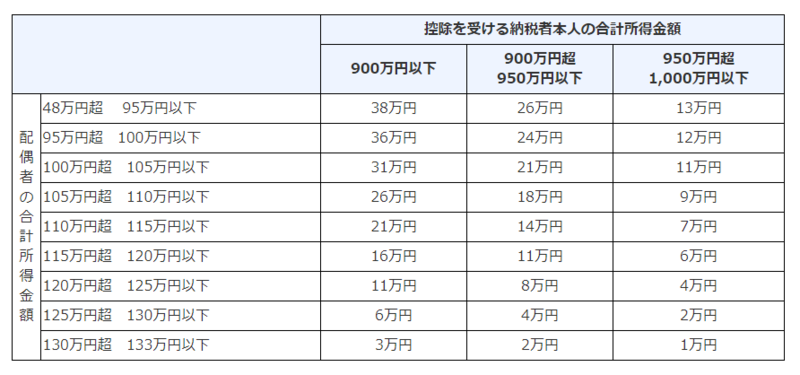

【表2】配偶者特別控除額の控除額

控除額は、控除を受ける納税者本人のその年における合計所得金額及び配偶者の合計所得金額に応じて次の表のようになります。

(平成30年分・令和元年分)

(令和2年分以降)

出所)国税庁HP「NO1195配偶者特別控除」より一部抜粋

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

次に知っておきたいことは、「配偶者(特別)控除は、年末時点で要件を満たしてさえいれば、その年から適用される」ということです。

例えば12月に入籍した夫婦のケースは典型的です。妻が結婚準備のため早めに退職し、年収が少ないという場合、入籍が年の暮れだったとしても、夫はその年から配偶者控除の申請ができるのです。

入籍が年明け1月となる場合は、配偶者控除も入籍した年から適用となります。もし入籍が年明け前後になりそうなら、配偶者控除を受けるために年内の入籍がお得です。

また、妻の所得には出産前後に支給される出産手当金や、育児休業基本給付金、退職後の求職者給付(失業手当)を含める必要はありません。勘違いして控除を受けないのはもったいないので知っておくとよいでしょう。

配偶者控除の申請のやり方は?

申請の手続きは、夫が会社員なら年末調整で職場から配布される「給与所得者の配偶者控除等申告書」に妻の生年月日や個人番号、合計所得などを記入して提出します。事業者の場合は確定申告の2月16日~3月15日までに必要事項を記入し、配偶者(特別)控除を申請しましょう。

また前述のように、年の暮れに入籍する会社員カップルの場合は、年末調整が終わっていても、改めて確定申告をすれば控除が受けられます。確定申告は2月16日からですが、還付の場合は年明けすぐから5年間受け付けてくれます。慣れない人でも焦らずに手続きができますね。

共働き夫婦の年末調整の書き方って?子供の扶養控除の記入も

マズい!確定申告を忘れたときのペナルティとその回避策とは

配偶者(特別)控除の仕組みを知って上手に夫婦のワークプランを

今回は、配偶者(特別)控除についてみていきました。配偶者(特別)控除は、住民税にも適用されます。住民税の控除は確定申告や年末調整で所得税の申告手続きをすれば自動的に市区町村に連携されるため、原則手続きは必要ありません。

控除のルールを知ることで納税に対する理解が深くなりますが、同時に、今後の夫婦のワークプランを検討してみる機会だと思います。理解のために説明を簡略化した部分もありますので、詳しく知りたい方は税務署や税理士などの専門家にご確認ください。