年末調整で学資保険の控除申請忘れたらどうなる?どうしたらいい (2ページ目)

目次

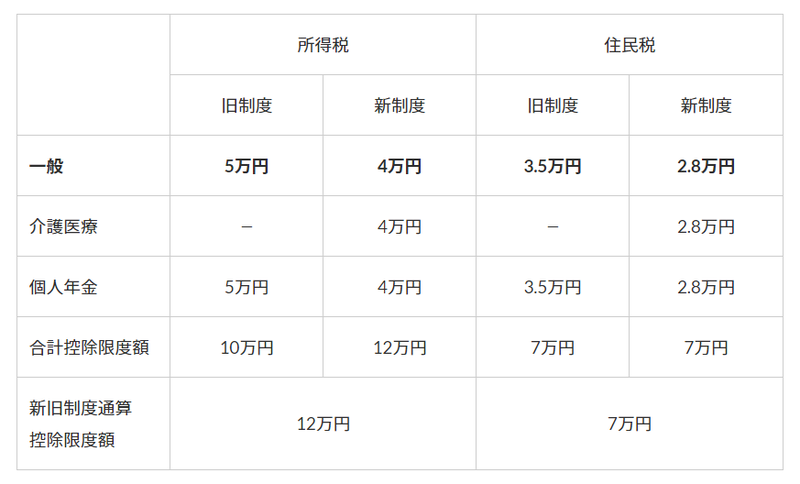

控除額はどのくらい?控除額の算出方法

生命保険料控除は平成23年前とそれ以降の契約で控除額が異なります。旧制度(平成23年まで)は年間保険料10万円超、新制度(平成24年以降)は年間保険料8万円超で以下の金額が控除(上限額)できます。

もし学資保険だけで上限(旧制度は10万円、新制度は8万円)に達していない場合は、他の生命保険契約などと合算することも可能です。なお、学資保険は「一般」の控除となります。

言い換えると、普通の生命保険などで「一般」の控除を使い切っている場合は、学資保険に加入しても控除額はそれ以上増えないことになります。多くの家庭で定期保険や終身保険といった死亡保険に加入しているため、学資保険に加入したからといって必ずしも税金の負担が軽減されるわけではありません。それ以外の保険契約状況を事前に確認しておいてください。

ただし「一般」の控除枠を使い切っていても、「個人年金」の枠を使っていない人は一定割合います。個人年金は学資保険によく似たタイプの保険で、老後に備えるための貯蓄型保険です。保険料控除という点では、個人年金保険料控除を活用するのも1つの方法です。

学資保険の年末調整の書き方について

「保険料控除の書き方が分からない」という人も多いと思います。年末調整の用紙を空白にし、控除証明書だけ添付すると、会社の担当者や税理士さんが困ることも。

上記で紹介した「一般」の控除であることを意識さえすれば、それほど書き方は難しくありません。保険会社名や契約者名などが必要となりますが、全て控除証明書に記載されています。控除証明書を手元に、そして書き方の指示に従えば、すぐに書き終えることができますよ。

学資保険に贈与税がかかることもある?

父親が子供のために契約し、満期時に父親が受け取れば、一時所得として所得税の対象となります。ただし、差益のみです。つまり受け取った金額と支払った保険料の差額のみが課税対象となるため、課税されるのはわずかです。なお、一時所得には特別控除50万円があるため、ほとんどのケースで税金を気にする必要はありません。

一方、受取人を子供にしていると贈与税の対象となります。父親から子供へ贈与が発生したとみなされるわけです。この場合、子供は保険料を負担していないため、満期金全額が贈与税の対象となります。贈与税は110万円の基礎控除がありますが、受取額が200万円や300万円に及ぶこともあるでしょう。

例えば300万円の場合は300万円-110万円=190万円が課税対象となります。200万円までは税率10%のため、19万円もの贈与税負担が生じます。受取人は子供ではなく、契約者にしておくのが無難です。

次は、第2子からの学資保険をどう考えたらよいかについてお伝えします。