将来が不安…!共働き夫婦の家計管理、気を付けるべきポイントは

【画像出典元】「Dean Drobot/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は共働きだけど、夫の収入や貯蓄額が分からず、将来が不安な30代女性Mさんの家計簿です。

夫の収入が分からず家計が不安な32歳女性Mさんの相談

夫と5歳と2歳の子どもの4人家族です。共働きですが、結婚後からお金のことを夫と話す機会がなく、なんとなく家計は二人でお金を出し合い、分担して支出しています。

自分自身は毎月5万円を貯蓄しているのですが、夫がいくら貯蓄しているのか、収入や貯金額についても全く分かりません。今回新型コロナの影響もあり、今後、夫婦の収入も減るかもしれないですし、このままやっていけるのだろうかとすごく不安になってきました。

家計のことはどのように考えていけばいいでしょうか。

32歳共働き夫婦Mさんの家計簿診断

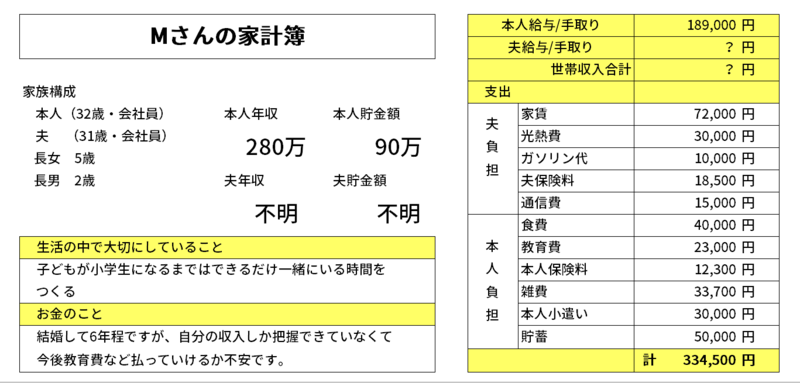

Mさん自身の収入18万9000円のうち5万円、収入の26%が貯蓄できています。家庭全体の収入、貯蓄額は把握できていません。

ダブルインカム(共働き)夫婦家計の注意点

ダブルインカムの家計管理は次の3つのパターンに分けられます。

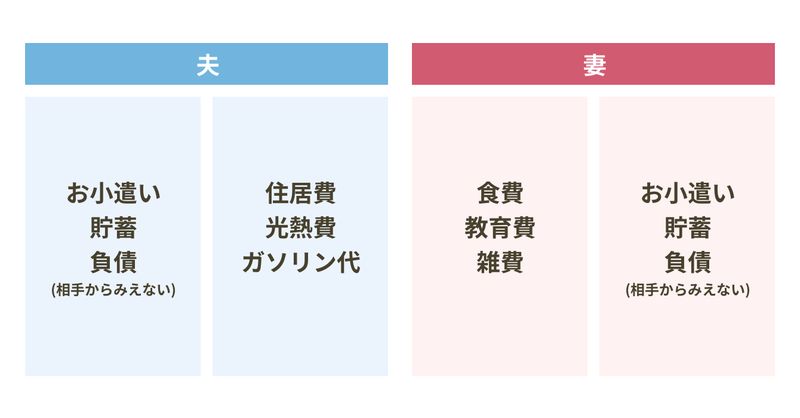

【1】支出の費目で分担を決める

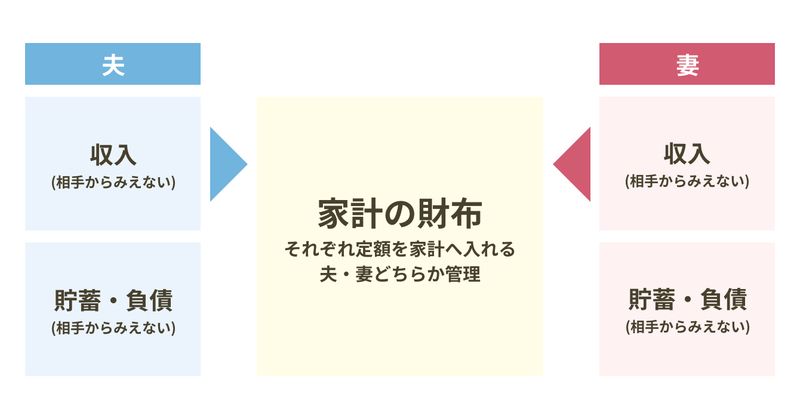

【2】定額を家計の財布に入れて管理する

【3】それぞれの収入をすべて家計に入れ、収入・支出・貯蓄・負債を一緒に管理する

Mさんの家計は上記の【1】のパターンとなります。

【1】【2】の家計管理法では、月々のやりくりには問題が生じないかもしれませんが、家計全体の年収、月の手取り、負債の有無など家計の全体像が把握できないため、今回の緊急事態宣言のように収入減が見込まれるときや、教育費の出費が増えた、マイホームを購入したいというときに、対応することが難しくなります。

表面的にはやりくりできていても、実は相手が大きな負債を抱えていることもあります。必要な支出、無駄な支出も確認できず、夫婦であっても、お金の使い方、価値観を共有する機会がないので、お互いへの不信感のもとになることもあります。

ダブルインカムの場合、自分が稼いだお金は自分の自由に使いたい、使い方についてとやかく言われたくない、独身時代とお金の使い方を変えたくない、という気持ちもあるかもしれません。

ですがそのままにしておくと、例えば「住宅ローン」を組もうとしてお互いの資産状況を確認したところ

・夫が全く貯蓄していなかった

・妻が知らないうちにキャッシングしていて支払いに追われていた

・教育資金が足りない

・老後が目の前なのに老後資金が足りない

などということになるかもしれません。

このようなことを避けるためには、【3】のように家計管理を一元化すれば、家計全体が把握でき、月単位ではなく、5年後、10年後、老後などの長期の資金計画が立てやすくなります。教育費を効率的に準備するにも長期的な資金計画を立てることが必要です。

独身時代の貯蓄はおいておくとしても、現在の家計の全体像を把握できるようにしましょう!

年収が分からないと老後の計画が立てられない

老後の資金計画を立てるときに、公的年金の見込み額を把握しておくことは大切です。

何歳から厚生年金に加入しているのか、今後の年収の見込みはいくらなのか、退職金の有無などもお互い分かる範囲で情報を共有しておきましょう。

年収、勤続年数などが分かれば公的年金の見込み額を試算することができます。「ねんきん定期便」なども一緒に確認してライフプラン作成に役立ててください。

年収が分からないと保険の見直しができない

保険の基礎となる公的保障は年収によって大きく変わります。年収が高ければ、負担している社会保険料も多くなり、公的保障も手厚くなります。

現在、それぞれ自分の保険料を負担し、相手の保障内容については把握されていないとのことですが、結婚して家族が増えると基本的な公的な保障は厚くなります。まずは公的保障を確認することが大切です。公的保障を確認するには、年収、社会保険料を把握することが必要です。ご夫婦一緒に確認してみることから始めてはいかがでしょうか。

緊急事態への備えを6カ月分

人類は紀元前の時代からさまざまな感染症と戦ってきました。世界的大流行となると、現在のように世界中、そして各家庭にも大きな経済的打撃を与える可能性があります。近年日本が見舞われた水害、地震などの自然災害も事前に予想することは難しく、突然、家屋や生活の基盤に大きなダメージを与える可能性があります。

そのような緊急事態に備えるため、常に6カ月分の生活費は貯蓄しておくようにしましょう。Mさんの緊急予備資金の目安は、月の支出33万4500円から貯蓄の5万円を除いた28万4500円の6倍、170万円程となります。

まずはこの貯蓄ができているかご夫婦で一緒に確認するようにしてみてはいかがでしょうか。

(アドバイスを受けたMさんの感想)

お金のことは、なかなか話しづらくてそのままにしていましたが、今後自分の収入が減っていきそうなのでこれをきっかけに話をしてみようと思います。確かに家の貯金が全体でいくらあるか分からないと、家を購入する計画も立てられませんね。

共働きだからなんとかなるかなと思っていましたが、お金をちゃんと貯めているか、使い過ぎていないか、分からないままでは不安なので、夫婦で話し合ってみます。

家計簿診断を終えて

ダブルインカムのご家庭では、【1】【2】の家計パターンの家庭も意外に多く見受けられます。家計の管理方法に正解はありません。その家庭の価値観でお金を管理し、使い方を決めていくのが一番です。お金は自分の幸せを実現するための大事なツール。自分と家族が今もこれからも幸せでいられるようお金の家族会議を定期的に開いてみてはいかがでしょう。

オープンにして風通しをよくすると気持ちも軽くなると思います。

まずは家計の「見える化」ですね。