「夫が死亡したら」「眼鏡が壊れたら」保険の優先順位って?/30代パート主婦家計簿診断

目次

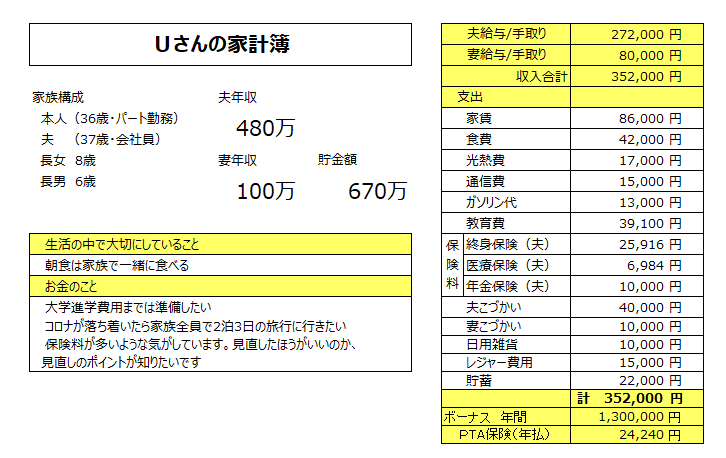

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】、今回は、保険にお金を掛け過ぎてないかと悩んでいるパート勤務で働く36歳女性Uさんの家計簿です。

30代の家計簿診断/「家計苦しい」手取り28万で家族5人生活、貯金なく貧困の危機

貯金代わりにおすすめの生命保険って?掛け捨てと違う貯蓄型保険とは

36歳女性Uさんの相談内容

一人目の子供が生まれた時に保険に加入しました。夫の保険を中心に終身保険(特約付帯)、医療保険、年金保険に加入しています。夫が主な働き手なので、夫に何かあった時が心配で加入していますが、保険料のこともあり、自分の保険は加入していません。

小学生の子供二人は眼鏡をかけており、学校で眼鏡を壊すことが心配で、PTAの保険(年一回掛金支払)にそれぞれ加入しています。収入の割に保険を多くかけすぎていないか、見直した方がいいのか・・・。見直しのポイントがあれば教えてください。

30代共働きUさんの家計簿は・・・?

夫婦二人の収入の合計が35万2000円、手取りの約6%の2万2000円を貯蓄しています。現在の貯金は670万円です。保険料は毎月4万2900円です(貯蓄性のある保険含む)。

何が不安なのか、保険に加入する目的を明確にしましょう

家計を見直したいという相談の中でも、保険に関する悩みは多く寄せられます。

しかし「心配だから」と保険に加入しても、不安なままの方も多いように見受けられます。

理由として、各保険会社の比較はしっかりして加入したものの、保険そのものに加入する目的をご自身で理解していないため、加入後もなんとなく不安のまま、ということが挙げられます。まずは加入する目的を整理することが大切です。

心配ごとはどのくらいの確率で起きるのか

生命保険文化センターの調査によると、生命保険に加入した目的は、「医療費や入院のため」が57.1%と最も多く、次いで「家族の生活保障のためが」49.5%、「葬式代のため」が15.4%となっています。

<生命保険文化センター「生命保険に関する全国実態調査」/平成30年度>注:かんぽ生命を除く

① 医療費や入院

② 死亡時の家族の生活保障

③ 死亡時の葬式代

②と③は死亡時の保障が目的です。②は定年を迎える前に自分が亡くなった時、家族が生活に困らないようにしたいというもので③はお葬式代のための費用の準備のためです。

平成30年簡易生命表(厚生労働省)によると、65歳までに生存する割合は男性、89.5%、女性、94.5%となっています。つまり65歳までに亡くなる確率は男性10.5%、女性5.5%ということです。

家計に与える経済的なダメージの大きさを具体的に考えてみる

現在は65歳まで働く方が増えていますが、働き盛りの時に、毎月家計の収入の多くを支えている世帯主が死亡した場合は、葬儀費用がかかるだけでなく、将来受け取るべき給与収入がなくなってしまうため、月々の生活費や教育費に与える影響は大きなものとなります。

結婚、出産をすることで公的な保障である遺族年金も手厚くなりますが、遺族年金で十分かどうかは、必要な生活費、家族構成でも大きく違います。

たとえば40歳で亡くなった時、70歳で亡くなった時、90歳で亡くなった時家計に与える経済的なダメージを具体的に考えてみましょう。夫または自分が10日間入院したら、いくら位お金がかかるのかをイメージして、家計に与える経済的なダメージが大きい心配ごとから優先順位をつけ、保険に加入するようにしましょう。

たとえば眼鏡が壊れた時の家計への損害は

Uさんはお子さんが学校で眼鏡を壊した時のことが心配で、年間で2万4000円程度の保険料を支払っています。しかし、眼鏡が壊れたとしても家計に与える影響は甚大なものではなく、現在の貯蓄があれば買い替えることは十分可能です。

また現在加入している保険の範囲では、自宅内で眼鏡が壊れた時は補償されないものとなっています。年間2万4000円を6年間支払うと14万4000円になります。現在加入している保険には眼鏡の損害以外の補償も付帯されていますが、お子さんそれぞれが加入していると、二重になっている補償もあります。再度内容を確認してみましょう。

医療費の備えについての考え方

①の「医療費や入院」について考えてみます。けがや病気による入院は死亡よりもいつ起きてもおかしくない身近な心配ごとです。医療費には入院時の費用の他に、通院時の費用や、薬代などがあります。

医療保険というと、医療行為すべてが保障される保険のように考えがちですが、医療保険は「入院」と「手術」が基本の保障です。

「通院」の保障がある医療保険もありますが、この通院の保障は入院を伴う通院のみを対象とするものが多く、退院後180日以内のみの通院を対象とするものや、通院は○○日分のみ保障など日数制限がある保険があります。

短期間でも入院の費用が心配でしょうか?短期の入院であれば、Uさんの場合は、現在670万円の貯蓄があるため、貯蓄で十分対応できると思います。

ただ65歳以前の働き盛りの時に重い病気になって、治療が長引き仕事ができなくなると、収入が減少したり、仕事をやめたりと、治療費以外に収入面で家計に大きな経済的な打撃を与えることが考えられます。

医療費の備えは、「入院時の保障」にこだわらず、重い病気の「治療費」や「働けなくなった時の保障」などもあわせて検討するようにしましょう。

貯蓄、社会保障でカバーできない心配ごとのみ、保険に加入することを検討してみてください。

保険料を安くしたいなら・・・

「保険料を安くしたいのですが・・・」よくあるご相談です。

「安く」するということだけを目的とするのであれば、保険に「加入しない」ことが一番効果的です。

「安く」したけれども、「心配ごと」が起きた時に貯金で対応できず生活が困窮してしまうこともあります。では保険料が「高い」保険に加入していれば良いかというと、必要のない保障に加入し、無駄に保険料が高額になっているだけかもしれません。

貯蓄性のあるものは、内容を理解していれば貯蓄費用として考えて問題ありません。解約時期などライフプランに盛り込んでおくとわかりやすくなります。たとえば、貯蓄性の保険の加入目的は老後資金で、総支払保険料が〇〇円、65歳で解約すると〇〇円、70歳で解約すると〇〇円など整理しておくと安心です。

保険に加入したのはいいけれど、教育資金のためだったか、老後資金のためだったか分からなくなっている場合もあるので、まず目的を整理してみましょう。

これは「生命保険」だけではなく火災保険、自動車保険などの「損害保険」にも言えることです。自然災害が多発する昨今、「生命保険」だけでなく「損害保険」もしっかり内容を確認しましょう。必要な保障には必要な分だけ加入し、必要のない保障であれば「安く」するのではなく「加入しない」ことも選択肢の一つです。

公的保障などを確認したうえで「加入目的」をよく吟味し、保険を検討することが大切です。

Wallet+のライププランコーチでシミュレーション

世帯主の夫が亡くなった時、遺族が必要な死亡保障額の目安をチェックしてみましょう。

死亡時に必要な保障額を確認すると

今の家計、貯蓄などから必要な保障の金額が計算され表示されます。

今後の働き方、ライフプラン、資産運用方法によって必要な死亡保障は大きく変わりますが、まず、自分で入力してチェックすることをおススメします。

アドバイスを受けてUさん談

ライフプランコーチを利用したことはあったのですが、保険の保障額のチェックもできることは知りませんでした。今回サポートしてもらって入力のやり方も間違えていたことがわかりました。サポートしてもらって良かったです!

保険の優先順位は考えたことはありませんでした。厳選して選びたいと思います。

30代の家計簿診断/「家計苦しい」手取り28万で家族5人生活、貯金なく貧困の危機

貯金代わりにおすすめの生命保険って?掛け捨てと違う貯蓄型保険とは

家計簿診断を終えて

保険の相談の中で、よくある質問の一つが「みなさん、どうされていますか?」というもの。

今回のUさんの家族構成は、夫が会社員、妻がパート勤務、子供二人の家庭です。

シングルの方や、夫が自営業の方、年齢、家族構成、貯蓄額、生活費によって、必要な保険は大きく変わってきます。自分以外の「みなさん」のことを気にするよりもまずは「自分」に向き合って保険を考えましょう。

ちなみに保険ではカバーできないリスクもあります。失恋の痛みも保険ではカバーできません。ライフプランの変更など自分の思い通りにならないことも多いもの。人生100年時代、保険を上手に使って自分らしい人生を送りたいですね。