iDeCoやつみたてNISA始めたけど本当にこれで老後大丈夫?/30代独身相談

目次

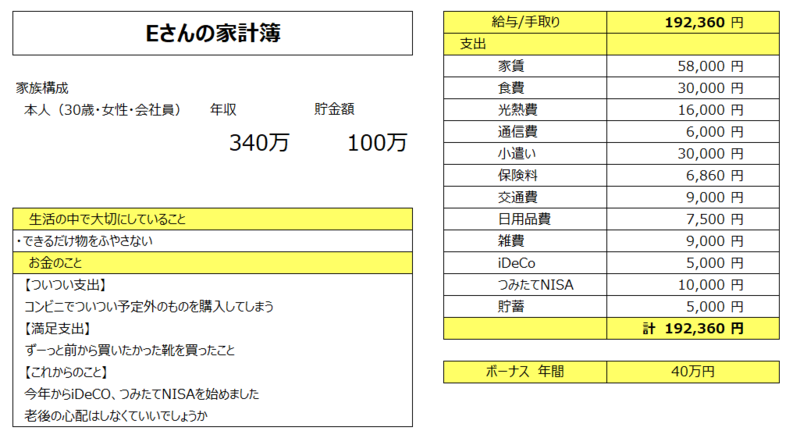

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は30歳女性、会社員Eさんの家計簿です。

(30歳女性、会社員Eさんの相談内容)

貯金が100万円貯まったので、今年からiDeCoとつみたてNISAを始めました。老後資金作りのために始めましたが、これで準備は大丈夫でしょうか。

30代会社員Eさんの家計簿は・・・?

手取り額が19万2360円、毎月iDeCo、つみたてNISA、貯蓄で合計2万円、手取りの1割を貯めています。現在の貯金は100万円です。

何歳まで働く予定? 退職金はありますか?

老後がなんとなく不安で、iDeCoやつみたてNISAを始めてはみたものの「これでいいのか…」というご相談はとても多いです。

今の家計管理、ライフプランで準備できそうな老後資金を公的年金受給見込み額とあわせて試算してみることが必要です。

そのためには、自分が何歳まで働く予定で、退職金はいくらくらい見込めるのか考えてみましょう。

Eさんは65歳まで働く予定で、退職金ははっきり分からないけれど、年収分の300万円はもらえる見込みのようです。22歳から今の会社で働いているとのことなので、その情報からライフプランを立ててみましょう。

ライフプランコーチでかんたんシミュレーション

ライフプランコーチで

●ライフプランに必要なお金

●100歳までの毎年の資産残高 などが分かります。

Wallet+のアプリからスマホで現在のお金の状況を入力していくと、将来の家計の収支が確認できます。

ライフプランコーチから

かんたんな質問に答えていきます。

「詳しく診断する」をタップ

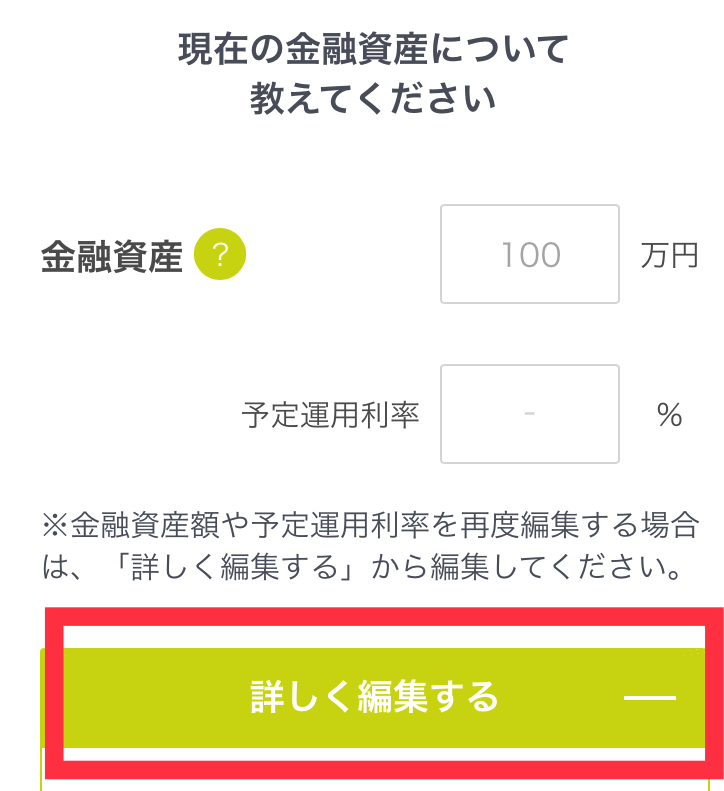

現在の貯蓄額100万円を入力

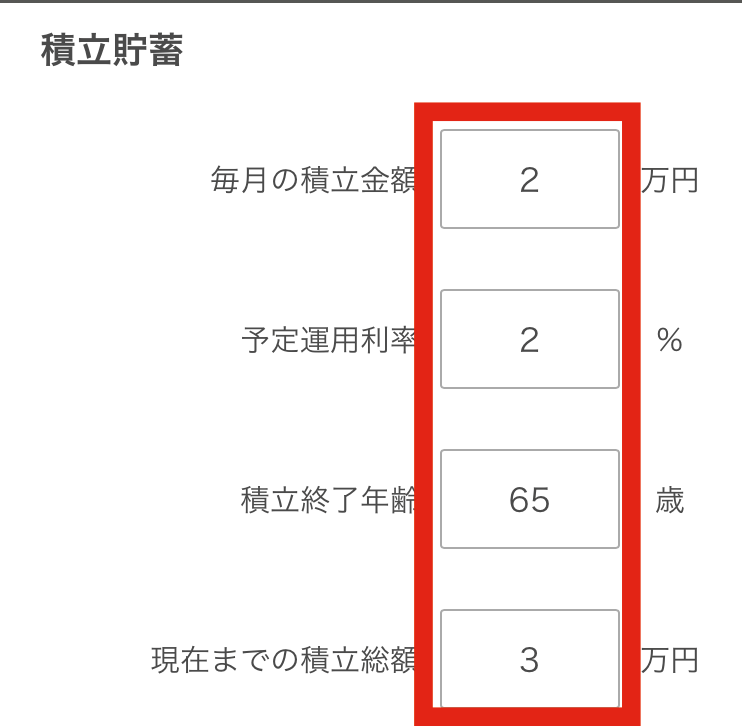

※ iDeCo(元本確保型以外)、つみたてNISAのように「長期・分散・積立運用」を実践している公的年金の運用は、管理法人「GPIF」の運用実績が2020年現在で約3%です

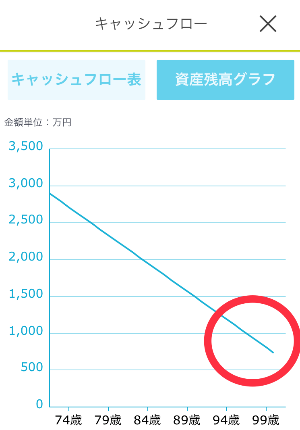

仮に 3%より1%低く、運用利率を2%として積立貯蓄欄に入力すると

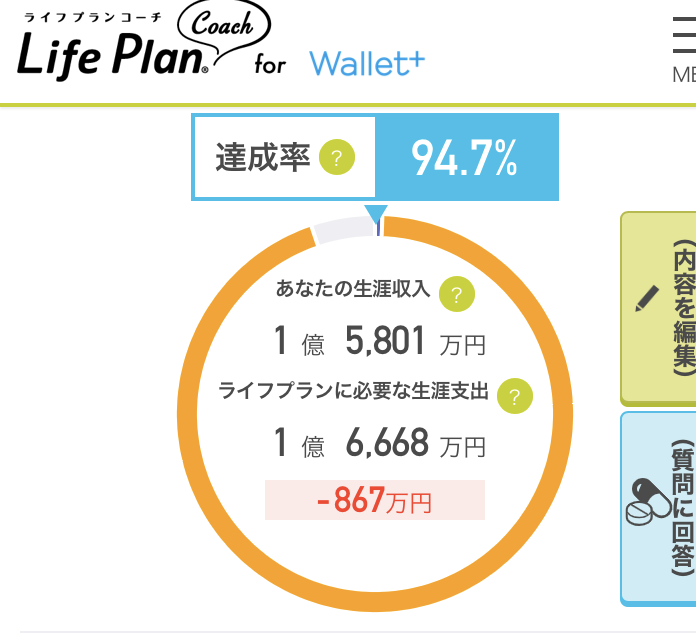

達成率が94.8%となります。

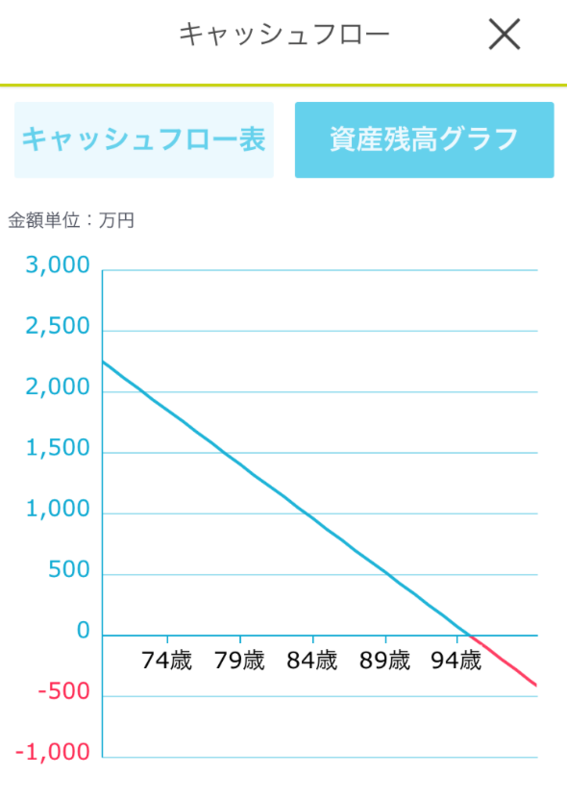

94歳で赤字になってしまいます!

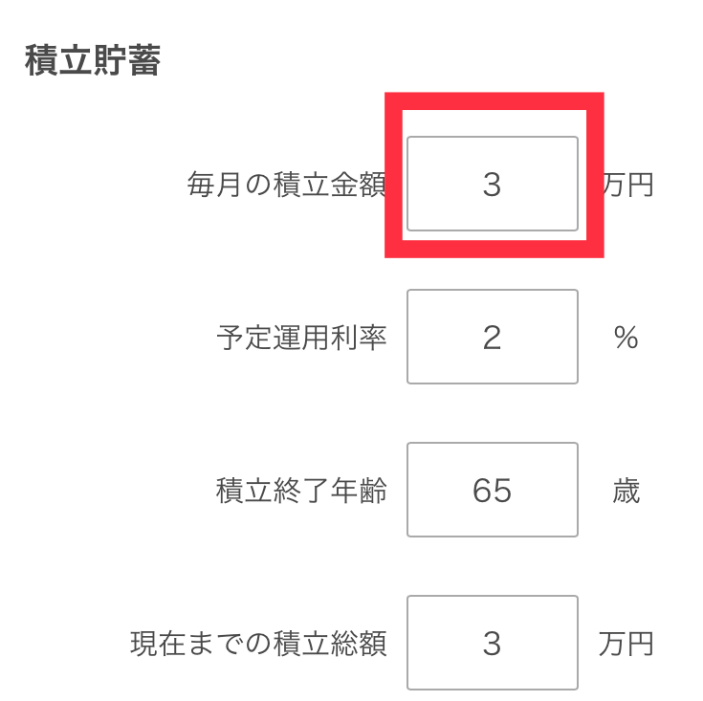

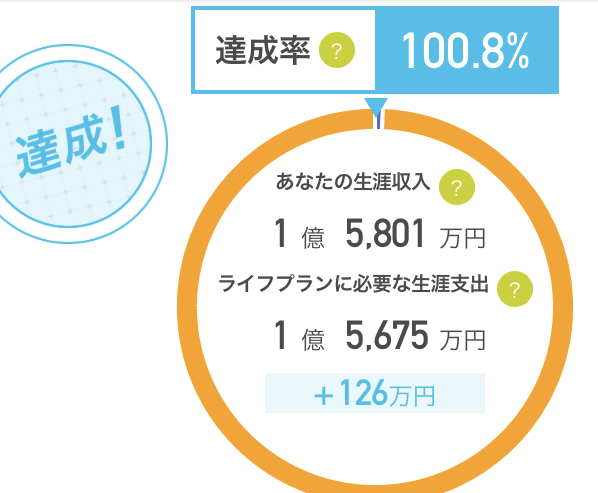

ここで今の生活費を1万円抑えて、積立貯蓄を合計3万円に変更すると

100%達成でき、100歳まで黒字家計になることが分かります。

今の家計を月1万円節約し、その1万円を積み立てて資産形成していけば、老後資金の目安が立つことが見えてきます。

年に一回は収支、貯蓄額を確認しましょう

今後、職場の業績や転職などで、収入が増減することもあるでしょう。家族が増えるかもしれませんし、資産運用の実績にも変化があります。

大切なことは、1年に一回は自分の収入、支出の変化、貯蓄額の変化を確認し、年間で何%資産を増やすことができたかを確認することです。

1年を振り返り、ライフプランを立て直すことで老後も含めた将来設計を見通すことができます。

今の積立額でいいのか、資産形成の方法は今の方法でいいのかなど年一回確認することを習慣にしましょう。

自分で細かく電卓をたたいて計算するのもいいですが、ライフプランコーチなら、公的年金額や、住宅取得、子育て費用などを含めてかんたんにシミュレーションすることができます。

目先の家計ばかりではなく、将来の収支バランスも確認したうえで「毎月の積立額」を決めると安心できます。iDeCo、つみたてNISAの運用実績もチェックしながら入力してみてください。

(アドバイスを受けたEさん談)

月1万円のお金を使ってしまうか、積立貯蓄にまわすかでかなり大きく変わることに驚きました!老後2000万問題なども聞いて、シミュレーションしてみることが怖かったのですが、意外に達成できそうでホッとしています。試してみて良かったです。

30代独身女性/引っ越しや衝動買いで貯金少ない…ムダ買いを防ぐコツとは

30代のお金の悩みを解決!家計簿診断人気記事ランキングTOP5

ライフプランシミュレーションを終えて

月々の収支にだけに目が行きがちですが、大切なのは将来の収支バランスを確認しながら無理なく続けられて、実行できる資金計画を立てることです。

人によって積み立てられる金額はさまざまですが、貯めやすい時期、貯めにくい時期というのもあります。住宅ローンの支払いを抱えれば、貯蓄よりもローン返済を優先すべき時期もありますし、さまざまな事情で仕事を失ってしまうと貯めることはままなりません。

貯蓄を先延ばしにせず、今できるかぎりの貯蓄を目指すことは大切なことです。

レジャー費用もしっかり予算取りして、楽しみながら、資金計画を立てていきましょう。