実は○○も補償される!?知っておきたい火災保険の補償範囲

【画像出典元】「stock.adobe.com/denis_vermenko」

目次

火災保険が補償する範囲をおさらい

近年、自然災害の増加に伴い火災保険をはじめとする損害保険の保険料が上昇傾向にあります。いざという時に頼りになる火災保険ですが、皆さんは毎年それなりの金額を負担しています。もしかすると、補償されるのに請求していないというケースもあるかもしれません。今回は、火災保険について一通りおさらいしていきましょう。

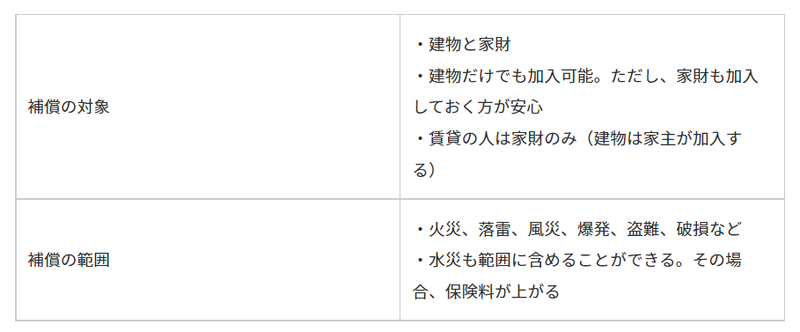

補償される対象と範囲は?

火災保険の補償対象は大きく分けると2つで、建物とその中にある家具などの家財です。「わが家はそれほど家財がないから建物だけでいい」という人もいますが、家財には食器や衣類など幅広く日常生活で使う物が該当するため、単身世帯でも全家財を時価評価するとある程度の金額に達するものです。火災で自宅が全焼するようなケースを想定すると、家財も大きな影響を受けます。そのため建物、家財とどちらも加入しておくと安心です。

火災保険の補償の範囲は火災のみならず落雷や風災(台風)、爆発、盗難、破損などの被害も含まれます。また、近年頻繁に発生しているゲリラ豪雨などの水災による被害も補償の対象とすることができ、一般的な火災保険の場合、水災を補償の対象にするかどうかは加入時に選ぶことができます。

「海や川から離れているから」という理由で水災を付けない人もいますが、例えばビル街などでも冠水する被害も発生していますし、大雨による山崩れという被害も発生しています。よって水災ありのプランにしておく方が良さそうです。ここまでの内容を一部補足も加えて整理します。

補償範囲内だけど補償されないケース

「補償」という字からも分かるように、何らかの被害を受けた物を補償するのが火災保険の役割です。例えば家具やTVなどが古くなって故障した、劣化したという場合は対象外となります。

また、例えば「イライラして思いきり物を投げて床に傷がついた」といった、あきらかに故意で生じた被害についても対象外となります。

補償されそうに見えて実は補償範囲外のケース

気を付けておきたいのが地震や噴火、津波の場合です。この場合は火災保険では補償対象外となりますので別途「地震保険」に加入しておく必要があります。

また、家財補償に加入していた際、盗難事故も補償対象となりますが、一般的に現金は20万円までしか補償されません。数百万円のタンス預金が盗難被害に遭った場合、ほとんど補償されませんので、なるべく自宅に高額な現金を置かないようにしてください。

また高価な貴金属や高級腕時計などは明記物件という扱いになり、契約時に明記しておく必要があります。明記していない場合は補償の対象外となりますので、そういった貴重品がないか改めて確認してみてください。

また家財については幅広く対象となりますが、一般的にメガネやスマホは対象外です。またノートパソコンもスマホと同じような扱いのため対象外となります。一方、デスクトップのパソコンは他の家電同様、対象となります。

火災保険の申請対象なのに気づかず申請漏れが多いケースとは

「大掃除中などに家具を動かしていたら、壁にぶつけて家具も壁も傷がついてしまった」というケースの場合も、実は火災保険の補償の対象となります。

また、門や車庫、庭に設置している物置きなども「建物」の補償範囲内です。物置きが強風で倒れたケースなども対象ですが、対象と知らずに申請漏れとなる場合があるようです。

さらにカーポートなど敷地内で管理していた自転車や原動機付き自転車が被害に遭った場合は「家財」として補償対象となります。自転車盗難被害も後を絶ちませんが、自宅で管理していて盗難被害に遭うと火災保険(家財)で補償されるのです。こういったケースが申請漏れにつながりやすいので事前に知っておくと良いですね。

火災保険の給付金はいつ支払われる?税金はかかる?

保険金は修理見積書、写真などを添えて請求し、認定されると1週間程度で支給されます。早めに保険会社に問い合わせし、必要な書類などを確認してください。なお保険金は原則非課税となります。

火災保険は1度使うともう使えない?

火災保険は先にお伝えしたように「補償」です。例えば一部破損し、保険金を請求した後は、修理され復旧されたものとみなされます。ただしもう一度別の災害等で被害に遭えば、再度請求することができます。

よって1度使うともう使えないわけではなく、何度でも請求できると覚えておいてください。ただし、「全損失効」という考えがあり、火事で全損(または同等の状況)になった場合は保険金が支払われてその時点で契約は失効となります。

通常、全損のような被害に遭った場合は家を建て直す、または別のところで住むことになるため火災保険も入り直すことになります。

まとめ

火災保険は「火災」のみではなくこれだけ補償してもらえるケースが想定されます。私たちの生活の中心的な存在である自宅と家財を補償してくれる保険契約でありながら知らないことも多いと思います。ぜひ一度、現在の契約状況を確認してみてください。

また、これから火災保険に入る場合や更新する場合は、長期的にサポートしてくれる詳しい担当者に相談しながら加入すると頼りになりそうですね。保険料の安さだけで選ぶのではなく、そういった着眼点も大切にしてください。

※補償の内容などは一般的なケースです。保険会社、契約状況によって異なります