【保存版】源泉徴収票の見方解説。最低限押さえておきたい5項目は

【画像出典元】「stock.adobe.com/ururu」

会社員の方は、毎年12月から1月にかけて会社から源泉徴収票を受け取ります。この源泉徴収票の見方を皆さんはご存じでしょうか。

源泉徴収票を見ても、見慣れない言葉が並んでいて良く理解できないまま、税込みの年収だけ確認してそのまま引き出しにしまいこんでしまう人もいるのではないでしょうか。そしていざ必要なときにどこへいったか分からず困ることも。

そこで今回は源泉徴収票の見方について、図を使いながら解説します。また、この源泉徴収票がどのような時に必要になるのかについても解説していきます。

源泉徴収票とは

個人事業主・フリーランスの方は、毎年2月16日~3月15日の期間中に前年1月1日から12月31日の所得を申告し、確定した所得に応じて所得税を納付します。この所得に対する申告手続きが確定申告です。

一方、会社員やパート・アルバイトなどの給与所得者は、医療費控除や寄付控除などを申告する場合以外、一般的に確定申告は不要です。会社が代わりに計算し、税金を納めています。この仕組みを源泉徴収といいます。ただし源泉徴収された段階では概算の税額となっており、その年の所得が確定した段階で再計算する必要があります。

この再計算を「年末調整」といいます。年末調整の際には生命保険料を支払っている人や住宅ローンを返済している人、iDeCo(イデコ)の掛金を払っている人、配偶者や子供を扶養している人などは控除の制度があり、所得税の金額を少なくすることができます。反対に家族が扶養から外れたりすると所得税が増えることもあります。

このように、確定した所得に対して所得税の過不足を調整するのが年末調整で、その調整後に確定した所得税や、1年間で支払った社会保険料、適用された所得控除が何かを確認できるのが「源泉徴収票」です。

言い換えると、源泉徴収票はサラリーマンの確定申告の結果表ともいえるでしょう。しかしその内容は複雑で、使っている言葉もあまり聞きなれない言葉なので、見てもさっぱり分からないという人も少なくありません。

そこで次項では具体的な源泉徴収票の見方についてひとつずつ解説します。

源泉徴収票の見方でまず重要な5つのポイント

一般的な源泉徴収票のレイアウトは下記のような形式となっています。

※画像は国税庁のHPより

それぞれの項目について解説しますが、その中でも特に重要な5つの項目について先に確認していきましょう。

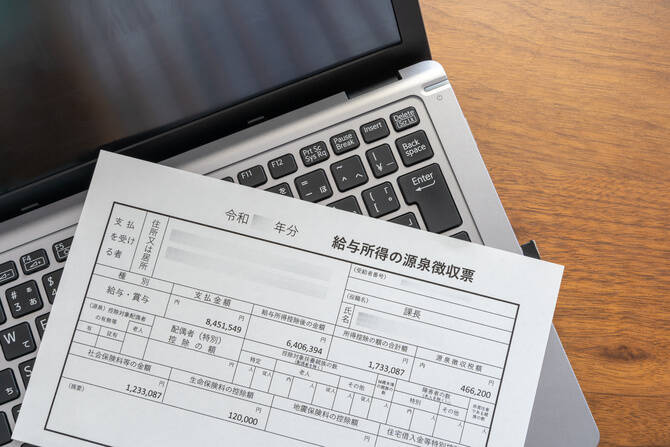

③ 支払金額

1年間に受け取った給与や賞与の合計金額です。支払金額には、基本給、残業代、賞与、資格手当、役職手当、歩合給などが含まれています。いわゆる税引き前の金額で、年収がいくらかと聞かれたときに使う金額です。非課税扱いとなる交通費や出張経費についてはこの金額に含まれません。

④ 給与所得控除後の金額(調整控除後)

この給与所得控除後の金額を手取り収入と間違える方がおられますが、そうではありません。この金額は、③の支払金額から下記給与所得控除の金額を差し引いた金額で、所得税の計算に用いられます。

給与所得控除については、国税庁のHPを参照してください。

⑤ 所得控除の額の合計額

所得税を計算する際、様々な所得控除があります。年末調整で会社に提出した書類に基づき勤務先が計算してくれた所得控除の合計額が⑤です。この所得控除とは、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除の額が含まれています。

⑥ 源泉徴収税額

年末調整をした後の源泉所得税及び復興特別所得税の合計額です。計算式は下記のとおりです。

源泉徴収税額=(④給与所得控除の金額―⑤所得控除の額の合計額)×所得税率

所得税率については下表を参照ください。

※平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

所得税の税率については、国税庁のHPを参照してください。

⑬ 社会保険料等の金額

給与や賞与から天引きされた社会保険料(健康保険料、介護保険料、厚生年金保険料、雇用保険料)の合計金額です。

この5つの項目は最低限押さえておいてほしい項目です。これらの金額からおおよその手取り収入を計算することができます。

手取り収入=③支払金額-⑥源泉徴収税額-⑬社会保険料等

総支給額から税金と社会保険料を差し引いた金額が手取り収入となります。

その他の項目についてもひとつずつ確認しておきましょう。

※画像は国税庁のHPより

① 支払を受ける者

受給者の1月1日(中途退職者は、退職時)現在の住所と氏名。

② 種別

一般的には給料と書かれています。

⑦(源泉)控除対象配偶者の有無等

控除対象配偶者を有しているときは「○」

⑧ 配偶者(特別)控除の額

年末調整の際提出した「給与所得者の配偶者控除等申告書」に基づいて控除した配偶者控除の額又は配偶者特別控除の額。

⑨ 控除対象扶養親族の数(配偶者を除く)

【特定】欄

控除対象扶養親族のうち、その年の12月31日現在の年齢が19歳以上23歳未満の人を特定扶養親族といい、その特定扶養親族の人数。

【老人】欄

控除対象扶養親族のうち、その年の12月31日現在の年齢が70歳以上の人老人扶養親族といい、老人扶養親族がいる場合その人数。

【その他】欄

特定扶養親族又は老人扶養親族以外の控除対象扶養親族がいる場合の人数。

⑩ 16 歳未満扶養親族の数

扶養親族のうち、16歳未満の扶養親族の人数。

⑪ 障害者の数(本人を除く)

【特別】欄

同一生計配偶者や扶養親族が特別障害者である場合のその人数。

【その他】欄

特別障害者以外の障害者の人数。

⑫ 非居住者である親族の数

源泉控除対象配偶者、控除対象配偶者、配偶者特別控除の対象となる配偶者及び扶養控除の対象となる扶養親族のうちに非居住者がいる場合及び16歳未満の扶養親族のうちに国内に住所を有しない方がいる場合の人数。

⑭ 生命保険料の控除額、地震保険料の控除額

年末調整の際、保険会社から届いた生命保険料控除証明書や地震保険料控除証明書を会社へ提出した場合、ここにその金額が記載されます。

⑮ 住宅借入金等特別控除の額

年末調整の際、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を提出した場合、住宅借入金等特別控除の金額が記載されます。

⑯ 生命保険料の金額の内訳、国民年金保険料等の金額、旧長期損害保険料の金額

【新生命保険料の金額】【旧生命保険料の金額】欄

支払った一般の生命保険料(定期保険や終身保険など)のうち、平成24年1月1日以後に締結した契約に基づいて支払った金額は「新生命保険料の金額」欄に、平成23年12月31日以前に締結した契約に基づいて支払った金額は「旧生命保険料の金額」欄に記載されます。

【介護医療保険料の金額】欄

支払った介護医療保険料(医療保険やがん保険など)の金額が記載。

【新個人年金保険料の金額】【旧個人年金保険料の金額】欄

支払った個人年金保険料のうち、平成24年1月1日以後に締結した契約に基づいて支払った金額は「新個人年金保険料の金額」欄に、平成23年12月31日以前に締結した契約に基づいて支払った金額は「旧個人年金保険料の金額」欄に記載されます。

【国民年金保険料等の金額】欄

社会保険料控除の適用を受けた国民年金保険料等の金額が記載。

⑰ 住宅借入金等特別控除の額の内訳

【住宅借入金等特別控除適用数】欄

年末調整の際、(特定増改築等)住宅借入金等特別控除の適用がある場合に、その控除の適用数が記載。

【住宅借入金等特別控除可能額】欄

(特定増改築等)住宅借入金等特別控除額が算出所得税額を超え、年末調整で控除しきれない控除額がある場合、「住宅借入金等特別控除可能額」が記載。

【居住開始年月日(1回目、2回目)】欄

居住開始年月日が和暦で記載。

【住宅借入金等特別控除区分(1回目、2回目)】欄

適用を受けている(特定増改築等)住宅借入金等特別控除の区分が記載。

⑱ 基礎控除の額

基礎控除とはすべての納税者を対象として、下記の金額が所得控除されます。

※基礎控除の額が 48 万円の場合には、記載されていません。

⑲ 所得金額調整控除額

所得金額調整控除とは、一定の給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除するというものです。所得金額調整控除には、「子ども・特別障害者等を有する者等の所得金額調整控除」または「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類の控除があります。

⑳ (源泉・特別)控除対象配偶者、控除対象扶養親族

控除対象配偶者又は配偶者特別控除の対象となる配偶者及び扶養控除の対象となる扶養親族の氏名が記載。また、これらの方が非居住者である場合には、区分の欄に○印があります。

㉑配偶者の合計所得

配偶者控除又は配偶者特別控除の適用を受けた場合は、配偶者の合計所得金額が記載。

㉒ 16 歳未満の扶養親族

16歳未満の扶養親族の氏名が記載。16歳未満の扶養親族が国内に住所を有していない場合には、区分の欄に○印があります。

㉓(備考)

控除対象扶養親族が5人以上いる場合には、5人目以降の控除対象扶養親族が記載。

㉔未成年者から勤労学生までの各欄

各欄について、その受給者について該当する事項がある場合に○印。

㉕中途就・退職

年の中途で就職や退職(死亡退職を含む)した場合、該当欄に○印と、その年月日が記載。

㉗支払者

給与等の支払者の住所(居所)又は所在地、氏名又は名称、電話番号が記載。

源泉徴収票が必要なタイミング

源泉徴収票は、収入の証明が必要となる次のような場面で提出が求められます。

転職したとき

新しい勤務先で年末調整を受ける際、前職の源泉徴収票の提出が求められます。源泉徴収票がないと新しい職場で正しい税金の計算ができないため、必ず提出するようにしてください。

ローンを組むとき

住宅ローンやオートローンなどの借り入れをする際やクレジットカードを発行する際、収入を証明するため源泉徴収票が必要となります。市区町村役所が発行する所得証明書や課税証明書というもので収入を証明することもできますが、時間と手間がかかります。提出を求められる過去2~3年分くらいの源泉徴収票は念の為保管しておくようにしましょう。

確定申告をするとき

給与所得者でも年収が2000万円を超えると確定申告が必要となります。また、副業をしていて所得が20万円を超える場合や、医療費控除を受ける際にも確定申告が必要です。その際、記載されている金額を正確に入力しなければならず、源泉徴収票が必要になります。尚、源泉徴収票の提出は不要です。

源泉徴収票はいつもらえる?

会社から源泉徴収票をもらえる時期は次の2通りあります。

年末調整後

一般的に11月くらいに会社から年末調整の案内があります。生命保険などの控除証明書の提出や配偶者控除や扶養親族の申請をすることで会社が税金の計算をしてくれます。この年末調整が終わる12月から1月にかけて会社から受け取ることができます。

退職後

年の途中で退職をした場合、会社から原則1カ月以内に給与所得の源泉徴収票がもらえます。転職される方は新しい会社で年末調整を受けるためにこの源泉徴収票が必要となります。転職されなかった方は自分で確定申告をしなければ様々な所得控除を受けることができないので、退職の際に発行される源泉徴収票は大切に保管しておきましょう。

源泉徴収票をなくしたときの対処法

源泉徴収票を紛失したからといって、慌てる必要はありません。会社へ申請すれば再発行してもらえます。過去の源泉徴収票についても、会社の方で保管義務がありますので再発行は可能です。

ただし、会社によっては再発行に2~3週間かかることもありますので、余裕をもって再発行の手続きをしてください。

転職をした場合も、前職の会社へ依頼すれば再発行可能です。

まとめ

今回は源泉徴収票の見方や必要となる場合について解説しました。特に以下の点について理解を深めていただければと思います。

・最低限理解してほしい項目は5つ

・給与所得控除の金額は手取り収入の金額ではない

・支払金額から源泉徴収額と社会保険料の金額を引いた額がおおよその手取り収入

・住宅ローンなどのローン契約の際、源泉徴収票が必要となる

・紛失しても会社へ申請すれば再発行してもらえる

源泉徴収票には、1年間の給与収入総額や納めた所得税、支払った社会保険料が記載されています。自分の年収や手取り収入を把握するために重要な書類です。

その見方が分からなかった人も今回の記事で理解が進んだのではないでしょうか。繰り返しになりますが、支払金額、源泉徴収税額、社会保険料等の金額は確認して自分がどれくらい納税しているのか、いかに社会保険料が高いかなども把握しておきましょう。

源泉徴収票は確定申告やローン契約をする際必要となる重要な書類です。パートやアルバイトの人でもその内容を把握して大切に保管しておくようにしましょう。

源泉徴収票についてのQ&A

Q.毎月の給与から天引きされている源泉徴収額の合計額が、源泉徴収票の源泉徴収税額になっているのですか。

A.毎月の給与から源泉徴収されている所得税は仮の金額です。年末調整をして会社が正確な所得税を計算した後の金額が源泉徴収票の源泉徴収税額となりますので、毎月天引きされている所得税の合計額ではありません。

Q.年収と所得の区別がつきません。それぞれ教えてください。

A.よく年収という言葉を使われますが、これは源泉徴収票の支払金額欄のことを指します。税金と社会保険料が引かれる前の金額です。一方、所得とは税金を計算する際に収入から様々な所得控除を差し引いた額のことをいいます。