自宅リフォーム費用、ローンと現金払いどっちが得?

【画像出典元】「Watchara Ritjan/Shutterstock.com」

家をリフォームしようと考えた時、資金は自己資金(貯金)とローン、どちらで払うのがよいのでしょうか。それは、リフォームの費用や各ご家庭の資金計画により変わります。

現在貯金に余裕があっても、教育資金や家族旅行、車の買い換えの計画など、これからのライフイベントに備えて、リフォーム費用はローンを組み、貯金を残す方が良い場合もあります。しかしローンを組むと、余計な利息や諸経費を負担しなければいけません。

そこで今回は、リフォーム費用を一括で現金払いする場合とリフォームローンなどのローンを組む場合のメリット・デメリットについて解説します。

現金払いとローンどっちがいい?

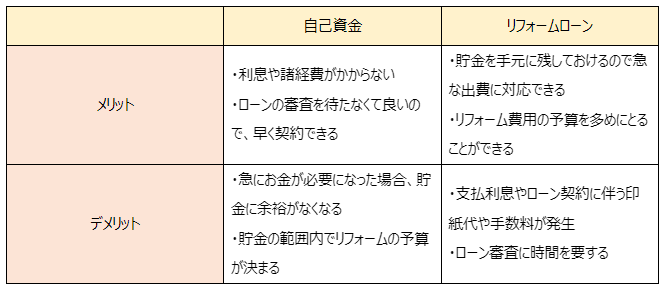

自己資金でリフォームするメリットは、リフォームローンの利息や手数料などの諸経費が発生しないことです。リフォーム費用が今の貯金で十分に賄えるようであれば、自己資金で一括して払う方が良いでしょう。一括で支払うことで工事の請負契約や着工がスムーズに進むこともあります。

しかし今後のライフイベントに備え、貯金は使わずローンを組んだ方が良い場合もあります。

例えば、子どもが私立大学へ進学したり、浪人や留年したりした場合、予定していたよりも教育資金が必要になるかもしれません。また、予期せぬ事故や病気、マイカーの故障による想定外の車の買い換えなど、急な出費に備えておきたいなら、手元に資金を残しておいた方が資金計画に余裕が持てます。

自己資金によるリフォームで貯金を使い果たしてしまった場合、リフォームローンよりも金利が高い教育ローンやフリーローンなどを利用しなければならなくなります。

こういった予期せぬライフイベントの変更に備えておきたい場合は、貯金を使わずローンを組んだ方が良いでしょう。

また、ローンを組むことで自己資金よりも予算を多めにとることができるため、フルリフォームや全面リフォームといった、よりアップグレードしたリフォーム工事を行うことも可能となります。

手元に貯金を残しておけることやアップグレードしたリフォームができることは、ローンを組むメリットといえるでしょう。

これらを踏まえ、それぞれのメリット・デメリットを以下にまとめました。

現金払い(自己資金)が向いている人

リフォーム費用を自己資金で支払った方がいい人は、今後のライフイベントに大きな変化がないような次に挙げる人でしょう。

・子どもがいない、もしくは子どもが既に就労している人

・余裕を持って子どもの教育資金が準備できている人

・独身で今後結婚の予定がない人

・リフォーム費用を支払ってもまだ十分な貯金がある人

上記のような条件であれば、自己資金を使ったリフォームを行う方が、余計な費用を払わずに済むのでおすすめです。自己資金の範囲内でリフォーム工事の費用が賄えるようであれば、迷わず自己資金を使いましょう。

仮に300万円のリフォーム費用を、金利2.5%、返済期間10年のローンで組んだ場合、毎月の支払額は約2.8万円ですが、10年間の支払利息は約40万円となります。自己資金で行うとこの40万円の費用はかかりません。

リフォームローンが向いている人

ローンを組んだ方がいい人は、資金に余裕がない人ばかりではありません。今後、予期せぬライフイベントが起こる可能性がある人もローン払いが向いている場合があります。具体的には次のような人です。

・子どもがまだ小さく、今後の進路が定まらない(教育資金額の目安が立たない)人

・不測の事態に備えて貯金を温存させておきたい人

・手元の資金に余裕がない人

・自己資金以上の予算でリフォーム工事をしたい人

例えば、子どもが国公立へ進学するか私立へ進学するかの違いで教育資金の負担額は大きく異なります。また浪人や留年などで予想以上に教育資金がかかることもあります。よって子どもの進路が定まっていない場合や、教育資金の準備に十分な蓄えがない場合はローンを利用した方が良いでしょう。

また、フルリフォームや全面リフォームを行うと工事費は高額となります。そのような場合に、リフォームローンを利用することで、自己資金以上の工事ができることがあります。これはローンを利用するメリットといえるでしょう。資金が貯まるまでリフォームを我慢する必要もありません。

自己資金に余裕がある人でも手持ち資金が減ることが不安な人は、計画的にローンを利用することをおすすめします。

リフォームローンには「銀行系融資」と信販会社などの「ノンバンク系融資」があります。一般的にノンバンク系融資の方が金利は高くなるのでご注意ください。リフォーム業者からノンバンク系のリフォームローンを勧められることもあると思いますが、手続きが楽だからと直ぐに申し込まず、銀行系のリフォームローンも比較検討するようにしましょう。

仮に500万円のリフォーム費用を、金利2.5%の銀行系ローンと金利5%のノンバンク系ローンで比較すると、返済期間10年での支払利息の差は70万円にもなります。

頭金なしでもリフォームローンは組める?

リフォームローンを借りるとき、頭金を準備しておいた方が借入額は少なくなり、審査も通りやすくなります。また、毎月の返済額も抑えることができるので毎月のやりくりも楽になるでしょう。

しかし手元に資金を置いておきたい場合や貯金がない場合は、頭金なしでもリフォームローンを組むことができます。現在の借り入れ状況や金融機関との取引履歴が審査通過を大きく左右します。

リフォームで使えるローンには、住宅ローン、リフォームローン、フリーローンやカードローンなどがあります。住宅ローンは担保が必要となりますが、リフォームローンには担保が必要なものと無担保で借りられるものがあります。一般的に有担保の方が低金利かつ借入可能額が大きくなり、無担保は審査期間が有担保より短くなるものの、有担保より金利が高めで借入可能額は少額となります。

フリーローンやカードローンは金利が高いのでリフォーム費用のための利用はおすすめできません。銀行系のフリーローンの金利は2.0~15.0%、信販会社などのノンバンク系では3.0~18.0%と住宅ローンやリフォームローンに比べて金利が高く設定されています。

まとめ

リフォーム工事を検討する際、まずは自己資金の範囲内で工事費を抑えようと考えるでしょう。しかし今回ご紹介したように自己資金を使わずローンを利用した方が良い場合もあります。

自己資金、ローン、それぞれメリット・デメリットがありますが、現在の貯金額と今後の資金計画、そして今後のライフイベントを良く考えて検討してください。

最近、建築資材の高騰でリフォームの費用相場も上昇しています。資金計画はもちろんですが、リフォーム会社選びも慎重に行いましょう。