インボイス制度、登録しないとどうなる?メリット・デメリット解説

【画像出典元】「Kaspars Grinvalds/Shutterstock.com」

目次

個人事業主やフリーランスで仕事をしている人にとって、今気になるのはインボイス制度ではないでしょうか。今回は免税事業者と課税事業者のメリットやデメリット、そしてインボイスを登録する際に必要なことについて解説します。

10月1日にスタートした「インボイス制度」

2023年10月1日から、消費税の仕入税額控除の方式として「インボイス制度」が導入されます。

そもそも消費税の仕入税額控除というのは、課税事業者が納税すべき消費税を計算する際に、「売上に含まれる消費税」から「仕入れに関連する消費税」を控除することで、消費税の二重課税を回避する制度です。この仕組みにより、課税対象となる商品やサービスの生産段階で課税が重複することを防ぎ、企業が適切な消費税額を納税することができます。

10月1日以降、この消費税の仕入税額控除に使うのが適格請求書(インボイス)です。差し引ける消費税はインボイス(適格請求書)に記載されるものだけが対象になります。そして、この適格請求書(インボイス)を発行できるのは「適格請求書発行事業者」に限られます。

インボイス制度に登録するメリットは

インボイス制度のために、「適格請求書発行事業者」として登録するかしないかは「任意」です。しかし、既に課税事業者である場合は登録した方が良いでしょう。「免税事業者(年間売上1000万円以下)」である場合は、業種によっても異なります。ただし、一般的には業種に関わらず、課税事業者でも免税事業者でも適格請求書発行事業者になるのが望ましいでしょう。

なぜかというと「お客様が減る可能性が高まる」からです。例として、生花店での領収書について挙げてみます。法人で取引先にお祝いのお花を贈りたい場合、経費扱いにするために「領収書をください」と必ず言われます。その際、インボイス登録していないお店の領収書であれば、消費税の部分で不利になるため、経費として認められないケースが想定されます。

インボイスの登録をしていないということで、顧客の選択肢から外れる可能性が高くなってしまうのです。このようなリスクを避けたいならば、登録の必要があるでしょう。

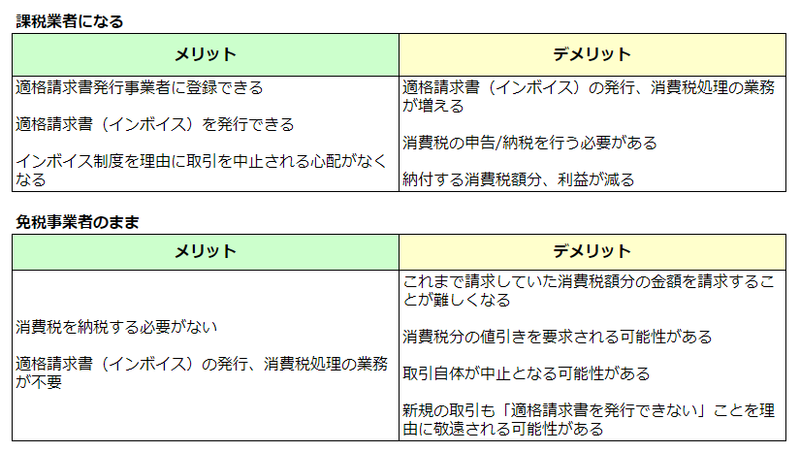

免税事業者・課税事業者のメリット・デメリット比較

免税事業者・課税事業者(インボイス登録事業者)、それぞれの主なメリットとデメリットを比較してみましょう。

このように、免税事業者のままであれば消費税の申告・納税が不要ですが、取引相手が消費税の課税事業者であれば長期的にはデメリットが多くなるようです。

免税事業者でインボイス登録しなくていいケースとは

これまで消費税の申告を免除されていた事業者にとっては、課税事業者になることで税負担が増えるため、「可能であればインボイス登録を行わないでおきたい」というのが本音だと思います。では、免税事業者でインボイス登録をしなくても良いと思えるケースをいくつか例に挙げてみましょう。

顧客(買い手)が一般消費者のみ

インボイス制度は事業者の消費税控除に影響があります。そのため、買い手が個人の一般消費者で消費税の申告が必要なければ問題ありません。

顧客(買い手)が免税 or 簡易課税の事業者のみ

買い手側が免税事業者または簡易課税事業者のみである場合、仕入税額を集計・計算する必要がないので、インボイスの登録をしないことも選択肢になり得ます。

買い手側の了解が得られる場合

インボイス制度は買い手側の消費税の控除に関係します。もしインボイス登録をしない場合、買い手側はインボイスのない取引の消費税額を差し引くことができないというデメリットが発生します。買い手側がこのデメリットを受け入れてくれるのであれば、免税事業者のままインボイス登録をしないという選択もあるでしょう。

ビジネスの将来的な展望や取引先との関係性を考慮しながら、インボイス登録をするかどうかを判断されることをオススメします。

売り手としてインボイス制度の準備で必要なことは?

売り手としてインボイス発行事業者として登録する場合、いくつかの重要なステップと対応が必要です。

1)登録申請手続き

インボイス発行事業者として登録するための申請手続きが必要です。インボイス制度が開始される2023年10月1日から登録を受けようとする事業者は、2023年9月30日までに登録申請を行う必要があります。2023年9月30日までに提出した場合は、制度開始日である2023年10月1日までに登録通知が届かなかった場合であっても、同日から登録を受けたものとみなされます。

2)書類の改訂

取引相手に交付を求められた際に適格請求書を交付することが必要です。適格請求書としての条件を満たすには、下記の内容が記載されている必要があります。

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象となる場合はその旨)

④ 税率ごとに合計した税抜または税込対価の額及び税率

⑤ 消費税額等

⑥ 書類の交付を受ける者の氏名または名称

なお、適格請求書とは消費税法で定められた必要事項が記載された書類(請求書・納品書・領収書・レシート・仕入明細書等)のことを指します。どの書類をインボイスとして交付するかは任意であり、特に法令で定められた様式はありません。

3)インボイスの交付と保存

インボイスを発行・保存・管理する仕組みを構築し、税務対応に備える必要があります。

4)税額計算方法の確認

インボイスに含める消費税の計算方法を確認し、正確な金額を計算できるようにする必要があります。

小規模事業者であれば、簡易課税制度の検討を

簡易課税制度は、小規模事業者に対して消費税の計算方法を簡略化できる特例的な制度です。通常の課税取引では「受け取った消費税額―支払った消費税額」で計算しますが、簡易課税制度では「受け取った消費税額×業種ごとの一定の割合(みなし仕入率)」を、納付すべき消費税額としてみなすことが認められています。

この特例により、事業者は納める消費税額を簡単な計算で算出できるため、事務負担が大幅に軽減されるメリットがあります。小規模な事業者や取引の規模が限られている事業者にとって、複雑な消費税の計算を行うことなく消費税を納めることができるため、経理業務の効率化が期待できます。

またインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合、条件を満たせば使うことができる2割特例の制度も準備されています。

まとめ

令和5年10月からインボイス制度が実施されます。インボイス制度の開始後は、適格請求書を発行する事業者以外からは課税仕入れに係る消費税額を控除することができなくなります。

ただし激変緩和の観点から、免税事業者等からの仕入れについては、インボイス制度実施後6年間は一定割合を控除可能な経過措置が設けられています。この6年間のうちに免税事業者は課税事業者になるか判断することになりそうです。

インボイス制度は消費税の免税事業者・課税事業者問わず、ほぼ全ての事業者に影響があります。現在、免税事業者であっても、将来的には課税事業者に登録する必要がありそうです。また抜け道がないかと考える人もいるかもしれませんが、国の制度であり脱税・租税回避をすると罰せられる可能性もありますのでご注意ください。

※インボイス制度の詳細は、お近くの税務署または国税庁のインボイスコールセンター、税理士にご相談ください。