退職金が課税強化で減ってしまう⁉見直し案や影響を受ける人とは?

【画像出典元】「TimeShops/Shutterstock.com」

岸田内閣が発表した「骨太方針2023」の中で、退職金に対する控除の仕組みを見直す方向であることが明らかになりました。会社員や公務員にとって気になる、退職金と税金の関係を解説します。

そもそも退職金とは

退職金は、公務員や会社員が定年まで勤め、会社や雇用主との雇用関係が終わった際に受け取る金銭的な報酬のことを指します。なお退職金は法律で定められた仕組みではないため、退職金制度がない企業もあります。皆さんのお勤め先に退職金制度はありますか?

調査をした機関や時期によって割合が異なりますが、厚生労働省の資料によれば、退職手当制度がある企業の割合は以下のとおりです。

80.5%(厚生労働省・平成30年就労条件総合調査)

89.8%【退職一時金制度】(中央労働委員会・令和3年賃金事情等総合調査)

97.0%【退職年金制度】(中央労働委員会・令和3年賃金事情等総合調査)

92.6%(人事院・平成28年民間企業退職給付調査)

65.9%(東京都・令和2年中小企業の賃金・退職金事情)

参照:厚生労働省HP「退職手当制度がある企業の割合」の資料より一部抜粋

調査によって多寡はありますが、退職金を支給している企業はそれなりにあるという印象です。なお終身雇用が一般的だった時代から、転職するのが当たり前の時代になり、退職金制度も少しずつ変化しています。

以前は勤務年数や職位、給与の額を元にして計算された退職一時金が一般的でした。しかし近年は国の政策や経済状況の変化などもあり、企業型DC(企業型確定拠出年金)という、在職中に会社から支給された資金を従業員が自分で運用し、60歳の退職時に一時金や年金で受け取るという仕組みを導入する企業も増えてきています。

退職所得控除の仕組みと目的

退職金は「退職後の生活を支えるお金」という性格を持つため、退職金にかかる税金は、給与とは別の計算方法を用いて計算しています。この計算に使う仕組みの中に退職所得控除というものがあり、骨太方針の中で、この仕組みを見直そうという意見が出ています。はじめに退職金への課税についての計算で特徴的な仕組みを見ていきましょう。

1) 分離課税

在職中にもらう給与は給与所得と呼び、所得額に応じた所得税と住民税がかかります。一方、退職金は退職所得と呼ばれます。この退職所得にも所得税と住民税がかかりますが、その年の他の収入などとは別に、退職金所得だけで税額を計算します。退職所得のように、他の所得とは分けて税金の計算を行う仕組みを「分離課税」と呼びます。分離課税になることで、退職金以外の収入があっても退職金への税の負担には影響しないようになっています。

2)退職所得控除と1/2計算

退職所得の金額は、次のように計算します。

(退職金の金額-退職所得控除額)×1/2=退職所得の金額

退職金の金額から 退職所得控除額を差し引いた金額に、1/2を掛けた金額が「退職所得」の金額です。

退職金のうち退職所得控除の額を超えた部分には税金がかかりますが、その全部に税金をかけるのではなくて、1/2にして税金を計算します。

なお個人型確定拠出年金であるiDeCoを60歳の定年退職にあわせて一時金で受け取る場合、会社からの退職金と合算して退職所得控除を受けることができます。

上記の式に当てはめて計算した退職所得の金額に対して、所得税や住民税が課税されます。

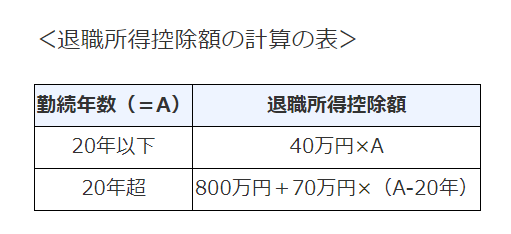

3)退職所得控除の計算式

退職所得控除額は、以下のように計算します。

(例1)勤続年数が12年4カ月の人の退職所得控除額

※端数の4カ月は1年に切り上げます。そのため12年4カ月ではなく、13年で退職所得控除額を計算します。

40万円×(勤続年数)

=40万円×13年

=520万円が退職所得控除額

(例2)勤続年数が36年の人の退職所得控除額

800万円+70万円×(勤続年数-20年)

=800万円+70万円×16年

=800万円+1120万円

=1920万円が退職所得控除額

このように退職所得控除額は、勤続年数に比例して控除される金額が増えていきます。また退職金の金額が退職所得控除の範囲内であれば、退職金には税金が発生しません。

なお企業型確定拠出年金や企業型確定給付年金、iDeCoなどを、一時金ではなく「年金として分けて受け取る」という選択をした時は、退職所得控除ではなく公的年金等控除という別の計算式を使います。

政府の「骨太方針」で見直しを表明

令和5年6月、「経済財政運営と改革の基本方針2023 加速する新しい資本主義~未来への投資の拡大と構造的賃上げの実現~」(いわゆる「骨太方針」)が閣議決定されました。この骨太方針の中ではさまざまな施策が挙げられていますが、「自己都合退職の場合の退職金の減額といった労働慣行の見直しに向けた『モデル就業規則』の改正や退職所得課税制度の見直しを行う」と退職金に関連することが盛り込まれています。

それでは、どのような方針が盛り込まれているのでしょうか?

1)見直しのポイント

上述したように、現状の退職金課税制度では同じ企業で働く期間が長いほど、退職金への所得税や住民税などの税負担が軽くなる仕組みです。

繰り返しになりますが、退職金を「一時金」として一括で受け取る場合、勤続年数によって退職所得の控除額が異なります。勤続年数が20年以下の場合、1年につき40万円が課税対象となる所得から差し引かれます。また、20年を超えると、控除額が1年当たり70万円に引き上げられます。

今回の骨太方針でテーマになっているのは、この20年を超えた期間の控除額の部分と考えられています。

2)見直しの内容

今回の骨太方針の中では具体的な見直し内容が発表されておらず、そのためさまざまな意見や推測が出ています。その中では「20年を超えた年数も70万円/年ではなく、一律40万円/年の控除額になるのでは?」「控除額が全期間50万円/年になるのではないか?」などの意見が多く見受けられます。

今回の方針では方向性だけが示されており、実際に変更されるとしても今後の情報を待つしかありません。ただ同じ企業で長く勤務している人にとって、見直し後の制度が今よりも良い条件になる可能性は低いでしょう。

3)なぜ見直しの対象になったのか?

大きな控除が受けられる退職所得控除が見直しの対象になったのはなぜでしょうか?さまざまな観測が出ています。

・同じ企業で長期間勤務することにより、退職所得控除の控除額が大きくなることが人材の流動化を妨げている。

・同一労働、同一賃金を目指す中で、退職所得控除の違いは不公平である。

その他にもいろいろな意見が出ているようですが、筆者は人材の流動化は二の次で「政府が税収を増やしたいから」以上の理由はないと考えています。

退職金、見直しでどれぐらい減るのか?

骨太方針では見直しするという方針だけが発表されています。そのためどんな人にどんな影響があるかは今のところ不明です。

ただし勤続21年目からの「所得控除額70万円」の部分にメスが入ると多くの人が予想しています。ここではいくつかのパターンでシミュレーションをして、所得税や住民税にどんな影響があるかを試算してみましょう。

<現在の制度>

課税退職所得金額の求め方

=(退職金 -退職所得控除額)×1/2

まずは上記の式に当てはめて課税退職所得金額を求めます。課税退職所得金額が計算できたら、所得税と住民税を計算します。

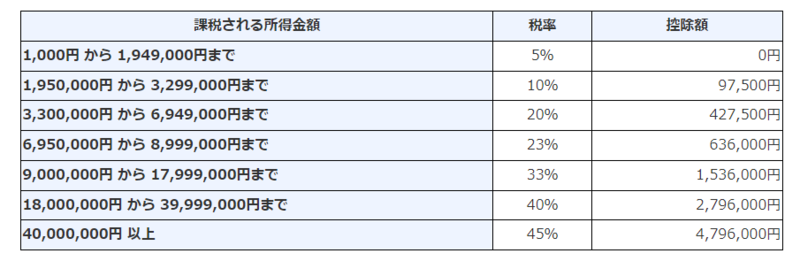

<所得税の計算式>

<住民税の計算式>

課税退職所得金額 × 0.1(10%) = 住民税額

では、さっそく具体的な例でシミュレーションしてみましょう。

シミュレーション:勤続年数37年、退職金2000万円を一括受け取り

大学卒業後、23歳で新卒入社。60歳の定年まで勤務。勤続年数37年、退職金2000万円を一括受け取り

令和5年時点

(2000万円-(800万円+70万円×17年))×1/2

=(2000万円-1990万円)×1/2

=5万円

所得税と住民税は5万円に対して課税されます。

この場合の所得税は2500円、住民税は5000円の 合計7500円が課税されます。

試算①勤務年数の21年目以降の控除額が40万円に減額されると仮定

(2000万円-40万円×37年)×1/2

=(2000万円-1480万円)×1/2

=260万円

所得税と住民税の税率が変わらないとして、所得税は16万2500円、住民税は26万円の合計で42万2500円が課税。

退職金の金額が同じでも、現在の計算式と比べると所得税と住民税の合計金額で41万5000円の増税です。

試算②勤務年数の21年目以降の控除額が55万円に減額されると仮定

2000万円-(800万円+55万円×17年)×1/2

=(2000万円-1735万円)×1/2

=132万5000円

所得税と住民税の税率が変わらないとして、所得税は6万6250円、住民税は13万2500円の合計で19万8750円が課税。

現在の計算式と比べると所得税と住民税の合計金額で19万1250円の増税です。

どのような見直しをされるかが不明なので、上記の試算結果はあくまでも仮説です。

ただ退職所得控除で控除される金額は現在よりも少なくなる可能性が高く、結果として納税額が増えると考えられています。

影響を受けるのはどんな人?

もし骨太方針通りに見直しが行われたら、影響を受けるのはどんな人でしょうか?見直し時期にもよりますが、以下のように推測します。

・現在30代後半~40代前半で勤続年数が20年前後

・若年のうちに転職経験があるが、すでに同一企業での勤続が20年を超えている

上記のような、1社での勤続年数が長い人や、年齢層として現在40代前半ぐらいまでの人は見直しの影響を受ける可能性が高いでしょう。

なお現在50代の方はほぼ影響を受けないか、もし影響があっても少ないと思います。

通常、控除額が大きく変更される場合は緩和策が用意されることが多く、今の段階で定年まで10年を切っているような人に大きな影響が及ぶ可能性は低いのではと考えます。

退職金にかかる税金の納税方法

すでにお伝えしたように、退職金の金額が退職所得控除の範囲内であれば退職金には税金が発生しません。

もし退職所得控除を超え、所得税や住民税の納税が必要な時は、勤務先に「退職所得の受給に関する申告書」を提出しましょう。「退職所得の受給に関する申告書」を提出すれば、退職金にかかる所得税・住民税は源泉徴収され、天引きされた金額を受け取れます。

もし「退職所得の受給に関する申告書」を提出しなければ、退職金に対して一律で20.42%の所得税(復興特別所得税も含む)が課税されます。ただし確定申告をすれば、納め過ぎた税金が還付されます。

まとめ

今回、骨太方針の中で退職金制度も含め、働き方について触れられています。転職するのが当たり前の時代ですが、それでも多くの方が公務員や会社員として、一つの企業や組織で長期間の勤務をしています。今後、具体的な見直し内容が発表されてからになりますが、退職金そのものだけではなく、iDeCoなどの受け取り方に影響する可能性もあります。転職経験がある人も注意深く見守りましょう。