国民年金の学生納付特例や免除分、追納した方がいいのか?

【画像出典元】「stock.adobe.com/Krakenimages.com」

目次

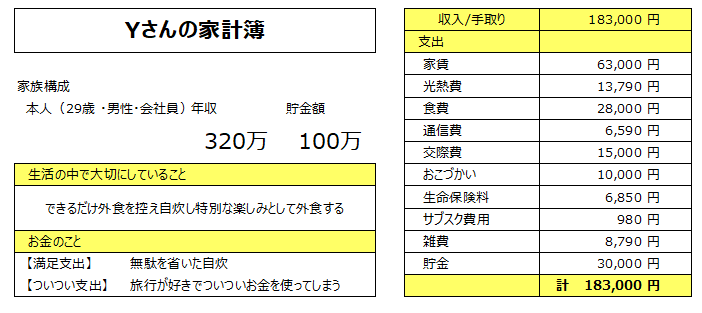

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は会社員29歳男性、Yさんの家計簿です。国民年金納付の学生納付特例等を受けた期間について、追納した方がいいのかどうかといったご相談です。

29歳会社員Yさんの相談内容

自営業をしていた時期もあったのですが、3年前から会社員となり厚生年金に加入をしています。最近少しずつ計画的に貯蓄ができるようになってきました。学生時代と自営業のときに国民年金保険料の納付の免除制度を利用した期間が5年ほどあります。

今から追納した方がいいのか、それとも免除された分は納付せず、そのお金を年金保険料控除が受けられる民間の個人年金保険に加入した方がいいのか考えています。どのようにしたらよいでしょうか。今後、結婚なども検討しており、お金のこともちゃんと考えようと思っています。

Yさんの家計簿は・・・?

手取り18万3000円。貯金は3万円で、手取りの約16%を貯金にまわしています。現在の貯金残高は100万円です。

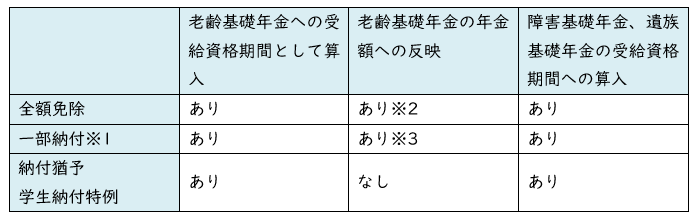

国民年金保険料の免除制度とは

国民年金保険料の免除制度には「免除」と「納付猶予(学生の場合は納付特例)」があります。保険料を納付した場合と、「免除」や「納付猶予(学生の場合は納付特例)」の場合では老後の年金額への反映や、病気やけがで障害者になったときに支給される「障害基礎年金」、亡くなったときに遺族に支払われる「遺族基礎年金」に反映される内容が変わってきます。

(※1)一部納付の承認を受けている期間について、一部納付の保険料を納付していることが必要となります

(※2)(※3)年金額への反映割合・金額については免除の内容等により異なります。詳細は日本年金機構HPを参照ください。

参照:国民年金保険料の免除制度・納付猶予制度|日本年金機構

「免除」と「納付猶予」「学生納付特例」

「免除」には国民年金保険料の全額が免除になる「全額免除」と、一部の保険料を納付する「4分の3免除」「半額免除」「4分の1免除」があります。免除の承認については基本的に前年の所得を基準として決められます。

国民年金保険料の「免除」が適用された場合は、老齢基礎年金への受給資格期間として算入され老齢基礎年金額へも一定額が反映されます。「納付猶予」「学生納付特例」が適用された場合は、受給資格期間への算入はあるものの、年金額への反映はないことに注意が必要です。

公的年金の魅力

公的年金の魅力は何歳まで長生きしても生きている間は受け取ることができるという点です。また公的年金は老後に受け取れる老齢年金以外に、配偶者が亡くなったときに遺族が受け取れる遺族年金や病気やけがが原因で障害を負ったときに受け取れる障害年金などの保障もあります。

人生100年時代と言われる長寿の時代に、生存している限り老後一定の収入が受け取れる公的年金制度は老後資金の基本となる魅力的な制度です。制度の内容を正しく理解して自分のライフプランにあわせて上手に活用するようにしましょう。

公的年金シミュレーターを活用しましょう

2022年4月から「ねんきん定期便」で老後の年金額が簡単に試算できる公的年金シミュレーターが導入されました。手元に届いた「ねんきん定期便」のQRコードから年金額を試算でき、年金の受け取り開始時期などを変更することでどのように自分の年金額が変わるか、ご自身で簡単に確認することができるようになっています。

また何歳まで働くか、今後の収入が変化した場合などによって、どのように将来の受け取る年金額が変わるかもシミュレーションできるようになっています。

ぜひ今年「ねんきん定期便」が届いた方はシミュレーションをしてみましょう。ただし、こちらのシミュレーションで試算できるのは、老齢年金(老齢基礎年金・老齢厚生年金)です。遺族年金、障害年金の試算はできませんのでご留意ください。

公的年金より民間の「個人年金保険」に加入した方がいい?

民間の保険会社の「個人年金保険」は、「年金保険」という名前の通り老後の資金を準備する目的のものです。目的は老後資金ですので、公的年金のように病気やけがで障害を抱えたときなどに年金が支払われるという保障は付帯されていません。

また「個人年金保険」の保険料が決まる際の要素の一つとして「予定利率」というものがあります。この予定利率が保険に加入した時期や商品によって違います。年金保険だから貯蓄性が高いだろうと安易に思わずに、具体的な内容を確認することが大切です。

月々の支払保険料だけではなく、何歳まで保険料を支払い、トータルで支払保険料の総額がいくらになるのか、支払保険料の総額以上に年金を受け取れるのは何歳になったときか、などを具体的に確認してみてください。

また年金を受け取る期間のチェックも忘れずに行いましょう。公的年金は生きている間は受け取れるのに対して、検討している「年金保険」は何歳から何年間受け取ることができる内容になっているのか確認しましょう。

一方公的年金は、年金給付(国民年金のみ)の2分の1は国庫負担(国の税金)、保険料(厚生年金のみ)の2分の1は事業主が負担して制度を支えています。受け取る年金額は、生活に影響を与える「物価」の変動や保険料を負担する現役世代の「賃金」の変動に合わせて毎年度改定される仕組みになっています。

民間の個人年金保険では年金額は加入時に将来受け取る金額が定額で確定しているものが多いです。物価上昇のリスクに対応できるかなども考えて検討することが大切です。

個人年金保険料を支払うと所得税や住民税が安くなる?

個人年金保険料控除の対象となる年金保険に加入していると所得税や住民税が年末調整で還付されるメリットがあります。ただし、年間で保険料を12万円払っていたとしても、控除額は年間上限が4万円です。還付される税金の金額は年収などによって変わりますが、数千円程度です。目先の税金の還付だけにとらわれず、保険の内容を十分確認して検討するようにしましょう。

学生納付特例の適用期間分の国民年金を追納すると減税される?

老齢基礎年金の金額を増やす方法として、免除などの手続きを行った場合の期間の保険料を後から納付する「追納」という方法があります。10年前までの分をさかのぼって納付することができます。追納することで、社会保険料の控除が利用できるため、所得税・住民税が軽減されます。

仮に課税所得金額が300万円で1年間に約40万円の国民年金保険料を追納した場合、所得税、住民税が約8万円軽減されます。(注:所得税率10%、復興特別所得税を所得税額の2.1%、住民税を10%とした場合)

Yさんは学生納付特例の期間と免除の期間をあわせて約5年あるとのことですので、追納される場合は事前に年金事務所に納付する金額などを確認し、計画的に納付されることをお勧めします。

また保険料の免除もしくは納付猶予の承認を受けた期間の翌年度から起算して、3年度目以降に保険料を追納する場合には、承認を受けた当時の保険料額に経過期間に応じた加算額が上乗せされる場合がありますので、追納保険料額を具体的に確認し、早めの追納をご検討ください。

転職、結婚時は社会保障についても確認を

Yさんは以前自営業の期間があり現在会社員だとのことですが、この転職によって、国民年金のみから、国民年金と厚生年金の2つの年金に加入するようになっていて、社会保障の内容が変わっていることにも留意が必要です。

今後、結婚も検討されていらっしゃるとのことですが、結婚や出産などライフプランの変更の際は、公的年金の障害年金や遺族年金の保障の内容なども大きく変わる場合がありますので、その都度内容を確認することをお勧めします。

アドバイスを受けたYさん談

公的な年金は老後にしか受け取れないと思っていました。ちょうど「ねんきん定期便」が届いたのでQRコードを読み込んで試算してみたら、いろんなことが試算できて驚きました。個人年金保険もただ「税金が戻ってくるからいいらしいよ」と聞いていただけだったのでよく内容をみて検討しようと思います。まずは免除期間の公的年金の追納を今年から計画的に始めることにします。

家計簿診断を終えて

「学生納付特例」の年金をそのままにしていた方がいいのか、払った方がいいのかというご相談は多く頂きます。よく「若い世代は将来年金を受け取れないのでは」といった不安を耳にしますが、政府は人口や経済動向を踏まえて100年先までの見通しを作成し、5年に1度、見通し通りに進んでいるかを検証し、少しずつ修正していく「財政検証」を行っています。年金制度に漠然とした不安を感じたら、そのままにせず年金制度の概要を知ることから始めてみてはいかがでしょうか。