20代女性の医療保険料は月額いくら?入院給付金はいくらにすればいい?

【画像出典元】「Pixel-Shot/Shutterstock.com」

目次

20代のような若いうちはあまり医療保険の必要性を感じない人も多いのではないでしょうか。一方で、もし大病や大ケガをして長く入院することになったら治療費は払えるのか…と不安を持つ人もいます。今回は、20代の支払保険料の平均額や、入院給付日額、公的制度での保障範囲を確認しながら、収入別に必要な医療保険の保障内容をみていきましょう。入院保障は合った方がいいのか、特約は必要かなど、保険選びに悩んでいる方は参考にしてみてください。

医療保険ってなに?どんなものがあるの?

医療保険とは、病気やケガによる入院や手術などに備える保険のことを指し、女性の場合は、乳がんや子宮頸がんといった女性特有の疾病にかかった時に保障が上乗せされるタイプもあります。その他、ガンに特化した「ガン保険」や、三大疾病にかかった時の「特定疾病保障保険」なども広義での医療保険といえるでしょう。

20代女性が支払う平均保険料は月8000円

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、女性全体の生命保険加入率は81.5 %、20歳代だけでみると57.1%となっています。20歳代はまだ大学生や社会人なりたての人も含まれますので、そういった意味で全体に比べて生命保険の加入率が低いと考えられます。このことは、30歳代女性の加入率が82.8%という結果からも読み取れます。

また、生命保険や個人年金保険の1年間の保険料の支払いは、女性全体では平均16万円であるのに対し、20歳代の女性だけでは9.6万円となっています。女性全体に比べ6.4万円少ないようです。若い世代は、毎月8000円の保険料を支払っているということになります。

参照:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

入院給付金の日額は平均いくら?

続いて、保障内容についても見ていきましょう。医療保険に加入している人は入院給付金を日額いくらで契約しているのでしょうか。入院給付金日額とは、病気やケガで入院した際の1日当たりの給付額をいいます。

生命保険文化センターによる「2022(令和4)年度生活保障に関する調査」でみていきましょう。この調査によると「疾病入院給付金の支払われる生命保険に加入」した人の入院給付日額は、女性平均で8100円、20代女性だけで見ると7100円です。男性の全体の平均が9600円、20代男性7400円ですから、女性は、男性より低いことが分かります。

参照:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

万が一の時の公的制度、高額療養費

通常、病院で治療を受ける時は健康保険証を提示することで治療費の自己負担割合が3割となり、安心して受診することができます。しかし、手術などで治療費がかさむ場合はそうは言っていられません。ただ、このように入院や手術で高額な治療費がかかる場合は「高額療養費制度」が利用できるようになっています。

高額療養費制度とは、同一月に同一の医療機関でかかった医療費の自己負担が一定額を超えると、超えた部分について高額療養費が支給され、自己負担額が一定の金額を超えないため、負担を軽減できるという健康保険の制度です。

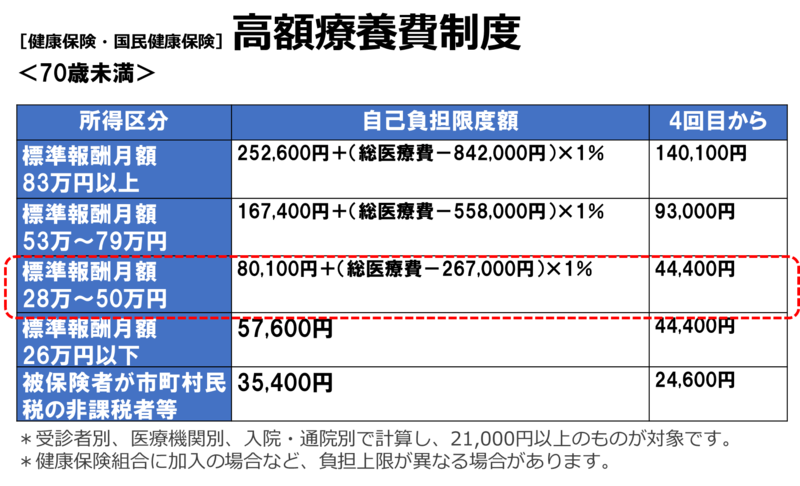

自己負担限度額は、年齢や所得水準によって異なります。70歳未満の一般的な所得水準(標準報酬月額28万~50万円の方)なら「80,100円+(医療費-267,000円)×1%」で計算することができます。そして、1年のうち高額療養費を複数回利用することになった場合は、4回目以降の負担上限は4万4400円と下がります。

尚、ここでいう医療費には、差額ベッド代や食事代、先進医療にかかる費用など、健康保険が適用されないものは含みません。また、大企業で独自に健康保険組合を運営している場合は、もっと自己負担上限が低いケースもあります。自身の勤め先はどうか確認してみましょう。

月収20万円なら、入院給付日額は6000~7000円が目安

それでは、実際に入院した場合の自己負担額はいくらでしょうか。

厚生労働省「医療給付実態調査/ 報告書 令和2年度」にある25歳~29歳の平均値を使って考えていきます。

以下参照:厚生労働省「医療給付実態調査/ 報告書 令和2年度」

この調査によると、入院日数と医療費の平均は以下の通りです。

入院日数:約9日

医療費:約33.2万円

医療費33.2万円を通常の3割負担する場合は、9万9600円を支払うことになります。しかし、高額療養費制度がありますので、更に自己負担は少なくて良いということです。高額療養費制度は、収入によって負担上限が異なりますので、月収30万円の場合と20万円の場合に分けて見てみましょう。

◇月収30万円の場合(月収≒標準報酬月額)

高額療養費での自己負担限度額は、

80,100円+(医療費-267,000円)×1%

で計算できますので、当てはめると

80,100円+(医療費332,000円-267,000円)×1%=80,750円

よって、自己負担額は8万750円で良いことになります。

単純に自己負担額を平均入院日数で割ると、1日当たり約9000円(80,750円÷9日)かかることになります。もし、手出しをせず全て医療保険で備えたい場合は、入院給付金は日額9000円程度の備えが必要ということです。

◇月収20万円の場合(月収≒標準報酬月額)

高額療養費での自己負担額は、5万7600円です。

自己負担額を入院日数で割ると、1日当たり約6400円(57,600円÷9日)かかることになります。医療保険だけで備えたい場合は、入院給付金は日額6000~7000円くらいの契約をしておくと良さそうです。

また、一回の入院に対して10万円などと、入院日数に関係なくまとまった金額が一時金として支払われるタイプもあります。一時金タイプの保障は、入院が2~3日と短かった場合でもしっかり保険金を受け取れ治療費に充てられるのが魅力です。医療技術の進歩や病床数に関する国の方針で入院は短期化する傾向にあります。短期の入院でもしっかり保険金を受け取りたい場合は、一時金が支給される保障内容の保険を検討すると良いでしょう。

まとめ

いつ病気やケガで入院が必要になるかは誰にも分かりません。もしもの時に預貯金だけでは心もとないと感じる人は医療保険で備えておくと安心です。シミュレーションを参考に考えてみましょう。