夫婦で貯金月2万、子の小学校入学前の家計見直しポイントは?

【画像出典元】「Yuganov Konstantin/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は会社員34歳女性、夫と子ども2人の4人家族Sさんの家計簿です。お子さんが小学校入学されるのを前に、教育費を貯めたいとのご相談。ライフプランが変わるタイミングは家計を見直す絶好のタイミングです。教育費はどれくらい必要なのか、家計の支出をどう変えていくか、気を付けたいポイントを紹介します。

4人家族共働きSさんの相談内容

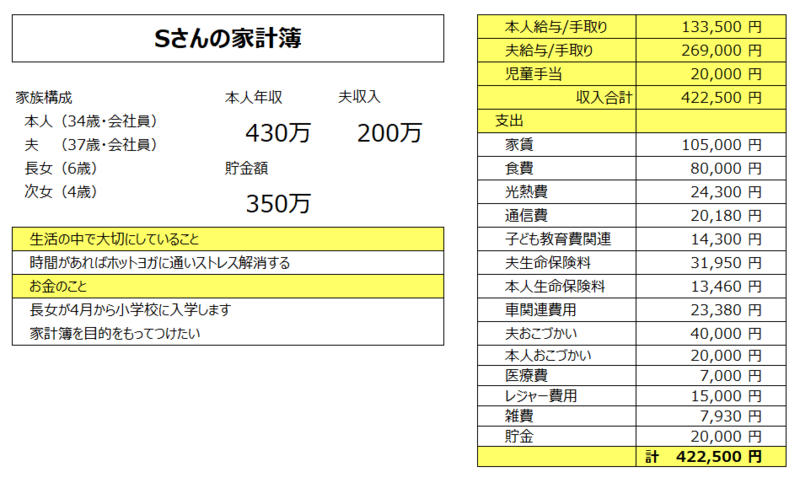

年収は夫が430万円、私が200万円程度です。長女が今年の春から小学校に入学します。これから子どもの行動範囲も増え、教育費などもかかってくると思います。今までただ家計簿をつけているだけでしたが、子どもの入学を機に家計について見直していかなければと思っています。気をつける点などアドバイスをお願いします。

家計を見直したいSさんの家計簿は…?

収入合計は夫婦の手取り40万2500円、月あたりの児童手当2万円を合わせて42万2500円です。収入の約5%にあたる2万円を貯金しています。

ライフプランの変更時は家計の見直しを

家計簿はつけているけど見直したこともないし、面倒なだけかも…と感じている方もいらっしゃるかもしれません。家計簿をつける目的は、支出の優先順位を立てて、自分と家族が価値を感じることにお金を使い、今もこれからも家計を破綻させることなく、家計管理が実践できているか確認することです。

ご夫婦で働いて得たお金を納得いく形で支出できているかどうか定期的に確認しましょう。お子さまが進学されるライフプランの変更時に家計を見直すのはいいことだと思います。

家計管理の視点は「今」と「これから」と「将来」

家計を管理するには3つの視点に立ってお金のことを考えることが大切です。1年単位で家計を見る「今」、2年から5年程度の「これから」と10年以上先の「将来」の家計です。

Sさんの家計を見ると、現在負債を抱えていないこと、生活費約40万円の半年分にあたる240万円以上の貯金があるため、突然家電が壊れて買い替えが必要な場合や冠婚葬祭の出費、体調を崩して入院した際の医療費などに対応できる費用は準備できていると考えられます。短期の家計「今」のお金についての準備はできています。

5年程度の「これから」の支出については、車も購入したばかりで10年以内に大きな支出は予定していないとのことですが、5年以内に家族旅行に行きたいとのことです。こちらは家族旅行を目的とした貯金を始めることをおすすめします。

お金を貯めるコツは具体的な目的をもって貯めることです。具体的に、旅行先はどこにするか、予算はいくらにするかなどをご家族で話し合ってお金を貯めていくと実現しやすく、自分たちの要望に沿ったお金の使い方につながります。

教育費は目的を考えて夫婦でプラン作りを

Sさんの将来のお金の備えとして考えておかなければならないのが、子供の教育費です。現在、支給されている「児童手当」を貯めておくと総額で子供1人当たり約200万円になります。大学進学を考えて親が資金を準備しようと考える場合、大学の期間だけでも200万円以上の教育費が必要です。

ご夫婦が思う子供の教育の目的を考えて、目的にあったお金の使い方を検討してください。少しでも多くの教育の機会をと、幼児期からできるだけ費用をかけてあげたいと考えるご家庭もあると思いますが、教育費を捻出して期待する「成果」はなにか、目的を考え、選択して支払うようにしてみてください。

ちなみに、文部科学省の「日本の大学進学率」によると、令和4年の大学への進学率は56.6%となっています。大学進学費用を準備するか、専門学校への進学か、高校までの費用は親が準備し大学進学を子どもが希望した際には、子供自身で奨学金を利用して進学を検討するかなど、さまざまな選択肢があります。

今はまだお子さまが小さく大学のことは具体的に考えられないかもしれませんが、中学高校は私立か公立かなども含め、小学校入学を機に、ご夫婦で教育プランについてお話しされることをおすすめします。

中学生までがお金を貯めやすい時期

大学進学を視野に入れて費用を準備する場合、高校三年生の受験を迎える時期まで一定額を毎月貯めていくことができればよいですが、食べ盛りになって食費が増えたり、中学・高校で部活動や塾の費用がかかってきたりすると、支出がどんどん増えていき、とても貯金できないような状態になることがあります。中学生ぐらいまでの間に教育費の目標額を貯められるよう、できるだけ前倒しで取り組んでいきましょう。

学資保険は元本が保証されているわけではない

子供の教育費の準備にはまず学資保険への加入、と考える方もいらっしゃるかもしれません。確かに以前の学資保険は、払い込んだ保険料の総額に比べて、受取時の総額が大幅に増えるものがありました。

しかし、今は満期まで払い込んでも増えないばかりか、元本より少ないお金しか受け取れない保険もあります。また、中学・高校などで支出が増え、支払い期間の途中で保険料が支払えなくなって解約すると、支払った保険料よりも解約金が少なく、元本が割れてしまうこともあります。預貯金で積み立てていれば、元本が割れることはありません。

学資保険には契約者が死亡・高度障害状態になった際に保険料の払込が免除されるなどのメリットもありますが、元本が保証されお金が必ず増えると思い込まずに、保険料を支払う期間や途中で解約した際はいくらになるかなどメリット・デメリットをよく確認して検討するようにしましょう。

個人賠償責任保険は小学校入学時に加入を

小学校に入学するとお子さまの交友関係も広がり、1人で自転車に乗る機会も増えると思います。

自転車事故が起きた際の年齢層を見てみると、9歳以下は1.4%ですが、10歳から19歳は33.9%と24倍以上に増えています。また20代の16.6%と比較しても2倍以上です。10歳から19歳は一番事故が起きている年齢なので、他人事と思わずに事故への備えを検討ください(平成30年から令和4年の合計)。

参考:内閣府第1節 自転車関連交通事故の現状第1節 自転車関連交通事故の現状|令和5年交通安全白書(全文)

自転車事故は、自動車の事故と同様に相手に後遺症を負わせてしまったり、最悪の場合亡くなってしまう可能性もあります。そのような事故が起きた場合には相手への賠償額も非常に高額になり1億円以上の賠償金が請求されることも考えておかなければなりません。

自動車の運転免許を取得し自動車に乗るようになったら自動車保険に加入するように、自転車に乗り始めたら自転車の事故を補償する保険に加入するようにしましょう。

自転車事故の際、相手の被害を賠償する保険「個人賠償責任保険」は、月数百円程度の保険料の商品もあり、子供向けの共済に付帯されていることもあります。その他、火災保険や自動車保険の特約としての加入や、クレジットカードのサービスに付帯していることもあるので確認をしてください。

また、補償額は3000万円までのものや、3億円まで、無制限で補償するものなどさまざまです。加入しているだけで安心せず、補償額や、相手との示談交渉サービスの有無なども含めしっかり内容を確認しておきましょう。

家計管理についてのアドバイス

Sさんの家計簿を見ると、貯金は児童手当分の2万円のみとなっています。ご夫婦の給与収入からはまったく貯金ができていないことになります。一般に、手取りの15%程度が無理のない貯金の割合と言われます。手取り40万2500円の15%は、約6万円です。しかし、今はお子さまが小さくお金を貯めやすい時期ですので、6万円以上の貯金を検討してみることをおすすめします。

どの費用を減らすかの前に減らしたくない支出を決める

2人の生命保険料の合計4万5410円のうち2万円程度は貯蓄性のあるものとのことですので、あと4万円以上の支出を減らせる項目がないかを考えましょう。どの費用を減らすかを考えるには、反対にどうしても減らしたくない支出を決めることです。

Sさんの家計では変動費の食費、レジャー費用、雑費の合計が10万3000円あります。2人のお小遣いまで含めると16万3000円です。支出の優先順位を立て、ここから4万円捻出できないかご夫婦で話し合ってみてください。

アドバイスを受けたSさん談

児童手当分しか貯金していないと、これから子供の支出が増えていくのに貯金がまったくできなくなるねと夫婦で話し合いをしました。

この月の食費は年末年始の特別な買い物や外食もあったので、通常は5万円の予算でやってみようと思います。通信料はスマホのキャリアと料金プランの見直しをしたので6000円程度安くなりました。今の住まいはペットを飼えることもあり気に入っているので、減らしたくない支出は家賃とレジャー費用と決め、夫のお小遣いを3000円、私のお小遣いを2000円減らすことを決めました。

合計で3万円+6000円+5000円=4万1000円。今までの2万円とあわせて6万1000円を貯金するようにします。まずは6万円以上の貯金を目指し、旅行費用はボーナスや残業の収入などから捻出していこうと思います。

2人の子供の教育費を準備しないといけないので、子供の進路については、小中高まで公立で考えていこうと決めました。あとは様子を見ながら整理していこうと思います。

個人賠償責任保険は確認したところ、現在加入しているプランは補償額が3000万円のものでした。保険を見直し、高額な自転車事故などにも備えられるように検討しようと思います。なんとか話し合って家計の見直しができてよかったです。

家計簿診断を終えて

日々さまざまな支出の機会がありますが、それぞれの項目で予算を立てておくと思いのほか予算内でやれるものです。月々の支出ではない、年に一回の年末年始の特別支出などはボーナスや残業代などの収入から決まった予算をとって予算内でプランを立てるなど工夫をしてみてください。