2024年度から奨学金制度が利用しやすくなる!改正のポイント3つ

【画像出典元】「Pixel-Shot/Shutterstock.com」

目次

大学に進学する人の多くが利用しているといわれるのが日本学生支援機構の奨学金制度です。この奨学金制度が2024年度から変わろうとしています。奨学金を利用できる要件が拡大されるほか、大学卒業後の返済金額について減額制度の対象条件が緩和されます。今回は新しい日本学生支援機構の奨学金制度についてご紹介していきます。

奨学金制度とは?

大学進学時に学費や学校生活のために利用されるのが日本学生支援機構の奨学金制度です。日本学生支援機構は教育の機会均等の理念に基づき、奨学金事業を行っている国の機関です。国の奨学金制度の始まりは戦前までさかのぼり、何度か組織の改編があり、現在の学生支援機構になったのは2004(平成16)年です。

国の奨学金制度は永らく返還が必要な「貸与型」のみでしたが、2017(平成29)年度から原則として返還の必要がない「給付奨学金制度」が取り入れられました。また2020(令和2)年度から「高等教育の修学支援新制度」を開始し、給付型奨学金を使える人が増えています。

奨学金利用者の現状

日本学生支援機構が発表している、「奨学金の貸与・給付状況の実績」による貸与人数と給付人数は下記の通りです。

注)

第一種奨学金:返還が必要な無利子の貸与型奨学金。学力や経済的理由など基準が厳しい。

第二種奨学金:返還が必要な有利子の貸与型奨学金。学力や経済的理由の基準が第一種奨学金より緩和されており、希望すれば基本的には利用できる。

*「貸与人数」は、第一種奨学金、第二種奨学金の両方を利用していた場合、2人と計上しています。

2020(令和2)年度からスタートした「高等教育の就学支援新制度」により給付型の奨学金を利用している人が増加しています。ちなみに2022(令和4)年度では大学、短期大学、大学院、高等専門学校及び専修学校(専門課程)などの高等教育機関に通う365万人のうち、奨学生の数はおよそ119万人でした。これは概ね3人に1人の学生が奨学金を利用している計算になります。

奨学金の利用者が100万人を超えているのはなぜ?

奨学金制度を利用している人数が、100万人を超えている背景を考えてみましょう。

1.バブル崩壊後、日本経済の低迷により世帯年収が上がらなくなった

2.昭和50年代に落ち込んでいた大学・短大への進学率が平成以降に上昇し、6割以上が進学するようになった

3.1999(平成11)年度に「きぼう21プラン奨学金」(第二種奨学金)がスタートし、貸与人数の大幅増や採用基準の緩和、貸与月額の希望制などが採用され、利用しやすくなった

いろいろな要因がありますが、やはり世帯の収入が増えていないことが最大の要因になっていると推測されます。

月の返還額の軽減も!2024年度から変更・新設される3つの項目

進学する人達にとって大きな役割を担っている奨学金制度ですが、大部分の人は学校を卒業した後に返還が必要です。学生時代に借りた金額にもよりますが、卒業して半年が経過すると毎月1万4000円程度の返還が始まります。

ザックリとした計算になりますが、この金額は新卒1年目の社会人の手取り平均額の10~15%程度です。そうなるとかなりの負担になり、返還不能になる人も出てくるといったことが問題になってきました。そこで2024年度から奨学金制度の一部に見直しが入ることになりました。

2024年度から改正される項目は以下の3つです。

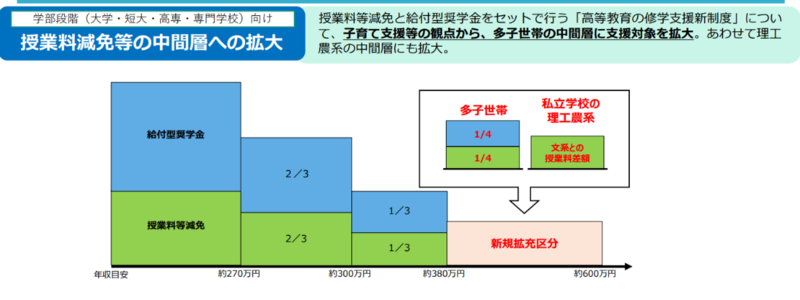

1.授業料減免等の中間層への拡大~学部生向け~

授業料の減免と給付型奨学金をセットで行う「高等教育の就学支援新制度」の支援対象に多子世帯の中間層を含むように改正。また学費が高くなっている理工農系の中間層にも拡大されます。

ここで注目される点は、これまで返済不要の奨学金は世帯年収が380万円までの家庭が対象であったのに対し、世帯年収600万円程度の家庭までが含まれるようになったところです。ただし対象になるのは「扶養する子どもの数が3人以上の多子世帯」または「理工農系の学部に進学している子どもがいる世帯」になります。なお支援される金額は、世帯年収が380~600万円の学生だと全額支援の4分の1(約40万円)が見込まれています。

2.大学院(修士段階)の授業料後払い制度の創設~大学院生向け~

ニュースでは「出世払い型」と報じられることもある、2024年度から新設される制度です。修士課程・博士前期課程や専門職学位課程進学者で、一定の申請資格を満たした方が、制度の利用を申請して認められた場合、各課程修了後の所得に応じて、在学中の授業料を後払いする仕組みが導入されます。この制度では、学生支援機構が学校に授業料を立て替えて支払います。利用者は修了後の所得に応じた金額を学生支援機構に返還していく仕組みです。

3.貸与型奨学金における減額返還制度の見直し~奨学金を返還している方向け~

減額返還制度とは「事情により当初の月々の返済金額だと返還は難しいが、減額すれば返還を継続できる」というようなケースに適用される制度です。2024年度から制度を利用するための要件が緩和されることになりました。

現行の制度では減額制度を利用するにあたり、申請者の本人年収が325万円以下であることが要件になっていました。この本人年収の制限が400万円以下に変更されます。返還期間を延長し、月々の返還額を減額することで経済的負担を減らすことが目的です。なお毎月の返還額が少なくなりますが、総返還額に変わりはありません。

利率はどれくらい?奨学金タイプ別の返還方式

日本学生支援機構の貸与型の奨学金は、卒業して半年経過した7カ月目から返還がスタートします(3月に貸与終了のケースでは10月から返還が始まります)。無利子型の第一種奨学金と有利子型の第二種奨学金の2つがあり、それぞれで返還方法が定められています。

1)第一種奨学金

定額返還方式:

貸与総額(借用金額)に応じて毎月の返還金額が決まります。

所得連動返還方式:

前年の課税所得に応じて、毎月の返還金額が決まります。

どちらを利用したとしても、総返還額に変わりはありません。ただし返還方式によって返還期間が変わります。「定額方式」は毎月の返還額が一定であり、返還終了の時期が決まっています。

一方、「所得連動返還方式」は所得に応じて返還額が変動します。そのため返還期間が長期に亘る可能性もあります。どちらが良いかという優劣はありませんが、貸与金額(借入金額)が多い場合、定額返還方式では返還開始時の返還額が高額になる可能性があります。

一般的に就職してすぐのタイミングは手取り金額が少ないことを考えると、個人差はありますが、「所得連動返還方式」を使うとメリットがある人も多いのではないでしょうか。

2)第二種奨学金

貸与総額(借用金額)に応じて毎月の返還金額が決まる「定額返還方式」のみです。貸与終了後の翌月から利子が発生し、貸与総額(借用金額)と利子の合計金額を返還します。なお利子を決める利率については、奨学金の申込時に以下の2つのタイプから選択します。

利率固定方式:

貸与終了時点で決定した利率が返還終了まで適用されます。利率固定方式は途中で利率が変わらないため、貸与が終了した時点で毎月の返還金額と返還総額が確定します。日本学生支援機構によると2024(令和6)年1月に貸与を終了した場合、利率は1.005%です。

そのため返還計画が立てやすく、毎月のやりくりもしやすいというメリットがあります。また金利が上昇する局面でも返還金額が変わりません。ただしデメリットとして、返還スタート時の利率は利率見直し方式に比べると高めになります。また利率が下落する局面があったとしても、比較的高めの利率で返還しなければなりません。

利率見直し方式:

貸与終了時点の利率を、おおむね5年ごとに見直しします。そのため総返還額は返還が終了するまで確定しません。ちなみに2024年1月に貸与が終了した場合、適応される利率は0.300%です。

ご覧のように利率見直し方式は現在の低金利の恩恵を受け、非常に低い利率が採用されています。そのため利率固定方式と比較して、返還スタート時の返還額が少なめになります。また返還期間中の利率が低いままであれば、返還総額も利率固定方式に比べて少なくなります。ただし5年ごとに見直しされるため、見直し時に金利上昇があれば利率も上がります。場合によっては固定金利方式よりも毎月の返還額や総返還額が多くなる可能性もあります。

住宅ローンに全期間固定型と変動金利型があるように、第二種奨学金の利率のタイプも全期間固定型の「利率固定方式」と変動型の「利率見直し方式」の2つがあります。どちらが正解ということはありませんが、借入金額及び総返還額は住宅ローンよりも少ないことが一般的です。そのため「利率見直し方式」で良いのではないかと筆者は考えています。

3)繰り上げ返済のタイミング

奨学金も繰り上げ返済ができます。繰り上げ返済とは、まとまった金額を一括で返済することで、2つの効果が期待できます。1つ目は返済期間の短縮で、2つ目は支払利息の軽減です。特に第二種奨学金は有利子なので、繰り上げ返済で支払利息の圧縮効果が期待できます。「借金があるのは気持ち悪くて落ち着かない」という心理面を考えると、早めに繰り上げ返済をしてしまうのも一つの考え方だと思います。ただし現在の利率は非常に低いため、繰り上げ返済に回す予定の資金を新NISA等で運用しておくという考え方もあります。

奨学金を借りる前に検討すべきこと

給付型の奨学金制度の対象者が少しずつ増えてきました。ただし給付型奨学金は基準も厳しく、実際に受給できる人数も限られます。そのため貸与型奨学金を利用している人の方が多いのが現実です。そこで奨学金を検討する際に注意しておきたい点をいくつか挙げてみましょう。

1. 奨学金は受給者本人の借金であること

無利子か有利子かという違いはあれど、第一種奨学金も第二種奨学金も返還が必要な借金です。仮に4年間で240万円程度の奨学金を受給したとすれば、その240万円を卒業して7カ月目から返還していなかなければなりません。繰り上げ返済をしなければ、おおむね30代半ば過ぎまで返還が続きます。まずはこの点をしっかりと理解しておく必要があるでしょう。

2. 新社会人にとっては負担が大きい

既に述べた通り、返還する金額は新社会人にとっては負担がかなり大きい金額になります。実家住まいや会社の寮など住居費が割安であれば良いのですが給与の中から住居費を負担しているとすれば、奨学金の負担はかなりのものになるでしょう。

例えば大学の4年間(48カ月)の期間中、毎月5万円の第二種奨学金を受給すると240万円となります。この240万円を利率見直し方式で返済すると毎月の返済額はおよそ1万3700円です。この金額は新社会人の手取り平均給与の10~15%程度を占め、かなりの負担になると思います。このことは十分に意識しておく必要があるでしょう。

3. 返済期間は長期に及ぶ

先ほど4年間で240万円の貸与を受けた場合の毎月の返還額を紹介しましたが、この返還は15年間続きます。卒業して15年間であれば、途中で結婚や育児、住宅の購入など大きなライフイベントに伴う出費も考えられます。この点も考えておきましょう。

いずれにしても貸与型の奨学金は返済が必要ということを、保護者も利用する本人も十分に納得した上で検討しましょう。

まとめ

高等教育といわれる大学や専門学校などに進学する場合、費用をどうするかという問題があります。この費用面をサポートするのが奨学金の役割です。近年は少子化対策の一つとして、給付型奨学金制度を拡充する動きが目立ちます。ただ現実的には返還が必要な貸与型奨学金を受給している人が多い状況です。住宅ローンなどもそうですが、大事なのはいくら借りられるかではなく、「いくら返せるか」です。大学に進学する前はなかなか判断が難しい問題ですが、利用するかしないかは別として、奨学金について親子で話し合う機会を持てると良いでしょう。

奨学金に関するQ&A

Q:看護学校で奨学金を肩代わりしてくれるものがありますが、どんな仕組みですか?

A:看護師になるためには看護学校で学ぶ必要があります。そのため看護学生を対象にした看護奨学金制度があります。一般的な奨学金とは異なり、病院から貸与され、卒業後にその病院で勤務することで返還を免除されるという特徴があります。

Q.:朝日奨学金とはなんですか?

A:朝日新聞社が主催している給付型奨学金制度です。朝日新聞販売所で朝刊・夕刊の配達などの仕事をしながら大学などに通う人を対象に、学費に充てるための返済不要の奨学金を支給している制度です。なお無料の宿舎が提供され、給与も支給されています。