新卒で月1万円の投資開始、続けられたら退職時にはいくらになる?

【画像出典元】「eamesBot/Shutterstock.com」

目次

「貯蓄から投資へ」という世論の中、NISAやiDeCoといった制度も注目されており、お金の貯め方、増やし方に関する情報に触れる機会が多くなってきました。ただし、よく考えてみると、そもそもなぜお金を貯めるのでしょうか?漠然とお金を貯めている人もいるかもしれませんが、基本的には何らかの「お金を使う」目的があるはずです。

つまり、「お金を貯めること」は「お金の使い方について考えること」と表裏一体です。今回は新社会人向けにお金の使い方やお金の貯め方、家計管理全般についてアドバイスいたします。

新卒の平均給与、手取りはいくら?

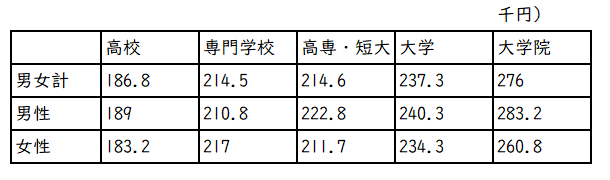

厚生労働省の「令和5年賃金構造基本統計調査」によると、新社会人の平均給与は以下の通りです。近年物価の上昇に伴い各企業の賃金も上昇しており、新入社員の給与水準を引き上げる企業も増えています。大手企業の中には初任給から月額30万円を超える企業も出てきました。大手以外のケースも含め、全体として新社会人の平均給与はアップしているのでしょうか?

例えば3年前の同じ調査では、大学卒の男女計の平均給与は22万6000円でした。この3年で1万1300円、5%程度上昇はしていますが、ここ数年の物価上昇と比べるともう少し上昇して欲しいといったところでしょうか。特に、中小企業ではまだまだ賃金の上昇に繋がっていない企業も少なくありません。よって、より一層上手なお金の使い方が求められます。

特に赴任先で初めて一人暮らしをするなど、新しい生活を始める場合は慣れない環境とあって、食事の面を始め何かと出費がかさむことが想定されます。あらかじめ手取りから逆算し、どの程度生活費がかかるのか?いくら貯蓄に回すのか?など早い段階で計画を立てておくと良さそうです。

なお、上記金額は給与支給額であるため、手取りではありません。税金や社会保険料を差し引いた可処分所得、つまり手取りはおおよそ給与収入の8割程度となります。よって大学卒の場合、23万7300円の8割、19万円程度が手取りとなります。

生活費のうち気を付けておきたい支出や目安金額は?

以下は総務省統計局が公表している「家計調査」(令和5年)の単身世帯の消費支出データを用いて主要な支出が消費支出全体のどれくらいの割合を示すか筆者が計算したものです。ただし、単身世帯とはいえ新社会人を対象にしたものではないため、あくまで目安程度としてください。

<単身世帯の支出に占める主要費目の割合>

「衣食住」という表現があるように食事や住環境はとても重要です。「食」の部分、「食料」と「外食」を合わせると支出全体の3割以上を占めていることが分かります。「食」についていえば、一人暮らしの場合、外食やテイクアウト、デリバリー系のサービスを利用するとどうしても食費が高くなりがちです。なるべく自炊をすることで当初は出来る限り食費を抑えたいですね。もちろん、社会人としての人付き合いも始まりますので、会食や飲み会の機会も増えると思います。これは交際費という側面もありますが、常に節約志向ではなく、こういった支出は自分自身にとって成長につながる場合もありますので、上手に判断しながら向き合っていきたいところです。

住居・家賃は持ち家かどうかで支出の内容が大きく変わります。新社会人で一人暮らしをする人の多くは賃貸で生活することになると思いますが、「手取りの4分の1程度」の家賃を1つの目安に物件探しをすると良さそうです。また水道・光熱費や通信費も上記比率が参考になると思います。特に今はスマートフォンやインターネットは生活に欠かせません。性能やオプション等を追求するほど値段は高くなります。一般的には通信費は毎月支払っていくものです。1ヶ月でみると少しの差であっても、1年を通してみると大きな差となってきます。当面は手取りの4%程度を意識して、なるべく通信費を抑える工夫をしてください。

当面の貯蓄はいくらぐらいあるといい?

学生の頃は生活面全般、両親に頼っていた人が多いと思います。ただし、今後は基本的に全て自分で家計のやりくりをしていかなければなりません。旅行や車の購入といったまとまった支出を要する時もあるでしょうし、結婚や住宅購入といった大きなライフイベントも待っています。いざという時にお金が足りず、借金をしなければならないという状況はできるだけ避けたいところですが、新社会人の頃はそれほど金融資産を有していないのが一般的です。

金融広報中央委員会の「家計の金融行動に関する世論調査」(令和5年)によると新社会人の多くが属する「単身・20代」のうち43.9%の人が金融資産を有していません。金融資産を有している人の金融資産の平均値は219万円で中央値は103万円です。平均値より中央値が実勢を反映しているといわれていますので、まずは100万円程度の金融資産を保有することを1つの目安に貯蓄や投資を行ってください。

家計簿は毎日つけないとダメ?簡単に支出を把握する方法

上手なお金の使い方を実践するためにはそれなりの家計管理を行う必要があり、その方法として真っ先にあがるのが家計簿です。新社会人から家計簿は付けた方が良いのでしょうか?

もちろん、家計簿をつけて管理するのが理想です。ただし、学生から社会人となり忙しくなる中で家計簿をつけることを負担と感じ、ストレスになる可能性もあります。また丁寧に家計簿をつけはじめたのは良いものの、長続きせず途中であきらめてしまうという人も非常に多いようです。

よって、本格的な家計簿でなくても良いので、例えば手帳などに1カ月だけ、その月の支出を把握できるように洗い出しを行うといった家計管理を時々行ってください。継続的に家計簿をつけるのが難しくても、「半年に1回、簡単に主要支出を確認する」という程度であればそれほど負担にならないと思います。

お金の使い方が明確になり、どういった支出が多いのか?何が課題なのかということにも気づく機会になります。また、最近では家計簿アプリなども充実しています。ネット銀行やクレジットカードと連携させることが可能なため、ある程度自動で反映され、入力する手間をあまりかけずに家計管理を行うこともできます。こういったサービスを積極的に活用するのも1つです。

新卒から上手に貯金を続けるコツは「先取り貯金」

新社会人が上手に家計管理を行い、お金を貯める上で最も大切なことは「先取り貯金」です。毎月の手取りや収支をイメージし、手取りの1~2割は貯蓄を行いたいところです。その際に「余った分を貯金に回そう」と考えていると、なかなか貯金ができません。給与が支給された段階で一定額に手を付けず先に貯金に回すのです。例えば給与振り込みの際に自動引き落としにしておくというのが一番分かりやすいと思います。その他、今では毎日100円程度から積立投資ができる金融機関もあります。強制的に貯金をしていくという体制を作ることが資産形成を行う上でとても重要です。

先輩社会人は後悔している!「〇〇をしておけば良かった」

新社会人になると先輩社員や上司にお世話になることも多いでしょう。バリバリと仕事をこなす姿に憧れることもあります。また、食事をご馳走してくれるなど経済的に余裕のある姿を見て素敵と思う機会もあるでしょう。ただ、そんな先輩社員や上司にも当然、新社会人の頃がありました。そんな先輩社員が「新社会人の頃にやっておけば良かった」と後悔していることは何でしょうか?

株式会社マネーフォワードが発表した「『マネーフォワード ME』利用者に対してお金のアクションに関するアンケート調査結果」によると、「新社会人の時に取り組めば良かった」と感じていることの上位3つは以下です。

上位2つは投資に関することです。投資にはリスクがつきものなので、どうしても抵抗を感じる人が多いのも事実です。ただし、数年後、コツコツと投資を行った人が成果をあげていると、「やっぱり自分もやっておけば良かった」と感じた結果なのでしょうか。

また税金や社会保険も制度自体複雑で分かりにくいところもありますし、会社員の場合、給与が支給される際にそれらは計算され徴収されています。よって、そういった知識がなくても特に困ることはありませんが、やはり各種制度をしっかり理解することで家計管理の考え方にも大きく影響してきます。例えば、健康保険や雇用保険でどのような際にどういった保障があるのか?ということを知っておけば、将来への不安も軽減され、さらに生命保険や医療保険への見方も変わるでしょう。

このような先輩社員の「取り組んでおけば良かった」という内容を新社会人の方は参考にしてください。

毎月1万円を積立運用したら60歳では?退職時の金額を試算

新社会人にとって65歳まで働くと約40年勤務することになります。高校や専門学校、短大卒の場合、45年近く働くことが見込まれます。この現役時代にコツコツと積立を行った場合、どれだけの資産を形成することができるのでしょうか?もちろん、利回りによっても金額は異なります。以下、0%、3%、5%の3パターンで試算しました。

0%は全く運用していない状況です。毎月1万円、タンス預金をするイメージです。月1万円でも40年間続けると480万円も貯まります。ただし、40年の間にモノの値段も大きく上昇する可能性があります。少なくとも物価の上昇幅程度に資産は増やしておきたいところです。

3%や5%の利回りとなると投資信託などである程度リスクを取ることを想定しています。40~45年後に大きな差となりますね。また40年と45年でも結構な差となります。長く働けるのであれば、その分しっかりと老後の準備ができます。現在はNISAやiDeCoといった税制メリットのある制度もあり、若い人の資産運用を後押ししてくれています。一時金で投資をする場合に比べて毎月の積立であれば少しずつ時間をかけて投資をすることになるため、リスクを抑えることにつながります。基本的な投資の知識を身につけ、積極的な積立投資も検討してみてください。

まとめ~「お金の貯め方」は「お金の使い方」と表裏一体~

・年利3%で毎月1万円の積立をするとリタイア時には1000万円が視野に

・今後、まとまったお金が必要となるイベントが多い。お金を貯める意識をしっかりと持つ

・お金を貯めるためには先取り貯金を

月1万円の積立でも40年後には大きな財産となることが分かりました。また利回り次第で大きな差が出ることも分かりました。新社会人になってすぐ毎月1万円積立投資を行うことが難しい場合も考えられます。その際は3000円でも5000円でもいいです。少額からでも始めることで知識や経験値も高まります。余剰資金の範囲内で少しずつ積立額を増やしていけるといいですね。

また、冒頭でもお伝えしましたが、「お金を貯めること」は「お金の使い方について考えること」と表裏一体です。新社会人の頃や20代といった若い頃にしかできないこともたくさんあります。お金を貯めることばかり意識するのではなく、積極的にお金を使い、様々な経験をすることも大切です。自分の人生、自分自身の価値観を大切にすることを心がけてください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。

新社会人の家計管理に関するQ&A

Q:クレジットカードを積極的に使い、明細で支出管理をする方法はどうでしょうか?

A:クレジットカード各社ではネットやアプリで明細を確認でき、家計簿アプリにも連動していることが多く大変便利です。そのような活用方法も1つだと思います。ただし、現金で払う場合と比べ、カード決済はつい使い過ぎてしまうという傾向にあります。その点、注意してください。

Q:新社会人になってからも親と一緒に実家暮らしの予定です。生活費はどのように考えればいいでしょうか?

A:家賃や生活費として親に毎月一定額を払うのが一般的です。ただし、そこは親子の関係です。見方を変えれば、実家暮らしの時はお金を貯める絶好の好機でもあります。よって、当面はお金を貯めることを優先し、余裕ができてから少しずつ親に払う家賃や生活費を増やしていくというやり方も考えられます。