生前贈与って難しい?暦年贈与や結婚・教育費用の非課税枠と注意点

【画像出典元】「stock.adobe.com/Studio Romantic」

物価高と聞いてもあまり驚かなくなってきた昨今。そうは言っても結婚や子育て、住宅取得などのイベントでまとまった支出がある時は財布に大きく響きます。人によっては、親からの資金援助、つまり、贈与を受けるケースもあるでしょう。ここでは、暦年贈与だけでなく、結婚資金や教育資金、住宅取得に活用できる生前贈与についてみていきます。また、非課税で一定額贈与できる暦年贈与は2023年度の税制改正で大きく見直されました。これらの変更点や気を付けたい点も解説します。

非課税で贈与できる暦年贈与

最初に、生前贈与として一般に利用される「暦年贈与」からみていきましょう。暦年贈与というのは、1月1日~12月31日までの1年間にもらった額が110万円までなら贈与税がかからないという制度です。例えば、父から40万円、母から70万円贈与されると合計110万円となり、非課税の範囲内になります。それぞれから110万円という意味ではないので注意しましょう。

贈与額が110万円を超えると税務署に申告をして贈与税を支払う必要があります。例えば父親が大病を患い余命宣告をされることになった場合、財産を減らすために慌てて暦年贈与をするというケースがあるかもしれません。そういった相続税逃れを避けるため、相続が起こった時に、一定期間内の生前贈与は相続財産に持ち戻すことになっています。これまでは、相続から3年間の贈与を持ち戻すルールでした。しかし、2023年度の税制改正で大きく見直しが行われています。

2023年度の税制改正でこう変わった!暦年贈与の変更内容と注意点

例えば、7年間にわたって、毎年110万円の贈与をしていた父親が亡くなったとします。これまでは、「相続開始から3年以内」に贈与した財産を持ち戻す必要があったため、330万円を持ち戻し相続財産としなければなりませんでした。

それが、2023年度税制改正で、「相続開始から7年以内」に贈与した財産が、相続財産として相続税の対象となったのです。そのため、今後は、7年以内に贈与した770万円が持ち戻し対象ということになります。ただし、相続開始から3年超~7年以内に行った贈与は、基礎控除として100万円を差し引く仕組みのため、実際は670万円を相続財産に持ち戻すことになります。

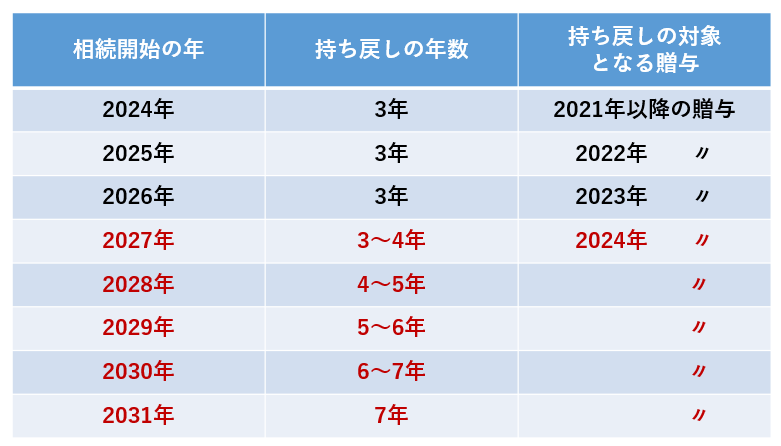

なお、この改正が適用されるのは、2024年1月1日以降の贈与です。つまり、仮に2024年1月1日に贈与した人が、2027年6月1日に亡くなった場合は、相続財産に加算されるのは3年5カ月間の贈与となります。このように段階的に延長されるため、完全に7年間の贈与を持ち戻すことになるのは2031年以降ということです。

贈与加算の対象となる贈与の年

とはいえ、相続財産に加算されたからといって、必ず相続税がかかるというわけではありません。相続税には基礎控除があるからです。贈与が持ち戻しとなっても、下記の額を超えなければ相続税はそもそも発生しません。基礎控除は下記の計算で算出されます。

基礎控除:3000万円+(600万円×法定相続人の数)

結婚や教育費用、住宅取得費用の援助を受ける時の非課税制度の特例

結婚費用や教育費などまとまった資金を贈与したくても、110万円を超えると贈与税がかかるため躊躇することもあるでしょう。そのため、次世代に早く資金を移転できる非課税の特例が設けられています。順にみていきましょう。

①結婚・子育て資金の一括贈与に係る贈与税の非課税措置

結婚資金や子育て資金を一人当たり1000万円まで非課税で贈与できる特例です。父母や祖父母といった直系尊属から、18歳以上50歳未満の子や孫への贈与が対象です。金融機関で専用の口座を開設し贈与します。贈与を受けた子などは、結婚資金や子育て資金に使用した領収書を持ち込むことで、現金を引き出すことができます。

留意点は、子などの贈与を受ける者が50歳に達したら終了となる点です。その時の口座の残額に対して贈与税がかかります。制度の利用中に贈与をした父母等が亡くなった場合は、相続財産として相続税がかかる場合があります。

また、資金使途に一定の制約がある点も確認しておきましょう。例えば、この特例でもらった資金を結婚式や披露宴の費用、新居の敷金・家賃に充てることはできますが、婚約指輪や婚活情報サービスなどの費用に充てることはできません。また、1000万円のうち結婚に関する費用は最大300万円までという条件もあります。

なお、贈与を受ける人には所得要件があり、前年の合計所得が1000万円を超えると制度を利用できません。また、現時点では、この制度を使って贈与ができるのは、2025年3月31日までとなっています。

②教育資金の一括贈与に係る非課税措置

父母や祖父母などから教育資金として1500万円まで非課税で受けられる贈与です。0~30歳未満の子や孫が受け取れ、贈与を受けたもの自身の教育資金に充てます。

留意点は、前述の結婚・子育て資金の特例と同様に金融機関で専用の口座を開設することや、受贈者が30歳に達したら終了する点です。しかし、30歳時点で在学中の場合は40歳まで延長でき、終了時の残額は、贈与税の課税対象となります。塾やスイミングなど学校以外に支払われる場合は500万円が限度など資金使途が決められている点も押さえておきましょう。

贈与を受ける人の所得要件は、前年の合計所得1000万円までです。2026年3月31日までの時限措置となっています。

③住宅取得等資金に係る贈与税の非課税措置

父母や祖父母といった直系尊属から、住宅の新築・取得・増改築のための資金の贈与を受ける場合に利用できます。非課税となるのは「質の高い住宅の場合、最大1000万円」「一般の住宅の場合、最大500万円」です。それぞれ住宅の要件等が決まっているため、事前に調べておく必要があります。非課税の特例を受けるには、贈与を受けた年の翌年2月1日から3月15日までに税務署に届け出る必要があります。

留意点は、この特例を利用できるのは2026年12月31日までの贈与という点です。贈与を受ける者の合計所得が2000万円を超えると制度は利用できません。(新築等をする住宅用の家屋の床面積が40平方メートル以上50平方メートル未満の場合は、1000万円以下)。

このように贈与には、暦年贈与の他にいくつかの非課税の特例があります。自身に合ったものを賢く活用しましょう。