老後資金2000万円どころではない?必要な金額を試算してみると

【画像出典元】「stock.adobe.com/Prostock-studio」

目次

「老後資金はいくら必要か?」という質問に対して、多くの人が思い浮かべるのは「2000万円」という数字かもしれません。しかし、本当にその額で十分なのでしょうか?今回は、実際に必要な老後資金を試算し、老後の生活を安心して送るための準備について考えてみましょう。

そもそも老後資金2000万円とは?

老後資金で2000万円という数字がクローズアップされたのは、2019年に金融庁の市場ワーキンググループが発表した報告書に「老後の30年間で年金以外に2000万円が不足する」という内容が含まれていたことに端を発します。

この報告書では高齢無職の夫婦が65歳から95歳までの30年の間に年金を受給したとして、年金以外に毎年60万円程度の金融資産の取り崩しが必要と報告しています。ここから老後資金2000万円問題として、世間の注目を集めるようになりました。

老後に必要な資金の把握の仕方

老後に必要な資金の計算は、個々の生活スタイルや健康状態、住宅の所有状況など多くの要因によって異なります。まずは一般的な計算方法を見てみましょう。計算方法の基本は収入と支出を計算することから始まります。

1.老後の生活費を見積もる

老後に限りませんが、生活費は主に次の項目で構成されます。

・生活費(食費、光熱費、通信費など)

・住居費(家賃または住宅ローン、マンション管理費)

・保険・医療費

・趣味・娯楽費

・その他雑費

これらを基本に月々の生活費を算出します。家計簿など月の家計が分かるものを使って算出するのが良いのですが、家計簿をつけていなければ、過去1年間の銀行残高などを調べ、おおよそで良いので生活費を確認しましょう。

2.公的年金の受給額を確認する

老後の生活費で柱になるのは公的年金です。ねんきん定期便などで厚生年金や国民年金の受給額を確認しましょう。ちなみにねんきん定期便では、50歳以上の人は自分が受給できる年金額が記載されています。ただし受給額は50歳以降もその時点での働き方を継続していると仮定して算出されているので、早めに退職して厚生年金から外れたり、収入が大幅に変わったりすると受給額も変わります。また50歳未満の人は、それまでに納付した年金保険料の金額が記載されています。

3.退職金や貯蓄、投資の運用益を加味する

退職金やiDeCo(個人型確定拠出年金)、貯蓄、個人年金保険、新NISA(少額投資非課税制度)など投資の運用益なども老後資金の一部となります。これらの額を把握しましょう。

生活費などの支出と、年金や預貯金、投資信託などの金融資産をまずは確認しましょう。

老後の月の支出目安

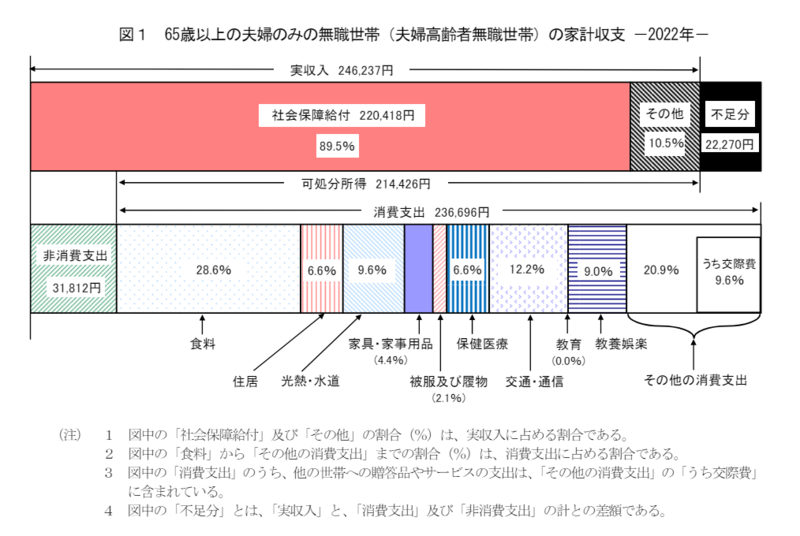

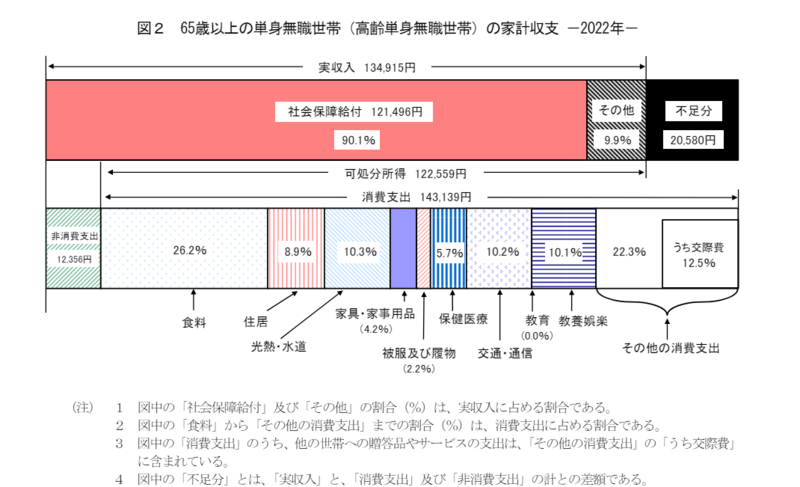

実際に老後の月の支出はどのくらいかかるのか見てみましょう。2022年の家計調査報告から65歳以上の夫婦二人と一人暮らしの場合で比較してみます。

1)夫婦二人の場合

夫婦二人で生活する場合の月の支出は約27万円、年金の収入は二人合わせて約22万円でした。この場合、毎月約5万円が不足しており、その分を金融資産の取り崩しでカバーしていることになります。

2)一人暮らしの場合

65歳以上の一人暮らしの場合だと月の支出は約15万5000円、年金の収入は約12万円となり、不足分は約3万5000円でした。

この調査で注意が必要なところは「住居費の割合」です。二人世帯と単身世帯のどちらも消費支出の10%以下になっており、単純に計算すると住居に必要な費用が2万円以下ということになります。

住宅ローンの支払いが終わっていれば10%以下ということもありえますが、現実的には賃貸の人や65歳以上でも住宅ローンの支払いが続く人もいるでしょうから、統計上の数字からは外れているご家庭も多いでしょう。

老後の必要資金シミュレーション

次に、具体的なシミュレーションを行いましょう。今回は、不動産の有無、60歳から65歳の間に働かない場合の必要額を考慮します。

1) 持ち家の場合

持ち家がある場合、家賃は不要ですが、住宅ローンの支払いがあるか否かで家計の状況は大きく変わります。例えば40歳の時に住宅を購入し、返済期間を35年間とした場合、単純計算で75歳頃まで返済が続きます。65歳で退職したと仮定すれば、約10年間は年金から住宅ローンを返済することになります。また不動産を所有していれば固定資産税の納税が必須になり、マンションであれば管理費や修繕費が必要です。なお管理費や修繕費は地域や建物の築年数などで異なりますが、毎月2万円から3万円程度が必要なことが多いようです。

2)賃貸の場合

賃貸の場合、毎月の家賃が必要です。特に都市部での家賃は高額になるため、計画的な貯蓄が不可欠です。また高齢になると新たに賃貸物件を借りにくいという傾向も少なからずあります。

60歳定年・再就職ナシ、年金繰り上げ受給をしない場合に必要な費用

60歳で定年退職し、再雇用や再就職をせずに65歳になるまでの間に年金受給を繰り上げないなら、生活費は全額貯金から賄う必要があります。この5年間の生活費を試算すると以下のようになります。

65歳以上の二人世帯における月の支出平均値である約27万円を当てはめて試算してみましょう。

毎月の支出27万円×60カ月=1620万円

あくまでも目安ですが、5年間で1600万円相当の資金が必要という結果になりました。一人暮らしの月の支出15万5000円で計算しても、5年間で930万円の資金が必要となります。住宅ローンの返済が残っていたり、賃貸住まいの場合は、住居費5年分がこれに加算されます。仮に月10万円の支払いとしても、5年間で追加600万円が必要です。

当然年金を受け取るようになってからも、求める生活のレベルに応じて月の不足額が出てくるでしょう。

乱暴な計算ですが、85歳まで生きるとすると、65歳で年金を受給しはじめるとして、月の不足額×20年(240カ月)が必要となります。月の不足額が仮に5万円とすると1200万円、住宅ローンの残債額、マンションの管理費・修繕費などの住居費が別途加算されます。賃貸の場合は家賃20年分(仮に月10万円だとすると2400万円)が必要となります。こうして計算していくと、老後2000万円の準備ではとても足りないという人も多く出てくるでしょう。

老後資金を考える場合は、年金を受け取らず、収入もない無給期間にいくら必要なのかも計算してみましょう。試算をして、このままでは老後資金が足りないとなれば、60歳で退職した後も再雇用や再就職をして収入を確保するなど、ライフプランの見直しが必要となってきます。

老後資金についてよくあるお悩み

老後資金についてよくある不安や悩みはどのようなものがあるでしょうか?

1. 老後資金がいくらぐらいあれば良いかわからない

まずは現在の生活費がいくらなのかを把握しましょう。一般的には現役時代の7~8割程度が老後の生活費と言われます。その生活費と将来の年金収入の差がいくらぐらいなのかを計算し、どれくらいの不足が発生するのかを試算しましょう。

2. 老後資金に限らず、貯金ができない

金融資産を増やすには「収入を増やす・支出を減らす・運用する」の3つをうまく組み合わせることが必要です。すぐに収入を増やすというのはなかなか難しいので、固定費の見直しを含めた支出を減らす方法も考えてみましょう。また投資信託の積み立てなどの資産運用を取り入れることも重要です。

3. 家を購入したのが遅かったので住宅ローンが80歳近くまである

なかなか難しい問題です。住宅ローンの返済金額を盛り込んだ家計にすることが必要ですが、場合によっては早めに売却することも視野に入れても良いかもしれません。子供たちが独立し、広い家は必要がないというケースであれば売却も一つの手段になるかもしれません。

資産運用を取り入れましょう

老後の資金不足を補うためには、資産運用が重要です。投資信託や株式投資、不動産投資などの投資方法がありますが、老後資金の準備にはiDeCoや新NISAなどの活用が向いています。

1)iDeCo

職業や加入している退職金などの制度によって異なりますが、20歳から60歳までの期間に自己資金を積み立てる制度です。毎月5000円から利用でき、積み立てた金額は全額が所得控除の対象になります。また積み立てる資金で投資信託をコツコツと購入することで、預貯金以上のリターンも期待できます。

2)新NISA

2024年からスタートした新NISAは、非課税で運用できる期間が無期限になりました。無期限になったということは、老後資金の準備にぴったりです。さらに非課税枠で購入した金融商品を売却すると、翌年以降に非課税枠が復活するので、使い勝手が良くなりました。

資産運用は老後資金の準備に欠かせない要素ですが、元本の保証はありません。リスクを十分に理解し、専門家のアドバイスを受けることも重要でしょう。

老後資金とライフプラン

老後資金とライフプランの関係は非常に重要で、計画的に準備することが豊かな老後生活を送るための鍵となります。まず、ライフプランとは人生の各段階における目標や必要な資金を見積もり、それに基づいて計画を立てることを指します。これは、結婚、子育て、住宅購入、子供の教育費、そして老後までの一連のライフイベントを含んでいます。

老後資金の準備は、このライフプランの一環として早期から取り組むべき重要なポイントです。日本では高齢化が進んでおり、年金だけでは生活費を賄うのが難しい場合が増えています。そのため、自分自身で老後資金を計画的に蓄えることが求められます。

ライフプランを立てる際には、まず必要となる生活費を見積もることから始めます。例えば、生活費、医療費、趣味や旅行などの費用を考慮します。これらの費用を元に、老後までにどれだけの資金が必要かを算出します。

次に、その資金をどのように準備していくかを計画します。積立方法としては、銀行の定期預金や投資信託、個人年金保険などがあります。リスクとリターンを考慮しながら、自分に合った方法を選びましょう。また、毎月の収入や支出を見直し、無理のない範囲で積立額を設定することが重要です。

さらに、ライフイベントごとに見直しを行い、計画を修正することも忘れないようにしましょう。例えば、子供の独立や住宅ローンの完済など、大きなイベントが発生した際には、その都度、老後資金の計画を見直すことが必要です。

まとめ

老後資金は老後の生活費や生活スタイル、不動産の有無、公的年金の額などによって必要な資金は大きく異なります。老後の安心を確保するためには、早めの準備と計画が不可欠です。

1. 現状把握

自分の収入、支出、資産、負債を把握し、現在の経済状況を確認する。

将来の収入(年金や退職金など)と支出(生活費、医療費、レジャー費用など)を予測する。

2.必要資金の見積もり

老後に必要な生活費を見積もる。具体的には、日常生活費、医療費、介護費用、旅行や趣味の費用などを含める。日本の平均寿命を考慮し、長生きする場合の費用も考慮する。

3.目標設定

必要な老後資金を基に、具体的な貯蓄目標を設定する。目標達成のために毎月の貯蓄額を決定する。

4.貯蓄と投資

定期預金や普通預金、投資信託、株式、個人年金保険など、自分に合った貯蓄・投資方法を選ぶ。リスクとリターンのバランスを考え、分散投資を心掛ける。NISAやiDeCoなど、税制優遇制度を活用する。

5.ライフプランの見直し

人生の節目(結婚、子供の誕生、子供の独立、住宅購入など)ごとにライフプランを見直し、必要に応じて老後資金計画を修正する。定期的に収入や支出、資産状況をチェックし、計画通りに進んでいるか確認する。

6.生活習慣の改善

健康維持のためにバランスの取れた食生活や定期的な運動を心掛け、将来の医療費を抑える。ストレス管理や適切な休息を取ることも重要です。

老後資金は寿命という不確定要素が関係するため、教育費や住宅ローンなどと異なり、どれくらいの金額が必要かということがハッキリとはしていません。そのため準備はしにくいですが、まずは平均寿命までの必要資金を見積もることから始めましょう。そのうえで、おおよその不足額を算出したら具体的な計画に落とし込むことが必要です。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。

老後資金に関するQ&A

Q:老後、定年を過ぎても住宅ローンの返済が終わらないのですが、十分な預貯金がありません。何か方法があるでしょうか?

A:定年後、再雇用や転職・アルバイトなど継続的に収入が得られるようにするのが最も確実です。現役時代ほどの収入が得られなくても、仮に年収100万円のアルバイトでも5年継続できれば500万円になります。少し長めのスパンで考えると大きな効果があると思います。

Q:夫があと5年で定年なのですが、その時子供が中学生でまだお金がかかります。教育費も含め、資金を準備するにはどう計画したら良いでしょうか?

A:まずは今後の収入と支出の見込みをベースにして、ライフプランを作りましょう。教育資金や老後資金などが不足するのであれば、まずはいくら足りないのかを把握しましょう。現状を把握するのは怖いことですが、避けていては先に進みません。そのうえで何歳まで働くかなどを考えましょう。