共働きで年収2億円の差?働き方で変わる生涯収入と年金額

【画像出典元】「stock.adobe.com/Rudzhan」

目次

共働き世帯が増える一方で、「どう働くか」によって将来の世帯年収や老後の年金額に2億円もの差が出る可能性があることをご存知ですか?扶養に入る・入らない、正社員・パートなど、選ぶ働き方で世帯収入は大きく変わります。本記事では、厚労省や国税庁のデータをもとに、共働きで年収を増やすためのポイントと、ライフプランの考え方について詳しく解説します。

妻の働き方次第で世帯年収が2億円の差!?

まずは、世帯の生涯収入について見ていきましょう。東京くらし方会議委員の試算によると、妻の働き方の違いによって生涯収入の差は2億円にもなるとされています。

実際は、地域や学歴、企業の規模等によっても異なりますが、ここで知っておきたいのは働き方の違いは、賃金に影響するだけでなく公的年金の受給額にも影響を与えるということです。東京くらし方会議委員の資料を使って、具体的な就業パターン別に生涯収入を紹介していきます。

妻の就業パターン別の生涯収入を試算

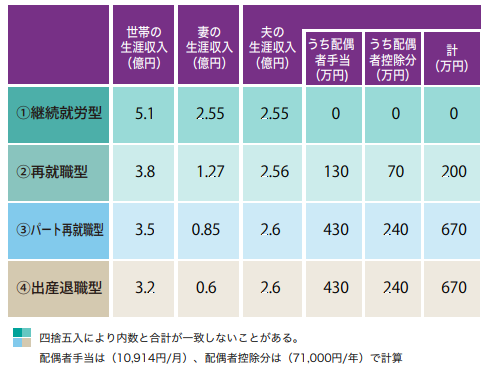

妻の就業パターンを次の4つに分けて世帯の生涯収入を比較します。妻はいずれのパターンでも、22歳で就業し、31歳で出産、65歳で年金を受け取る想定です。夫は会社員です。

➀継続就労型:出産後育業し、同じ職場で働き続けた場合

②再就職型:出産に伴い退職、育児期間を経て子供が10歳の時、再就職した場合(年収300万円)

③パート再就職型:出産に伴い退職、育児期間を経て子供が10歳の時、パートで再就職した場合(年収100万円)

④出産退職型:出産に伴い退職し、再就職はしなかった場合

まずは、夫婦ともにずっと会社員として働く➀「継続就労型」から見ていきましょう。この場合、夫婦それぞれの生涯年収は2億5500万円のため世帯合計では5億1000万円となります。この額には夫婦の公的年金約1億円が含まれる計算です。夫婦ともに厚生年金に加入するため、現役世代の給与だけでなく老後の年金も多く受け取れます。

一方、④「出産退職型」では妻が出産後に専業主婦となるケースです。生涯収入は夫2億6000万円、妻6000万円で世帯年収は3億2000万円となります。このうち公的年金は約7000万円です。つまり、①継続就労型の1億に比べて年金が3000万円少なく、世帯の生涯収入の違いは2億円近くになるということです。

なお、④出産退職型の夫の生涯年収が➀継続就労型に比べて500万円多いのは、妻を扶養することによって給与に上乗せされる配偶者手当や税金の計算で差し引ける配偶者控除による手取りが増えたことが要因です。

次に、子供が小学4年生を迎える時に年収100万円稼ぐパートで仕事を始めるという③「パート再就職型」はどうでしょうか。先程の④出産退職型に比べると、妻の生涯収入は2500万円増えることになります。押さえておきたいのは、夫の扶養から外れずに働くため公的年金は④出産退職型の時と変わらず増えていない点です。

最後に、子供が小学4年生の時に、扶養から外れて年収300万円で働く②「再就職型」を見てみましょう。妻の収入がパートより多いため、夫が受けられる配偶者手当や配偶者控除は減りますが、世帯の生涯年収は③パート再就職型に比べて3000万円 も増えます。うち、公的年金は夫婦で9000万円です。公的年金は、③パート再就職型や④出産退職型に比べ2000万円増えるということになります。

このように金額で見てみると、働き方の違いによる生涯収入の差を感じられます。誰もが漠然とは分かっていることですが、改めて働き方や扶養から外れることについて考えさせられるのではないでしょうか。

子育て世帯の平均世帯年収はどれくらい?

今度は、世帯年収を子育て世帯に絞って確認してみましょう。厚生労働省「2024(令和6)年国民生活基礎調査の概況」によると、2023年の子育て世帯(児童のいる世帯)の平均所得は820.5万円。2018年の子育て世帯の所得は745.9万円ですから、この6年間に約75万円増えたことになります。他の世帯では、この6年間に大きく所得の変化が見られないため、共働き夫婦が増えていることが収入アップの主な要因と考えて良さそうです。

なお平均値というのは、高所得世帯が引き上げる傾向があります。所得順に並べて真ん中にくる中央値では712万円と100万円以上も下がります。子育て世帯は、この収入の中から食費や光熱費、家賃などの基本生活費に加え、教育費を支払いながら将来への貯蓄をしているわけです。

女性の年齢階層別の平均年収

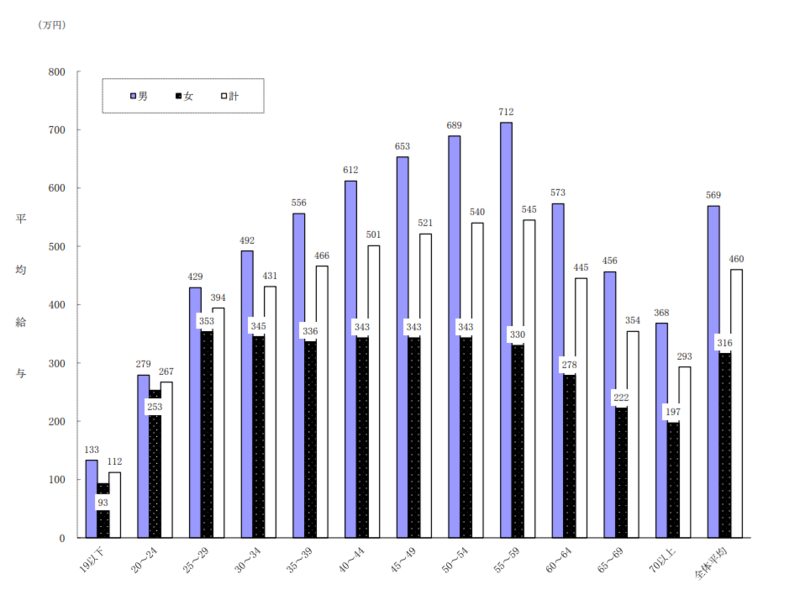

次に、女性の年収を年齢別で見た場合どういった違いがあるのでしょうか。国税庁の「令和5年分民間給与実態統計調査」によると、女性の平均給与は25歳から59歳の間はずっと330万~350万円程度と横ばいが続いており、60歳以降で200万円台へと下がることが分かります。

一方、男性は、25~29歳では429万円で、それ以降右肩上がりに増え、55~59歳では712万円まで上昇、その後下がります。女性の平均給与が増えないのは、結婚によって一度退職し、その後は契約社員やパート勤務で働くなどキャリアダウンするケースがあることが挙げられます。同一労働同一賃金の世の中ではありますが、悲しいことに性別による格差は歴然です。

就業継続を阻むマミートラックとは

仕事との向き合い方は人によって違います。出産後子育てをしながら無理のない範囲で働くことを希望する女性、反対に出産後も仕事をバリバリやっていきたい女性とそれぞれです。

後者のキャリア志向の女性にとっては、出産や育休また復帰後の時短勤務によって重要なポストから外されたり、昇進の機会を失ったりすることもあるかもしれません。そういった職場で働く場合、仕事と子育てに挟まれ悩みが生まれてしまいます。

このような子育てによってキャリア形成ができなくなる状態を「マミートラック」と言います。やる気のある女性が十分に力を発揮できないことは、その人自身の生きがいや生涯収入が減ることだけでなく、人口減で労働力不足となる今、国としてももったいないことです。子育てがしやすい社会に変わることも大切ですが、子育てをしてもキャリア形成ができる環境づくりが期待されます。

日本女性は“共働き+家事”で働きすぎ?

ここからは、家事や育児というお金を伴わない労働、つまり「無償労働」について見ていきましょう。内閣府の男女共同参画局の男女共同参画白書によると、OECD(経済協力開発機構)が示す2020年時における1日の無償労働時間は、日本男性41分に対して日本女性224分となっており、女性は男性の5.5倍無償労働をしているという結果が示されています。

この男女差は、諸外国の中でも日本が際立っています。次いで韓国が4.4倍、イタリア2.3倍です。これらは、家事や育児の負担が女性に偏っているということですが、必ずしも日本男性が怠けているから女性に負担が掛かっているというわけではありません。

何故かというと、日本男性の有償労働時間、つまり会社での勤務時間は諸外国に比べ長いためです。同資料で示されている、男性の有償労働時間は、日本452分に対し、韓国419分、カナダ341分となっています。

さらに、共働き家庭が増える中、日本女性の有償労働時間が増える傾向にあることも特徴です。10年前となる2014年の有償労働時間はOECD平均215分ですが、日本女性はそれよりやや少ない206分でした。それが、2020年には平均218分に対し、日本女性272分と平均を大きく上回っているのです。

つまり日本人女性は、家事に負担がかかる中で仕事の時間も増えており、働きすぎということが言えます。とはいえ、男性労働時間も諸外国に比べ長いわけですから、日本全体で労働への考え方を変えていく必要がありそうです。

共働きで年収アップするためにできること

世帯年収を増やすには、一人で頑張るより「ダブルインカム」を得ることが最も効果的です。

家庭環境や価値観によって選択は異なりますが、お金のことだけを考えると、できるだけキャリアを中断せずに仕事を続けた方が良いことは前述の通り。一度退職する場合でも、可能なら社会復帰に向けて育児期間中に資格を取得するなど、自分のキャリアを積み上げることも考えてみましょう。

かくいう筆者は出産に伴い仕事を辞め、子育てだけをしていた期間が6~7年あります。筆者の場合、3人目の子を出産して間もなくファイナンシャルプランナー(FP)の勉強を始めました。資格取得後は、無理のないパート勤務からスタート。

特に独立することを目指していたわけではありませんが、結果として今は独立開業し、毎日、悪戦苦闘で頑張っています。途中から扶養を外れましたので、ねんきん定期便の金額も少しずつ増えているところです。

子供が小さいうちは特に、家事や育児が大変です。家のことが中途半端になることもあり度々反省も。でもそんなダメな自分も含め、精一杯やれたという満足感はあります。色んな考え方があるため正解はありませんが、参考になりましたら幸いです。

今回は共働きが増える中で、女性の働き方についてみてきました。簡単にまとめます。

・働き方の違いによって夫婦の生涯収入は2億円の差となる

・働き方によって、公的年金の受取総額にも差が出る

・子育て世帯の平均所得は約810万円で年々上昇しており共働きが増えていることが理由

・とはいえ、女性の平均年収はどの年齢でも300万円台で推移している現状もある

・諸外国と比べ男性の労働時間は長く、女性は仕事と家庭での労働時間が増えている

・ライフプランを叶えるためにキャリアプランを考えることも大切

一度の人生。自分や家族にとって幸せなライフプランやワークプランは何かを考えていきたいものです。もちろん働くだけでなく、NISAやiDeCoを活用した資産運用も取り入れて資産形成に繋げましょう。

共働きに関するQ&A

Q:夫婦ともに仕事をしていますが、生活費の負担はどうしたら良いですか。

A:夫と妻の収入によって割合を決め、生活用口座にお互いが入金して管理する方法があります。

Q:夫と妻がそれぞれ働く場合のメリットを教えて下さい。

A:例えばマイホームを購入する場合、夫婦の年収を合算して住宅ローンの審査を受けられるため、ローンが通りやすくなります。