給与から天引きされる「健康保険料」は必ず支払わないとダメなの?

【画像出典元】「stock.adobe.com/New Africa」

目次

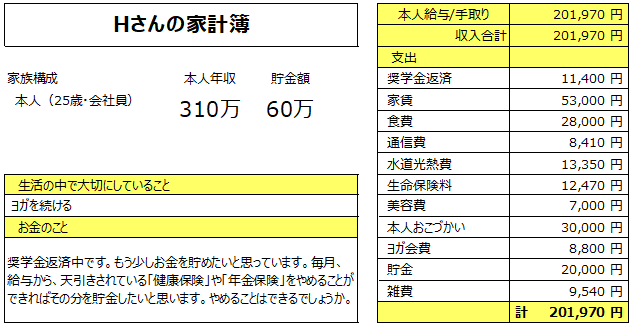

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は25歳会社員女性Hさんの家計簿です。

25歳会社員女性Hさんの相談内容

就職して3年経ちますが、学生の頃の貯金額からほとんど増えていません。奨学金返済中だから貯金できない…と言い訳しつつ、ついついお金を使ってしまいました。

「このままではいけない!」と反省し、先月から決まった金額を貯めようと思っています。そんな中、給与明細を見たところ「健康保険」「年金保険」が給与から天引きされていました。保険は自分で医療保険に加入しているので天引き分をやめてその分を貯金できたらと思っているのですが、やめることはできるでしょうか。

Hさんの家計簿は…?

手取り収入が20万1970円、先月より手取り収入から2万円の貯金を始められたところです。現在の貯金額は60万円です。

給与から天引きされているものとは

給与から天引きされているものは大きく分けて「社会保険料」と「税金」に分けられます。以下は給与明細の「控除欄」に記載されている項目です。

① 健康保険料

② 厚生年金保険料

③ 雇用保険料

④ 介護保険料(40歳以上)

これらは社会保険といわれるもので、国の社会保障制度の中心となる制度です。

給与所得者が加入しているもう一つの社会保険に「労災保険」がありますが、保険料は全額事業主が負担することになっており、給与から引かれることはありません。

給与から引かれる税金は下記の2つです。

⑤ 所得税

⑥ 住民税

社会保険料と税金は、社員の判断で支払う・支払わないを決められるものではありません。

社会保険料はなぜ納税しなくてはいけない?

生まれてから亡くなるまで、人は病気やケガをしたり、働けなくなったり失業したりと予想外のことが起こることがあります。

また、現在のように寿命が長くなったことは嬉しいことである反面、高齢になって生活費を稼ぐために働き続けることは大変なため、公的な備えとして「健康保険」「年金保険」「労働保険」「介護保険」など、日本には社会保険を中心とした社会保障制度があります。この社会保障制度の中心にあるのが社会保険です。原則として日本に住んでいる人は加入が必要で、状況に応じて利用することができます。

社会保険料は会社も負担している

社会保険料は、会社と社員がそれぞれ負担することになっています。負担の割合は社会保険の種類によって異なります。

厚生年金保険料と健康保険料は、「労使折半」といって会社と社員が50%ずつ負担しています。雇用保険料は会社が社員より多く負担し、労災保険料に関しては会社が全額を負担する仕組みになっています。

Hさんの給与明細を見てみると①②③⑤⑥が控除されています。①の健康保険料と②の厚生年金保険料はHさんが負担している金額と同額を会社が負担して社会保険料として支払っていることを意識しましょう。

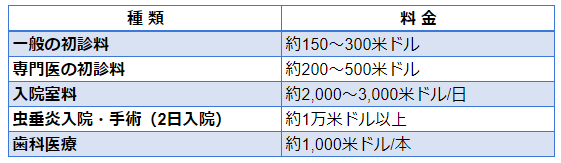

健康保険に未加入の場合の医療費について考えてみよう

アメリカは日本のような健康保険制度がありません。アメリカ、ニューヨークでは下記のように医療費がかかります。

仮にHさんがアメリカで虫垂炎の入院・手術の治療を受けた場合は1ドル=140円として考えると140万円以上かかることになります。

日本での虫垂炎の入院・手術は健康保険適用となり、実際にかかった医療費の3割が自己負担となります。さらに高額療養費制度が利用できます。Hさんの標準報酬月額が26万円以下であることから、自己負担上限額5万7600円の支払いになることが分かります。(※食事代等健康保険適用外の負担を除く)

参考:協会けんぽ「高額な医療費を支払ったとき」

日本の健康保険は年齢、年収等に応じて医療費の自己負担割合が決められており、年収に応じて高額療養費制度の限度額が決められているため、1カ月当たりの医療費の上限はあらかじめ自分で確認し準備しておくことが可能であることを知りましょう。

民間の医療保険の請求方法・必要なもの

Hさんが現在加入されている民間の保険は、入院・手術・通院・先進医療の保障のある医療保険で月額1万2470円支払っています。これまで入院したことはなく、保険を利用したことがないとのことです。

保険会社へ入院の給付金等を請求する際には、どのような請求の流れになるか確認しておきましょう。まず、病院で入院や手術をした際は退院時に病院でかかった分の医療費を自分で支払い、領収書と診療明細書を受け取ります。診療明細書とは医療機関が無料で全患者に発行する書類です。診療内容や検査、処方箋薬剤、手術名称などが記載されています。

その後、保険会社へ入院の日数や手術の有無などを伝え、領収書、診療明細書、診断書等を添付して入院や手術の給付金を請求する流れとなります。治療内容や保険会社によって請求に必要な書類は変わることがあるので、注意が必要です。

健康保険に加入していれば病院や薬局で支払う医療費は、医療費の一部(自分の負担割合分)の支払いとなりますが、健康保険に未加入の場合は医療費の全額を自分で支払う必要があります。

公的な社会保険制度を理解した上で民間の保険利用を

「入院したらお金がかかりそう、入院だけでなく通院の保障がある医療保険に入らなければ…」と漠然とした医療費の不安から民間の保険に加入されている人もいるかもしれません。しかし、公的な保険「社会保険」の内容をよく理解してから、民間の保険にどのような保障を求めたいのか考えることをおすすめします。

例えば「病院やケガで働けなくなったが入院はしていない」「長期の治療が必要な病気になったが入院ではなく通院のみの治療となった」場合、入院を伴わない通院のみの治療でも給付の対象となるのかなど、民間保険の保障内容を確認して加入を検討されることをおすすめします。

また保険料の負担についても月々の支払額ではなく、一生でどのくらいの保険料を支払うことになるのかトータルコストを考えることが大切です。

Hさんの医療保険は60歳までの保険料負担となっており解約金がないタイプです。25歳から60歳までの総支払保険料は1万3370円×12カ月×35年で561万5400円となります。短期の入院のための準備であれば、民間の保険以外でも貯蓄等でまかなうという選択肢もあります。

高額療養費制度は保険適用の医療費のみ対象となるため、自由診療や先進医療、入院時の食事代などは対象となりません。公的保険でできること、民間保険でできることを理解した上で検討してみてください。

どのような社会保険があるか知りたくなったら

金融庁の「公的保険ポータル」には、老後を迎えた時、家族を亡くした時、介護や認知症になった時、障害を負った時、失業した時などに基本的な備えとしてどのような公的保険があるかや、それを補う民間の保険種類について表やイラストを使用し分かりやすくまとめられています。保険のことを考える際に参考にしてみてください。

家計管理についてのアドバイス

Hさんは現在手取りの約10%を貯金できています。どんなに収入が少ない時でもできるだけ収入の10%を貯めておくと、10カ月で1カ月分の手取り額を貯めることができます。

Hさんの奨学金返済と貯金を除いた生活費は17万円です。現在の貯金額は60万円。生活費の3カ月分は貯まっており、緊急時の備えとしての「緊急予備資金」は準備できていますから、今後は資産運用等をご検討頂いてもよいと思います。

奨学金返済はあと6年ほどで終わるとのことですので、返済が終われば現在の貯金と合わせて手取りの約15%となる3万1400円の貯金が可能になります。月々3万1400円貯金できると、年間で37万6800円、3年で113万400円と3年で100万円以上貯めることが可能です。

現在のHさんが大切にしたいというヨガの習い事は、生活の充実度を上げる時間だと考え、大事な支出として確保した上で貯金に励んでください。やりたいことのために不要な支出をできる限り減らし貯金をすることが、貯金継続のコツです。これから収入が増える、奨学金返済を終えるなどの場合に向け、お金を貯める目的を考えておくのもよいと思います。

現在加入されている民間の保険も、公的保険の内容を理解してから検討することで充実した内容になり、必要な保障について自信をもって選択できると思います。「民間の保険に加入しているから、社会保険に加入しない」のではなく、「すでに加入している社会保険の内容を理解し、足りない分だけ民間の保険を利用する」ことを検討ください。

アドバイスを受けたHさん談

給与から引かれているものはすべて税金で自分とは関係のないものだと思っていました。社会保険の健康保険や年金保険についても、働けなくなった時などに給付される保障があることを知り驚いています。会社も保険料を半分負担してくれているんですね。今回初めて給与明細をじっくり見ました。

民間の保険についても入院したら病院でお金を払う前にすぐ保険会社からお金をもらえると思っていたのですが、思っていたものと違ったのでもう一度検討しようと思います。

家計簿診断を終えて

公的医療保険には、会社員や公務員などが加入する「健康保険」、個人事業主などが加入する「国民健康保険」、75歳以上が加入する「後期高齢者医療制度」があります。自分が加入している公的医療保険の仕組みをきちんと理解した上で、民間の医療保険を検討することが大切です。

個人事業主は国民健康保険料を自分で納付する必要があります。転職等で公的な医療保険の種類が変わることがあるので注意しておきましょう。