貯金ゼロ42歳独身女性…FPが指摘「最優先で見直すべき支出」

【画像出典元】「stock.adobe.com/琢也 栂」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は42歳独身女性、会社員のYさんの家計簿です。これまで家計簿をつけたことがなく、貯金がないまま40代を迎え、体調を崩すことも増えてきました。老後への不安を抱えるYさんと一緒に、「まずやるべきこと」を整理し、今からできる現実的な家計改善のポイントを探ります。

42 歳会社員女性Yさんの相談内容

毎月いろいろな出費があって貯金がありません。40代になって体調を崩すことも増え、先日手術を勧められました。入院の保険に追加で加入したほうが良いかどうか考えています。シングルのため老後の費用なども気になり始めました。収入を増やすため副業をしたほうが良いのでしょうか。将来が不安です。

Yさんの家計簿は…?

Yさんの収入は手取り19万9000円。現在の貯金はありません。今まで家計簿をつけたことがなかったとのことで、直近の家計の内訳を確認いただきました。

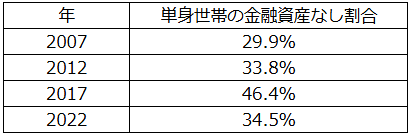

単身世帯の約3分の1が「備えとしての貯蓄」ゼロ

Yさんのように「将来が不安」と感じている方は少なくありません。実際、単身世帯において金融資産(将来の備えのための預貯金や金融商品)を「保有していない」と回答した人の割合は決して少なくないのです。

年によって変動がありますが、単身世帯の約3分の1が将来に備える金融資産が無い状況です。

「貯金がない」と陥りやすい5つのリスクとは?

貯金が無い状態が続くと、生活の中でどのようなリスクが生じるのでしょうか?代表的な5つのデメリットを紹介します。

① 急な出費に対応できない

突然の出費に備えがないと、借金をしなければならなくなり、借入時の利息がつき返済負担が増えることになります。

例:病気やケガ、家電の故障、冠婚葬祭など

② 将来への不安が増える

貯蓄が無ければ「この先大丈夫かな…」と精神的な不安がつきまとうことになります。

例:老後の生活、転職・失業、子どもの教育費など

③ 選択肢が狭まる

お金が無いと「お金のために我慢」しなければならず、自由な選択ができなくなります。

例:やりたい仕事への転職、引っ越しなど

④ 借金支払いやリボ払いのループに入ってしまう

手元にお金が無いと、クレジットカードのリボ払いやキャッシングを利用しがちに。

高金利で返済が追いつかなくなり生活が破綻してしまうこともあります。

⑤ 信用を失うことがある

貯蓄が無いと「この人にお金を貸しても返済してくれないかも」と判断されて、信用審査に通らないこともあります。

例:家を借りる時、ローンを組む時

医療保険の検討よりYさんが優先すべきこととは?

Yさんの現在の心配ごとは上記①の「病気やケガの治療費が支払えるか」と②の「将来・老後の不安が増える」にあてはまります。

保険会社の医療保険の請求には医療費の支払いの領収書や診断書が必要です。貯蓄が無いと医療保険などに加入していても、病院の窓口で治療費を支払うことができないこともあります。

また医療保険は一般的に入院時の保障が中心となっており、入院を伴わない治療費は給付の対象とならないこともあります。

保険に追加で加入することよりも「貯蓄」を優先することをお勧めします。

老後の生活の不安についても、お金が貯まっていなければ老後を含む様々な将来の不安が無くなることはありません。自分のお金の使い方としっかり向き合い、貯蓄を始めましょう!

お金を使うことを「習慣」にしない

Yさんの家計簿のクレジットカード支払いについてどのような内容か伺ったところ、光熱費や電話代などの毎月必ずかかる「固定費」の支払いにクレジットカードを利用しているのではなく、生活必需品ではないがその都度購入したいと思うものなどの「変動費」にカード支払いを利用されていることが分かりました。

なんとなく日々スマホをチェックしていると、自分の好みのものの情報が表示されるので、ついつい気軽に買い物をしてしまっているとお話いただきました。

私たちのまわりにはモノやサービスが溢れています。モノやサービスの見せ方は日々工夫され、価格の示し方(割引、セール等)、ネットなどでの広告表示などに購買意欲を刺激されます。店頭に足を運ばなくても簡単、便利にワンクリックで購入できるようになりました。

しかし、そうした売り手の狙い通りによく考えずに購入することを繰り返してしまうと、お金を考えずに使うことが習慣になってしまいます。考えることが苦痛になり、ラクをするために軽率な買い物を繰り返すことに。

そうした結果、買い物は幸せにつながらず、支払いに追われ続けることで、より不満や不幸の種になることもあります。

「貯める習慣」がある人は将来への備えに進むことができますが、逆に、収入が多くても貯蓄ゼロだと将来生活が破綻するリスクが高くなります。

今のお金の使い方を改善しないまま副業をして収入が増えても、お金を使い切る生活が続いてしまうのではないでしょうか。

まずは自分の収入の中から必ず一定額を先取り貯蓄し、残りのお金で生活する習慣を作ることを考えてください。難しく考えず、「お金を借りない」「今あるお金で生活すること」を大切にしてください。クレジットカードは「お金を借りて使う」仕組みであることを忘れないようにしましょう。

家計管理についてのアドバイス

家計簿アプリで「見える化」

支出を「見える化」することでムダが把握しやすくなります。

「何にいくら使ったか」確認し、自分のお金の使い方を意識することを習慣づけましょう。

家計簿アプリには様々な種類がありますが、大きく分けると以下の3つのタイプに分けられます。

● 自動連携型アプリ

銀行口座、クレジットカード、電子マネー、証券口座などさまざまな金融サービスと連携し、入出金履歴や残高を自動で取得、記録してくれるサービスです。

(マネーフォワードME、Zaim、Moneytreeなど)

キャッシュレス決済をよく利用する人、複数の口座やカードをまとめて管理したい人などに向いています。

● レシート読み取り型アプリ

スマートフォンのカメラでレシートを撮影するだけで、品目や金額を自動で読み取り、家計簿に記録してくれるタイプです。

(Dr.Wallet、Zaim、マネーフォワードME、レシーピ!など)

現金での支払いが多い方、レシートを財布にためてしまいがちな人、自分で入力するのが面倒な人に向いています。

● 手動入力型アプリ

自分で手動で入力するシンプルなタイプです。デザイン性が高いものもあります。

(おカネレコ、らくな家計簿、毎日家計簿など)

ほとんどが現金払いで、記録する内容を自分で細かく調整したい人などに向いています。

アプリを利用することで、入力された内容を自動で集計し、グラフなどで分かりやすく表示されるため、どのような費目でお金を使いすぎているのか発見しやすくなります。

クレジットカードを使うなら予算内に

クレジットカードを使うなら、月の予算を事前設定するようにしましょう。

例えば、毎月の臨時の支出にカードを使いたいならまずは月の「おこづかい」の金額を予算として検討してください。

またカードを使用する場合にはできるだけデビットカードにすることも有効です。

デビットカードは即時決済のためクレジットカードのように支払いが先延ばしされることがないため、今あるお金の範囲内の支出に抑えることができます。

お金を貯められるように「目的別」の口座をつくる

「生活費」「貯蓄用」「老後」など口座を分けるようにしてみましょう。

まず先に「貯蓄用」口座へ毎月手取りの10%以上の金額を入金するようにしましょう。

自分で家賃を払っている方は手取りの17.18%が継続しやすい金額と言われています。

実家暮らしの方で家賃の支払いがない方は手取りの40%程度を貯蓄できていると、実家から出ても家賃を払うことが可能になります。

「貯蓄用」のお金を除いた金額で「生活費」をやりくりすることを考えてください。

「貯蓄用」の口座に生活費の3カ月分以上が貯まったら、それ以外のお金を例えば「老後」など将来の目的のものに振り分けることをご検討ください。

目的があるとお金が貯まりやすくなります。

アドバイスを受けたYさん談

「お金のことを考えることが面倒で、買い物をする時にできるだけラクに簡単に買えるようにカードでの買い物が増えている」とお話した時に、「ラクしたいためにお金を軽率に使っていないか」と言われてドキッとしました。考えるのをできるだけ避けて、いろんな理由をつけてお金を簡単に使ってきたように思います。何も考えずお金を使う方がその時はラクに感じますが、考えずにお金を使うことを習慣にしていると、今後もお金は貯まるわけないんだなって気が付きました。

今は、貯蓄が無いことが一番怖いことのように思えてきました。先に貯蓄のお金を別の口座に移すようにし、残りのお金で生活することから始めてみようと思います。家計簿はレシート読み取り型の家計簿アプリを早速使ってみます。

家計簿診断を終えて

キャッシュレス決済が進み、以前よりも意識せずにお金を使うことが増えているのかもしれません。オンラインストアでは24時間、365日買い物をすることができます。様々な広告、刺激で購買意欲をかき立てられ、軽率な買い物をしていないか、立ち止まって考えることを習慣づけたいものです。