なぜ?火災保険料がかなりの値上がり…保険料を抑える4つのポイント

【画像出典元】「Cristian Storto/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は38歳女性、パート勤務Tさんの家計簿です。会社員の夫と子ども2人の4人家族です。

Tさんの相談内容

10年前にマイホームを購入しました。昨年、車を買い替えたこともあり、貯金があまりありません。火災保険の更新案内が届いたのですが、10年前に加入した時より保険料がかなり上がっていました。火災保険や自動車保険の保険料は年払いにしており、毎月積み立てたお金の中から支払っていましたが、今後はもう少し積立額を増やすことも検討しています。

火災保険料は今後も上がっていくのでしょうか。火災保険料が上がる理由や火災保険を見直す際のポイントがあれば教えてください。

夫の生命保険は職場のグループ保険を中心に給与天引きで加入をしているため、私よりも手取り収入から支払っている保険料負担は少なくなっています。

Tさんの家計簿は…?

収入は手取り36万4800円。現在の貯金は50万円です。毎月3万円を貯金し、将来の教育費のために資産形成機能のある保険で2万円を積み立てており合計5万円、手取りの13.7%のお金を貯めています。

火災保険料が上がった主な理由

10年前より火災保険料が高くなった理由として以下の3つが挙げられます。

① 災害の増加

近年、日本では気候変動の影響と見られる極端な気象現象の発生頻度が増加しています。

気象庁のデータによると、大雨の年間発生回数は増加しており、より強い雨ほど増加率が高くなっています。1時間降水量80mm以上、3時間降水量150mm以上、日降水量300mm以上など強度の強い雨の頻度は1980年頃と比較して、約2倍に増加しています。

(損害保険料率算出機構データをもとに損保協会が作成)

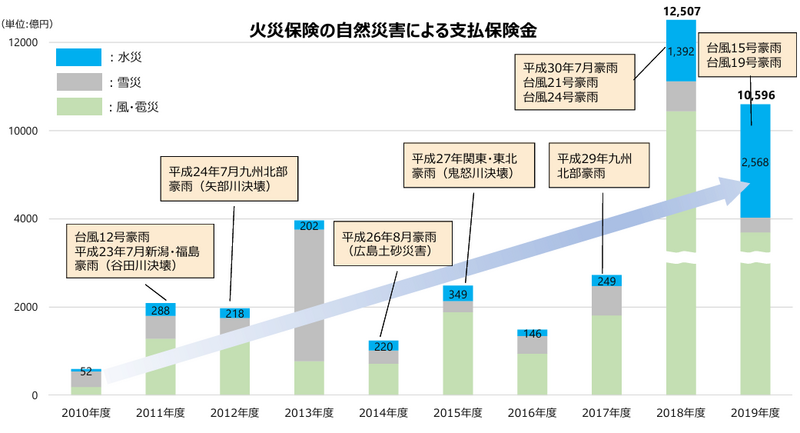

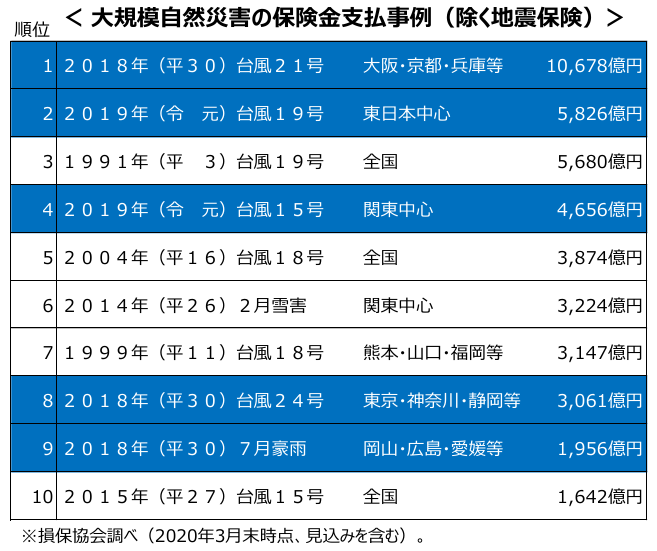

また、大規模自然災害による保険金支払額(除く地震保険)の上位10件のうち、半数にあたる5件が 2018年・2019年に集中。 2018年の3災害の支払保険金合計は約1.6兆円、2019年の2災害の合計は約1兆円と、過去の保険金支払額と比較しても非常に高額になっています。こうした自然災害の頻発化と大規模な災害の増加に伴い、火災保険の保険金支払額も増加しています。

このような大規模災害は、保険システム全体の財務基盤に大きな負荷がかかることになり保険料の見直しに繋がっています。

② 修理費の高騰

修理に必要な建築資材は、円安や世界的な木材不足で高騰しています。また、建設業界の慢性的な人手不足により人件費も上昇を続けていることで、建物の修理や再建にかかる費用が10年前より高額になっています。

保険金は修理の見積額に対して支払われる仕組みになっているため、修理費用が上がると、その分保険金の支払額も増加する傾向にあります。

③ 契約制度の変更

以前は保険期間を10年とする契約が一般的でしたが、将来の災害リスクが予想しにくくなったことなどから長期の契約ができなくなりました。現在は最長5年と加入できる保険期間が短くなっており、その結果として更新ごとに保険料改定の影響を受けやすくなっています。

これからの火災保険料はどうなる?

地球温暖化によって降雨量が将来的にも増加することが予測されています。

自然災害が増えているだけでなく一つ一つの災害の規模が増大していることや今後の物価の上昇を考えると、今後も保険料の値上がり傾向が続くと思われます。

保険料を安く抑えるためのチェックポイント

補償範囲を見直す

「水災補償(洪水・土砂災害など)」は自宅の立地によって不要なこともあります。

国土交通省が運営する、ハザードマップポータルサイトでは自宅周辺でどんな災害が起こりうるのか、調べることができます。

火災保険の対象となる建物の住所を入力することでその地点の災害リスクを調べることができます。必要としない補償が含まれていないか、リスクに応じた補償に備えているか自分の守るべき財産について補償を見直しましょう。

免責金額を上げる

免責金額とは、事故で損害が発生した際に、契約者や被保険者が自己負担する金額です。この免責金額は契約時に設定され、例えば免責金額10万円の場合、100万円の損害が発生しても、契約者は10万円を負担し、保険会社から90万円が支払われます。免責金額を設定することで保険料を抑えることが可能です。

例えば自己負担を「0円 → 20万円」に設定すると、その分保険料は下がります。小さい修理は自分のお金で支払い、大きな被害だけ保険でカバーするという考え方もできます。

対象となる割引がないか確認を

新築割引や耐震・免震、長期優良住宅向けの割引など建物の構造によってさまざまな割引が用意されています。利用できる割引がないか確認しましょう。

複数の保険会社を比較しよう

同じ条件でも保険料や補償内容は保険会社によって異なります。重要事項説明書などに目を通し、分からないことは質問し補償内容を理解した上で契約をすることをおすすめします。

適切な保険金額で加入することが大切

保険金額は、災害時に建物を再建・修理するための費用をまかなえる金額に設定することが重要です。過去10年間の建築費高騰を考慮すると、10年前の契約時に設定した保険金額では、現在の再建費用をまかなえない可能性もあります。定期的に契約内容を確認し、現在の建築費に見合った適切な保険金額に増額することを検討しましょう。

生命保険の加入時のポイント

Tさんの夫は会社のグループ保険を中心に加入し、グループ保険でカバーできない保障部分のみ民間の保険会社の保険に加入しているとのことです。グループ保険は団体割引など割安な保険料で加入できる場合などもあり、公的な社会保障の内容を確認した上でグループ保険を利用するのは効率的な方法です。

注意点としては、多くが1年更新のため、1年ごとに保障内容も変わることがあります。昨年と変更になっている保障があるかなど更新時期に内容をチェックしましょう。また退職後、補償が継続できるかなども確認しておきましょう。

家計管理についてのアドバイス

火災保険料の値上げの背景には、建築資材価格の高騰など物価の上昇、人件費の上昇などがあります。

日本は1990年代後半から2010年代半ばくらいまで物価が上がらない「デフレ時代」でしたが、ここ数年は原材料価格の高騰、円安、エネルギー・食料品の輸入コスト増で物価がかなり上昇しています。

火災保険の値上がりや将来の物価上昇に備え、月々の積立額を増やすことや生活の余裕資金を「資産運用」に回すなど、お金の貯め方・増やし方もリスクを分散して準備することをご検討ください。

アドバイスを受けたTさん談

火災保険料が上がる理由がよく分かりました!火災保険料にも物価の上昇が関係しているなんて驚きました。ハザードマップも初めて見ましたが、自宅は水災のリスクが低いことが分かり安心しました。今まで火災保険の補償内容も保険料だけしか見ていなかったので、今回はちゃんと内容を検討し、複数社で見積もりをとろうと思います。

またNISAなども利用して投資も始めようと思っていたので、夫と一緒に資産運用の勉強から始めてみます。

家計簿診断を終えて

コロナ禍におけるリモートワークの普及に伴うアメリカでの住宅需要の急増は、世界的な木材不足「ウッドショック」を引き起こしました。また、ウクライナ情勢に起因する物流の混乱や経済制裁は、鉄鋼などの建材価格を高止まりさせているようで、世界の経済が繋がっていることを感じます。

Tさんのように「どうして保険料が上がるんだろう?」と身の回りのお金のことに関心をもって、今後も「お金の教養」を身につけていただければと思います。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします