転職で給料下がるも4人家族で食費1.5万【リアル家計簿診断】

FPオフィス「フォルテシモ」へ依頼されたお客様からの相談をmymoでご紹介する【うちの家計簿】。今回のご相談は、30代専業主婦Tさん。夫と2人のお子さんの4人家族です。ご主人が転職して給料が下がりながらも、日々家計をやりくりして節約し、将来へ向けて前向きなライフプランを望まれています。早速家計簿を見ていきましょう。

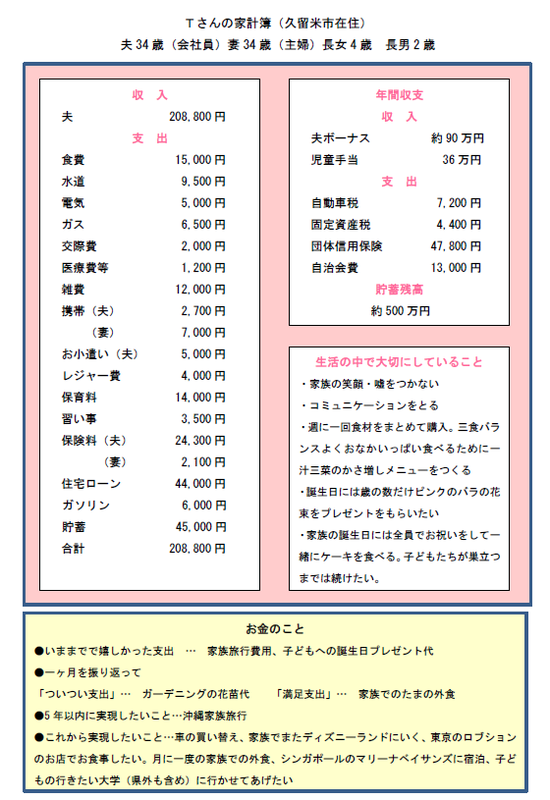

30代主婦Tさんから家計について相談されたこと

(Tさん談)現在、結婚6年目、4年前にマイホームを取得し、昨年、夫が転職をしました。

転職した理由は、基本給が7万円、連日深夜1~2時まで残業をしてやっと手取りが約22万円という激務&低収入だったため。ボーナスも年間約30万円で、昇給は年一回で年額400円。このままだと家族間のコミュニケーションもとれず、主人が体をこわす心配がありました。また子どもの将来の学費等を考えると、大学まで行かせてあげるのはとても難しく思え、毎日お金の心配をしてギスギスした家庭を築きたくないと思ったからです。

最近、社会保障で公的な死亡保障、医療の保障などがあることを知り、保険の見直しを行って以前より少し目の前が明るくなった気がしています。

転職して1年経ちます。月々の給与は少し下がりましたが、以前よりも時間的な余裕ができ、体の心配をしなくても良くなりました。これからは、将来のことを前向きに考えライフプランをたてて実現していきたいと思っています。

今後気をつけた方がいいことなどありましたら、アドバイスお願いします。

節約上手な4人家族の生活費の内訳は

Tさん宅では、食費がとても低く抑えられています。家計を上手にやりくりすることを「切り盛り」するといいますが、食べ物を切って器にうまく盛り付けることから、料理に限らず家計などを工夫して生活することをいうようになったようです。ご主人が転職という大きな決断をされた中で、家庭を守る主婦としてしっかり家計を「切り盛り」されていることを感じます。シングルインカムの家計の中で、月々手取りの2割以上を貯蓄できているのは、本当に立派です。家族の協力と意思の強さを感じます。

人生の3大費用は、教育費、住宅購入費、老後の生活費です。Tさんが65歳まで働くとすると、これからの30年で教育、住宅費用を捻出しながら老後費用を準備していくことになります。

お金を貯めるのにはコツがあります。まず「出ていくお金を減らす」、通信費・光熱費・食費はうっかりすると出費がかさみやすいところですが、ここはしっかり「切り盛り」されています。医療費も子どもは中学3年生までは「子ども医療」の制度の対象となるため支出を抑えることができます(居住地によって制度の内容は変わります)。

次は「あるお金を殖やす」を意識することが大切です。

サラリーマンの年収は平均いくら?

サラリーマンの平均年収は、2004年は438万円。2014年は415万円(平成26年国税庁「民間給与実態統計調査」より引用)この10年で23万円も下がっています。年収が減るだけではなく、お給料から天引きされる社会保険料は年々増加しているので手取りはますます減ることになります。

また、お子様が食べ盛りになってくると食費で節約できる金額も小さくなることも考えられます。これからは将来のことも考え、お金を殖える場所におくことも考えましょう。

お給料が減ったら考えるべき「お金を増やす方法」

現在の貯蓄500万円を10年間定期預金に預けておくと、税引き前利息が500円、税引き後利息が398円です(金利0.001%の場合)。預金に長くおいておけば、お金が殖えるという時代ではありません。

収入減の中では、目先の節約だけでは将来お金が不足することが考えられます。Tさんの目標のひとつ、お子さまの教育費も物価の影響を受けやすい支出です。平成17年から国立大学の授業料は年53万5800円で変わっていませんが、平成元年は33万9600円でした。お子さまの児童手当をずっと貯めていけば、1人分で198万円貯まりますが、今後も授業料が上がるということを前提に「殖やす」ことも意識して準備をしましょう。

生活費の半年分を目安に「緊急予備資金」として流動性の高い預金に置き、その他の貯蓄については「資産運用の基礎知識」をしっかり身につけて、少しずつでもいいので、自分の価値観にあう金融商品を選び「殖やす」ことも意識して資産運用を始めてみることをおすすめします。始めると分かること、気づくことがたくさんありますよ。

夢や目標を実現するのに一番大切なことは、やりたいことを明確にすること。自分の「やりたいこと」にコツコツ向かっている人はとても強くなります。伺ったライフプランも、家族みんなのことを考えた温かい目標でいっぱいですね。

あとは実行するのみ。具体的な期日と目標の予算額も見積もってみましょう。旅行や外食、車の買い替えなど、比較的短期の5年以内に実現したい目標は、「Wallet+」の目的預金を活用すれば達成しやすいですよ。達成すれば、次の目標に向かってさらに大きなやる気もわいてくると思います!

家計簿診断を終えて・・・

これまで拝見した中で、一番食費が低く抑えられている家計簿でした。食費をやみくもに削ると体調を崩したり味気ない食事になりがちですが、手をかけてバランスのよい食事にされていることを伺って本当に感心しました。ご実家が農業をされているわけではなく、週に一回八百屋さんなどをまわって買出しされているとのこと。ご主人も「妻が頑張ってくれてるから…」とおこづかいも5千円でやりくりされていて。自分だけのためだったら、やりくりする目的がいつのまにかあやふやになって「ついつい」大きな支出をしがちになるかもしれませんが、お2人の気持ちが揃っているから、家族のために頑張れるんですね。

本当にお金を使うのはあっという間ですが、貯めるのには工夫が必要です。まずは、自分のお金の収入と支出を「見える化」することから始めましょう!

毎年の誕生日に、歳の数だけお花をもらえるのはいいなぁ! 歳を重ねるのもいいものだと思いました。

▼関連記事

30代の家計簿診断/「家計苦しい」手取り28万で家族5人生活、貯金は…

サラリーマンの平均年収と中央値、手取り、男女、年代別に大解剖!