20代で貯金500万は無理?男性・女性別の貯金額(平均と中央値)とおすすめの貯金方法

【画像出典元】「iStock.com/baona」

目次

毎日働きながら、ふと同世代の人はどれくらい貯金しているのか、給料や年収はいくらなのか?と気になることもあるのでは。今回は20代の男性・女性の平均貯金額の調査データを紹介しながら、業種別平均年収や中央値、おすすめの貯金方法、実家暮らしと一人暮らしのお金の貯め方、独身と既婚(夫婦)での違いなど、お金のあり方についてFP(ファイナンシャルプランナー)としてのアドバイスもしていきます。

▼関連記事

たった2stepで実現!貯蓄ゼロの20代が1000万円貯める方法

日本人の平均貯金額と中央値はいくら?

まずは全体の平均貯金データを紹介します。金融広報中央委員会が毎年発表しています「家計の金融行動に関する世論調査」(2017年)によると、平均金融資産額は1771万円、中央値は600万円となっています。

ただし、これらは金融資産を有している人たちの平均です。調査において「金融資産なし」と回答した世帯が46.4%もあり、金融資産がない世帯も含めると平均は942万円、中央値は32万円となります。

また、総務省が発表している家計調査(2017年平均)でも二人以上の世帯における1世帯当たりの貯蓄現在高(平均値)は1812万円。2つの調査結果はほぼ同じです。

〇平均値と中央値の違い

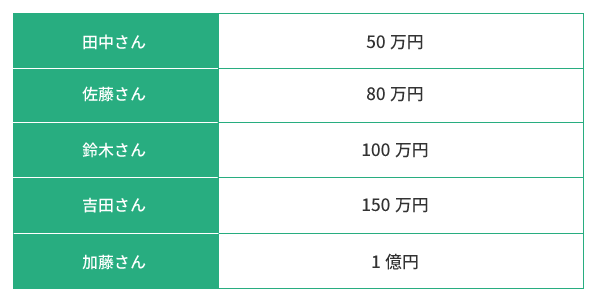

簡単に平均値と中央値の違いを紹介します。例えば、以下5人の平均値を算出するといくらになるでしょうか?

この場合、(50万+80万+100万+150万+1億円)÷5=2076万円となります。おわかりのように加藤さんの1億円が大きく影響し、平均額を押し上げています。このように平均は一部の大きく外れた値の影響を受けやすい傾向にあります。

一方、中央値は上のように少ない金額から並べてちょうど真ん中のところ。ここでいうと「鈴木さんの100万円」が中央値ということになり、5人の貯蓄状況を適切に表しているのはどちらかというと中央値ということになります。

ただ、一般的に中央値よりも平均を使われることが多いため、この記事も含め、平均値は場合によって実態とかけ離れることがあるという点をご留意ください。

20代独身の男性・女性の6割が「貯金なし」平均は独身63万円、既婚者は151万円

では気になる20代の平均貯金額を紹介します。

まず20代の単身世代、つまり独身の人たちは約6割の人が「貯金など金融資産を有していない」と回答しており、貯金ありの人たちに限定した平均貯金額は63万円です。20代で2人以上の世帯、つまり結婚している人たちの場合は逆に6割以上の人が金融資産を有していると回答しており、その平均額は151万円です。データから見ると、結婚を機にお金を貯めるという意識が高まるようです。

いずれにしても貯金をしていない層が独身は約6割、既婚者でも3~4割あるため、その層を含めた場合の平均値は大きく下がります。

20代男性の平均貯金額は約100万円、500万円以上は3.6%

それでは20代男性の平均貯金額はいくらでしょうか?

上で紹介した「家計の金融行動に関する世論調査」「家計調査」のいずれも男女別のデータは公表されていませんが、金融広報中央委員会が2016年に実施した金融リテラシー調査で、男性・女性別のお金に関する知識や現状についてのデータが公表されていますので、そちらをもとに男性の貯金状況について紹介します。

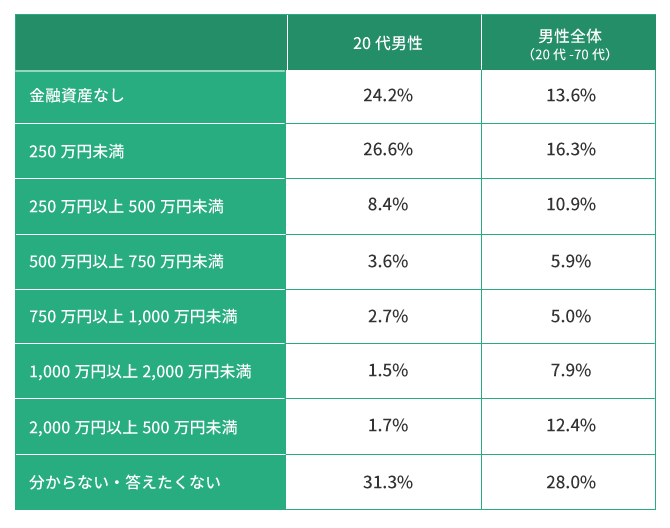

20代男性の金融資産額

この表から、20代男性の50%以上が金融資産は250万円未満であることがわかります。20代男性は貯蓄してない人が多く、貯蓄していても100万円前後といったところが平均(中央値)になりそうです。

20代女性の平均貯金額は男性と同程度、500万円以上は2.7%

同じく、20代女性も金融リテラシー調査(2016年)によると以下のようになりました。

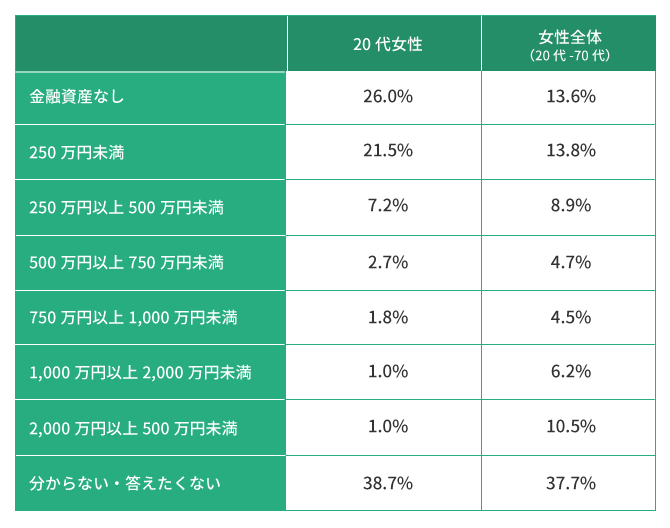

20代女性の平均貯金額

20代女性は20代男性よりもやや金融資産なしと回答した比率が高く、500万円以上の比率が男性よりもやや低いようです。同調査で男性の方が年収が高い結果となっていましたので、平均年収がそのまま平均貯金の男女差に表れたようです。ただ、平均貯金額について、全体的に男女差はそれほど差はなさそうです。

ただし、「わからない・答えたくない」という割合が男性よりも女性の方が高いので、実は女性は回答していないだけで堅実に貯金をしている人が多いかも?実際に著者はFPとして多くの相談者に接してきましたが、どちらかというと女性の方が貯金を積極的に行っている印象があります。男性の皆さん、データは参考程度に!

※なお、金融リテラシー調査の20代は18歳以上29歳以下のため、一部10代が調査対象に加わっています。

20代の一人暮らし、実家暮らし、既婚での平均貯金額の違いは?

一人暮らし(単身世帯)と既婚(二人以上の世帯)の違いは、先に紹介したように歴然としています。20代の単身世帯の平均貯金額63万円、既婚151万円と既婚者の方が多かったですね。ただ、一人当たりでみるとどうでしょうか?結婚を機に2人のお金を合算し、その額を世帯の貯金として認識していれば、1人暮らし(単身世帯)か既婚世帯かどうかは20代ではそれほど差はなさそうです。

一方、一人暮らしと実家暮らしではどうでしょうか?

こちらは各種アンケート調査などを総合的に判断すると20代で独身、実家暮らしの方が実家に生活費として納めている金額は平均3~4万円ということです。一方、一人暮らしをするための家賃や光熱費、食費などの平均は8~10万円。これから判断すると、実家暮らしの方が貯金しやすいのは一目瞭然です。

実際に私も22歳まで実家から大学に通い、卒業後23歳から社会人として独り暮らしをはじめました。アルバイトから正社員となり手取り額は増えたものの、学生時代の方が貯蓄ができていたことを覚えています。学生・社会人問わず、実家暮らしの方は今が貯金する絶好の機会だということを強く意識してください。また既婚者も、当面はどちらかの実家で生活スタートというのも、経済面から考えた場合は有効かもしれません。

※二人以上の世帯は必ずしも既婚とは限りませんが、今回は便宜上、二人以上の世帯を既婚者のデータとして用いました。

20代の平均は?10代~60代に毎月の貯金額はいくらかアンケート

ここまで平均貯金額を見てきましたが、みなさんどのくらいの額を毎月貯金しているのでしょうか。 2018年10月、Wallet+アプリのユーザーに「毎月の貯金額」をアンケートして集計した結果を見てみましょう。こちらのアンケート結果を見ると、男性、女性の貯金額の平均や割合を確認することができます。 また年代ごとに見ていくと、20代と30代~40代を比較してみると2万~4万円の開きがあり、年齢を重ねていくほど 貯金額が増えていくことがわかります。

毎月お金いくら貯金してる?【アンケート結果発表】

20代男性・女性の業種別平均年収と平均貯金額について

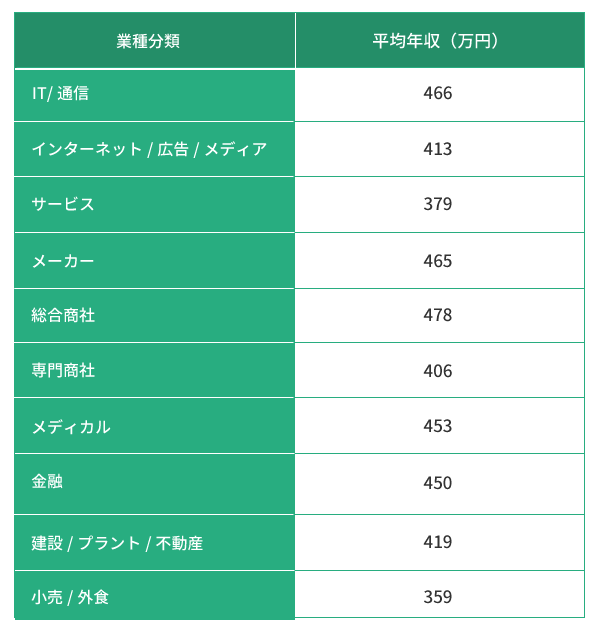

以下は転職サイトのDODAが調査発表した2017年の業種別平均年収です。

(https://doda.jp/guide/heikin/gyousyu/)

この調査によると、IT系や商社、金融などが比較的平均年収が高いようです。平均年収については今回のように転職サイトを中心にさまざまな調査結果が公表されていますが、業種区分や職種、部署などによって大きく異なります。例えば、金融でも営業か事務か、銀行か証券会社かといった具合です。

また上記の調査結果もそうですが、転職サイトを利用する企業が集計対象になっていますので、例えば高年収の代表格である医師などは平均年収調査にあがってこないことが多いです。加えて、年収が多い人が貯蓄も多いとは限りません。年収が多いからこそ湯水のようにお金を使う人もいますし、その逆に少ないからこそ、堅実に貯金をしている人もいます。

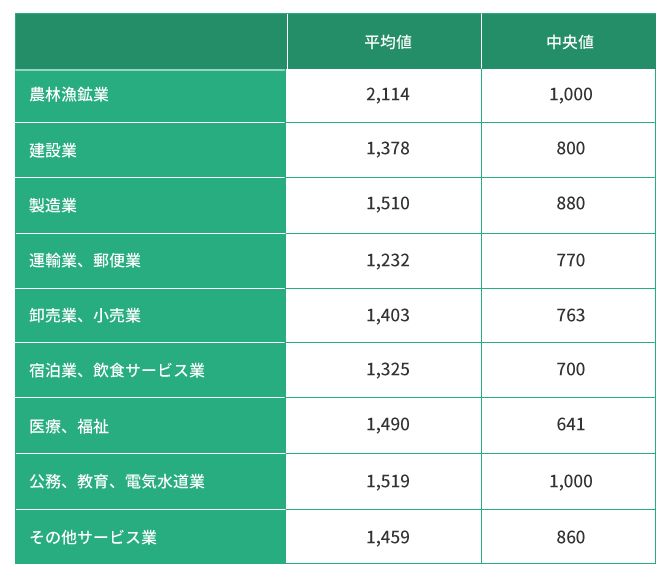

ちなみに、先に挙げた「家計の金融行動に関する世論調査」(金融広報中央委員会)は職種別に金融資産額を発表していますので、こちらも参考にしてください。

<金融資産保有世帯(全世代)万円>

平均年収の際にもふれましたが、職種や年収よりも貯金できるかどうかは個人の心がけ次第。毎月コツコツ積み立てた成果が金融資産額となりますので、1日100円でも1ヵ月1万円でも、できる目標額を設定し貯金や投資に励んでくださいね。目安となる金額は手取りの1割~3割です。

20代におすすめの貯金の方法やお金を増やすコツとは?

目的に応じておすすめの方法は異なりますが、多くの方が貯蓄の目的に挙げる老後資金としてはイデコ(iDeCo・確定拠出年金)が適していると思います。会社員、自営業にかかわらず一定金額を60歳以降に向けて積み立てることができて、積立額は全額所得控除となり、所得税や住民税の負担も軽減されるおすすめの方法です。

節税できた分は無かったものと思って、さらに投資などに回し積極的に運用してみるのも良いと思います。そういった受け皿として証券口座を開設し、NISAやつみたてNISAなどを検討することもおすすめします。

株や投資信託での毎月の積立は「ドルコスト平均法」が働き、長期的に成果が出やすい積立方法です。また、海外に行く人も今後増えていくと思いますので、相対的に金利の低い日本円ではなく、ドルなどの外貨預金(外貨投資)もおすすめの方法です。お金を貯める「貯金」とお金を増やす「投資」、それぞれ意識を向けてください。初心者の方は、まずはiDeCoやNISAなど、制度の理解から始めてくださいね。

※ドルコスト平均法とは決まった額の金融商品を定期的・継続的に購入する投資方法で、相場の影響を受けずリスクが少ないことから投資初心者向きといわれています。

20代男性、女性の平均貯金額について まとめ

今回は、20代男性・女性の貯金額の平均や中央値などデータを中心にお伝えしました。あくまでも目安として、参考にしてください。最後に最も重要なアドバイスは「人を気にせず、自分らしいマネープランを!」です。

今回のような20代男性・女性の平均貯金額のデータなどを調べることも有意義ですが、特に家計については、人それぞれ置かれている状況、実家暮らしや一人暮らしでも貯金事情は変わりますし、仕事の業種(職種)やお給料、年収、貯める方法も違います。また価値観、将来の目標などもバラバラ。「自分らしさ」「家族の価値観」などを明確にし、家族と共有することが上手な貯金の方法です。そしてお金の使い方も同じ。お金を貯めることも大切ですが、充実した日々のために積極的に使うことも大切です。

まずはできることから、自分らしいお金との付き合い方を見つけてくださいね!