みんな生活費、月どのくらいなの?一人暮らしと二人暮らしの平均は (2ページ目)

目次

2-2 夫婦二人暮らしの場合の節約方法

子供がいないため共働きの夫婦が非常に多いです。「扶養の範囲内」といった収入制限も気にせず、それぞれが一定の収入があり世帯収入も多いです。あまり節約を意識することなく、支出もそれなりに多い傾向にあります。結果、貯蓄もあまりできていないという場合も。

この場合、まずは共通の財布を設けることが節約の第一歩となりそうです。それぞれが住居費や食費など、何をどれくらい負担しているのか役割を明確にし、共通の財布で管理するようにしましょう。その結果、今まで見えていなかったムダを見いだすことにつながります。特にお互いが忙しく、外食の回数も多いという場合もよくあります。言い換えれば、ちょっとした工夫で大幅節約にもつながります。

まずは月々のお互いの収支を書き出すなど、現状把握から始めてみてください。

2-3 子供あり家族の場合の節約方法

教育費など何かとお金のかかるときです。細かい生活費の見直しや生活ルールを作ることで、節約に励んでください。

TVや電気などつけっぱなしにしたり、水を出しっぱなしにしたりする癖がある人は家族の中にいませんか?家族が多いと、その分光熱費も高くなります。生活ルールを明確にし、共有することで日々の節約につなげてください。

電力やガスなどは自由化されており、各家庭に合った料金プランなどを調べてみるとたくさんありますよ。また、より省エネが可能な電化製品も増えていますので、買い替える時期には長期的な視点で検討するとさらなる節約につながるかもしれません。

そして、子供が大きくなると携帯電話をいつ購入するか?という問題にも直面します。中高生になると、現在では必需品のようになりつつありますので、どこかで買い与えることになりそうですが、その際は家族でまとめてお得な料金プランを検討する、格安スマホを検討するなど、子供の携帯電話のみならず親の料金プランなども見直す機会にしてください。長年携帯会社と契約をしているとわずか数百円でも不必要なサービスや保証サービスを継続している場合があります。ちりも積もれば・・・です。こういう機会に細かく明細を見て、節約ポイントを見つけてください。

3 それぞれの家庭に合った最適な貯金額とは?

「毎月いくらぐらい貯金したらいいの?」という疑問を感じている人も多いと思います。私たちは将来に向けて働けるうちに少しでも多く貯金をしておきたいというのがセオリーです。これは一人暮らしでも二人暮らしでも変わりません。では、可処分所得(※)の何割ぐらいを貯金に回せばよいのでしょうか?その参考指数として「家計貯蓄率」があります。

※可処分所得は社会保険料や税金を差し引いたものなので、おおよそ手取り額と考えてください

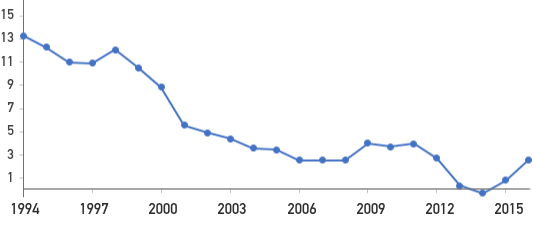

国際機関OECD(経済協力開発機構)が発表している世界の貯蓄率を見ると、中国が1位で30%を超えています。近年、中国が世界経済、国際社会で存在感を増していますが、家計ベースでもその影響は如実に表れているようです。その他の国は10%前後に集中しており、日本は以下のように近年は推移しています。

《日本の家計貯蓄率の推移(%)1994-2016年》

2000年以降は10%を大きく下回り、2014年にはマイナスに転じるなど非常に低い水準で推移しています。つまり多くの人が貯金ができていない状況です。ただし、この貯蓄率の低下は高齢化が影響しているといわれています。勤労者より年金生活者が増えると貯金をするどころか、取り崩しながら生活する人が増えてきますので、結果として全体の貯蓄率は下がりやすくなります。

というわけで、現役世代の人は最低でも10%か20%程度、手取りベースで月額30万円であれば5万円前後が1つの目標貯蓄額といえそうです。賞与も、少なくとも20%は貯金に回すという意識をもっておきたいところです。

なお、前出の総務省家計調査では「勤労者世帯の平均消費性向」というデータも掲載されています。これは可処分所得から消費に回った割合です。つまり、家計貯蓄率の逆数になります。いずれも70%を下回っていますので、3割以上貯蓄に回っていることになります。

今現在働いている人は、手取りの20%といわず30%以上が貯蓄に回せるよう支出の見直しをしてみてください。

《勤労者世帯の平均消費性向》

|

勤労者世帯(単身) |

66.6% |

|

勤労者世帯(2人以上) |

69.3% |

(出所)総務省家計調査2018年

とはいえ、「お金を貯めることよりも上手に使うことを意識している人の方が、結果としてお金が貯まる」という話を少し添えておきたいと思います。交際費や旅行などを我慢して「とにかく貯金する!」と貯金重視でお金を管理するより、積極的にいろんな人と会い、旅行をし、さまざまな情報に接していることが結果的に仕事や生活の質を高め、知らず知らずに財産も形成されているという家庭を何組も見てきました。

通帳の残高が増えていけばいくほどうれしいですし安心もしますが、通帳記帳しても印字されない、私たちの経験値や人脈といった無形資産が将来の資産形成のカギになるかもしれません。