子どもが生まれるけど貯蓄が不安な専業主婦Sさん。家計と将来をシミュレーション!

目次

こんにちは。FP(ファイナンシャルプランナー)の世継祐子です。FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿をmymoで公開し、お客さまのライフプランについてアドバイスさせていただく【うちのライフプラン】。第2回のお客さまは、もうすぐ子どもが生まれる予定だけど、貯蓄に不安を抱えているSさん夫婦です。

▼関連記事

「幼児教育無償化」が2019年10月開始!金額はいくら?対象は?

【30代女性の家計簿診断】「家計が苦しい」手取り28万で家族5人生活、貯金は・・・

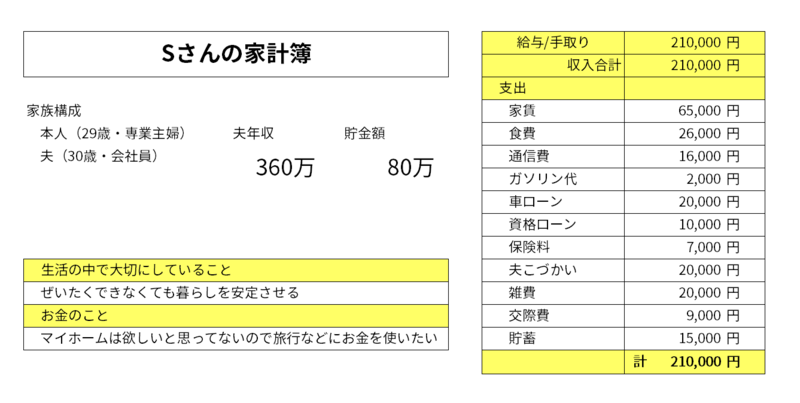

29歳専業主婦Sさんの家族構成と相談内容

【Sさんの家族構成】

本人29歳 専業主婦 夫30歳 会社員

【Sさんからの相談内容】

引越しをしたこともあり、120万円あった貯金が80万円に減ってしまいました。

出産予定のため一旦仕事をやめましたが、もうすぐ子どもが生まれるので出産後はパートで働くことも検討しています。資格費用のローンは今月で終わります。

マイホームは特に欲しいと思っていません。ローンを抱えるよりは、このまま賃貸で生活していきたいです。ぜいたくな生活ではなく安定したシンプルな生活ができればいいのですが、子どもが生まれることもありライフプランについてアドバイスをお願いします。

Sさんの家計をチェックしてみましょう

家計の支出を以下のように分けて考えてみます。

●生活する上でかならず支出する費用、住宅費、食費、光熱費、通信費、車代などを「固定費」

●こづかい、交際費、雑費など自由に使えて変動しやすい費用を「変動費」

●将来につながるお金、貯蓄、資産運用のためのお金を「投資」

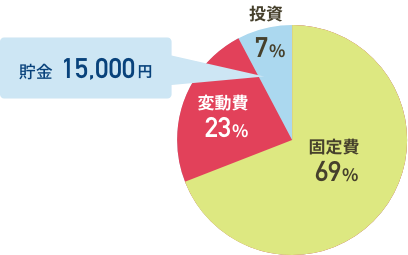

Sさんの家計は

「固定費」に車、資格ローン、保険料を加えて14万6,000円で手取りの70%

「変動費」が4万9,000円で手取りの23%

「投資」にあたる将来のためのお金は貯金1万5,000円、手取りの7%が将来につながるお金にあてられています。

今月のSさんの収入21万円の使い方

固定費の中で気になるのは家賃の6万5,000円。手取りの30%を超えています。住居費は30%以下に抑えておかないとなかなか貯蓄できなくなります。今のところに住み続けることが夫婦のご希望であればSさんが考えているように今後、家計の収入を増やし家賃の割合をさげることが家計安定への第一歩です。

また車、資格と2つのローンを抱えていることも固定費が大きくなり、自由に使えるお金を少なくしている要因になっています。今後はローンを組まなくていいように、貯蓄を増やしていきましょう。

Wallet+アプリの「ライフプランコーチ」を使ってシミュレーション

次にWallet+のライフプランコーチを使ってこれからのことをみてみましょう。

子どもの年齢を0歳、教育費は小学校から公立と仮定して、現状の支出、軽自動車の購入費用を具体的に入力していくと、結果は81.6%で約4500万円の不足となり、将来は今の生活を維持できなくなります。

そこでSさんが、出産後パートに出て、年収100万円で現在の貯蓄80万円のうち20万円を投資信託へ回し年2%で運用できたとすると…

結果は…

103.7%となり、希望の賃貸生活を継続しながら教育費等の子育て費用も捻出でき、約1000万円の余裕が持てる結果となりました。生涯年収と運用益に大きな変化が出ています。

FP世継からSさんへのアドバイス

ポイントはSさんがパートとして働いて世帯収入を増やし、資産の一部を投資信託の運用にあてたこと。年収100万円でも世帯の「給与、年金などの項目」をみると2億140万円から2億2640万円へ2500万円も収入を増やすことができます。大変な収入UPです。また、Sさんが120万円まで働けば、希望されている旅行費用も予算を立ててしっかり確保することが十分可能です。子育て費用の環境も秋には幼児教育無償化も始まり、今より働きやすく子育てもしやすくなります。

資格ローンの1万円も支払いが終えたら、そのままの金額を貯蓄に回してください。児童手当の1万5000円も合わせて貯金できると今までの金額とあわせて3万円、手取りの14%の貯蓄が可能になります。お財布のひもはゆるまないように気をつけて、Sさんが楽しみにしている旅行の費用を、Wallt+の「目的預金」を活用して貯めていきましょう。目的別に貯めていくとお金が貯まりやすくなります。

「ライフプランコーチ」では旅行費用も国内、海外などざっくりと入力して試算できるので、ぜひご主人と相談しながら試してみてください。きっと楽しみながら生活設計ができると思います。今後は子どもの入学、卒業時などのライフイベントごとにライフプランをこまめにチェックしていきましょう。資産運用をするにあたっては商品の選び方、NISA、イデコの違いなどもありますので、内容を理解した上で始めるようにしてくださいね。

アドバイスを受けたSさんの感想

ライフプランを立てることは、実はこわくて一人ではできませんでした。今回、一緒に入力しながらポイントを教えてもらえ、家族のライフプランが実現可能なことがわかり安心しました!

夫も喜んでいます。データが保存できて自分でゆっくり確認できるのがよかったです。

ライフプランのアドバイスを終えて

ライフプランコーチは質問に答えるだけで、生涯年収や貯蓄率などがシミュレーションでき、家計改善につながるアドバイスを受けることができます。今回もSさんの会社員のときの平均年収や勤続年数を入力し、将来の年金額を試算しました。

「ねんきん定期便」は届いたものを全部保管しておくようにしておくと、あとで確認しやすくなります。今後もご夫婦でライフプランを定期的に見直してください。

▼関連記事

「幼児教育無償化」が2019年10月開始!金額はいくら?対象は?

【30代女性の家計簿診断】「家計が苦しい」手取り28万で家族5人生活、貯金は・・・