30代主婦の家計簿/子供2人育児と仕事両立に不安。パートじゃダメ?

目次

FP(ファイナンシャルプランナー)がお客さまの家計簿を診断し、ライフプランについてアドバイスさせていただく【うちのライフプラン】。今回のお客さまは「子供2人の子育て費用、住宅ローンのためにフルタイムで働いてほしい」と夫に言われた、パート主婦35歳のBさん。夫と子供2人の4人家族です。

●教育費と住宅ローンで家計が火の車、FPが教える逆境に強いやりくり術

●扶養内パートと正社員どっちが損しない働き方か…FPがズバリ解決!

30代子供2人のBさん「家事も育児も大変なのに、フルタイムで働かないといけないの?」

【Bさんからの相談内容】

2人目の子供が生まれました。今はパートで働いていますが、夫から「子供を2人育てて住宅ローンを払っていくには自分一人の収入ではやっていけないからフルタイムで働いてほしい」と言われました。本当にパートで働くだけではやっていけないのでしょうか。もっと働いてもいいのですが、家事も子育ても大変なので、本当にやっていけないのか確認したくて相談しました。子供が大学に行きたいと言えばできるだけ応援してあげたいと思っています。

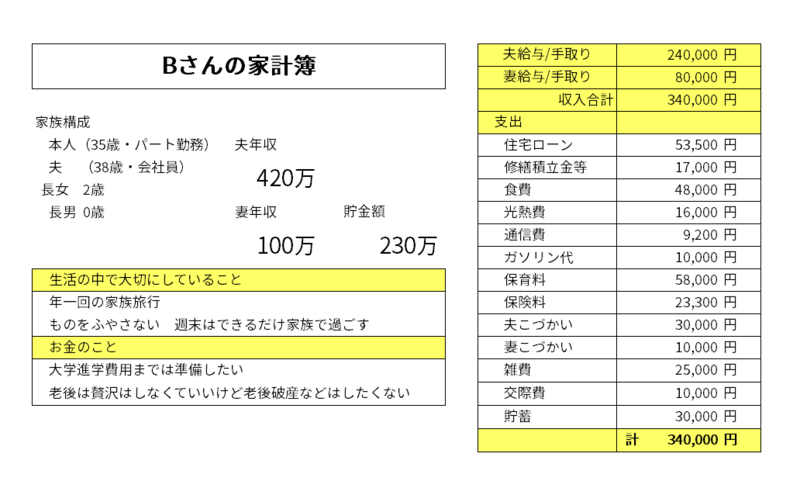

【Bさんの家族構成】

Bさん35歳 パート勤務、夫38歳 会社員、長女2歳、長男0歳

4人家族Bさんの家計簿をチェックしてみましょう

家計の支出を

●生活する上で必ず一定額支出する費用、家賃、食費、通信費などを「固定費」

●小遣い、交際費、雑費など自由に使えて変動しやすい費用を「変動費」

●将来につながるお金、貯蓄、資産運用のためのお金を「投資」

とわけて考えてみます。

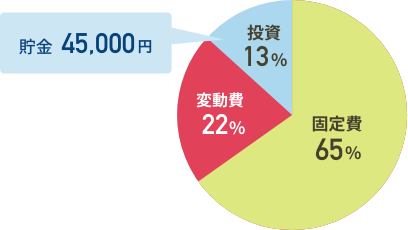

Uさんの家計は

「固定費」に住宅関連費用、食費、光熱費、通信費、ガソリン代、保育料、保険料(掛け捨て分8300円)合計22万円で手取りの65%

「変動費」として小遣い、雑費、交際費の合計7万5000円で手取りの22%

「投資」にあたる将来のためのお金は貯金3万円、資産形成のための保険1万5000円、合計4万5000円 手取りの13%が将来につながるお金にあてられています。

現在の貯蓄は230万円です。毎月の家計は黒字で、特に問題がある家計ではありません。

今月の収入34万円の使い方

子供の誕生などで今後の働き方を考えるご家族は多いと思います。「家族が増えると教育費はどのくらい必要?」「今の収入で準備できる?」「働き方を変えなければいけない?でも働く時間を増やすと子供と一緒にいる時間が少なくなってしまうのでは」など悩むこともあるでしょう。

住宅ローンを組んでいると、借り主のご主人としてはこのままで最後まで支払えるのかなど、ご心配もあると思います。

まずは、ざっくりとライフプランを立ててみましょう。

Wallet+アプリの「ライフプランコーチ」を使って将来をシミュレーション

Wallet+のライフプランコーチを使ってこれからのライフプランをイメージしてみましょう。

家族構成、現在の年収を入力、平均的な生活などかんたん入力で試算してみると

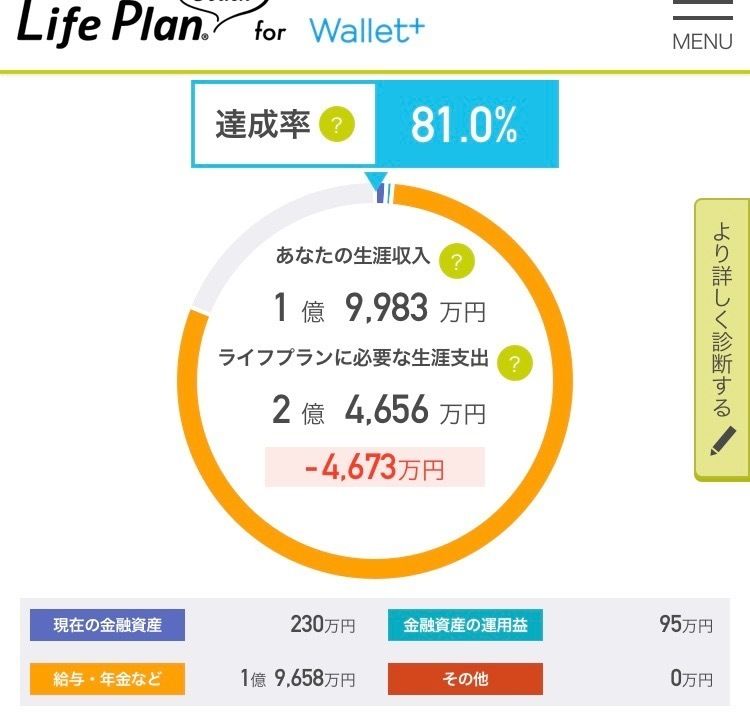

達成率60.4%と老後が不安な結果となってしまいました。

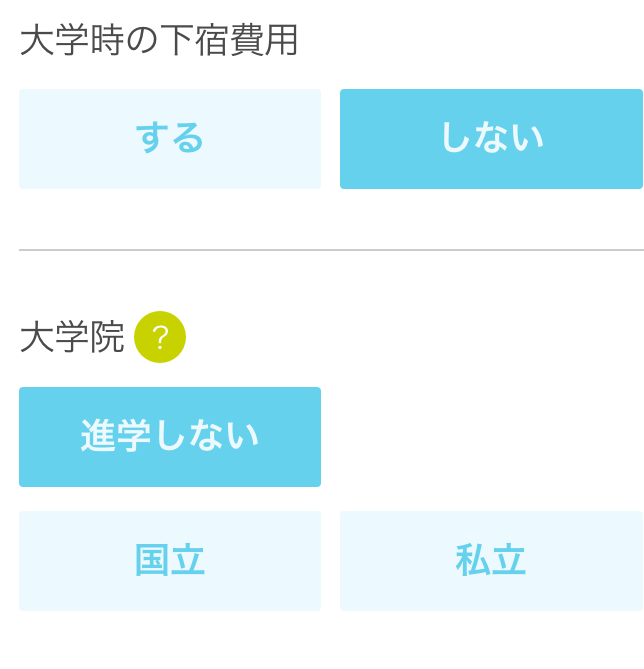

そこで詳細入力で、教育費のプランが大学の下宿費用を負担となっているところを自宅通学として下宿費用なしと入力

住まいの費用が賃貸となっているところを持ち家で実際の住宅ローンの金額を入力します

また生活費、車の購入費用、毎年の旅行費用など具体的に入力していくと、将来不安な支出が81%の達成率となりました。

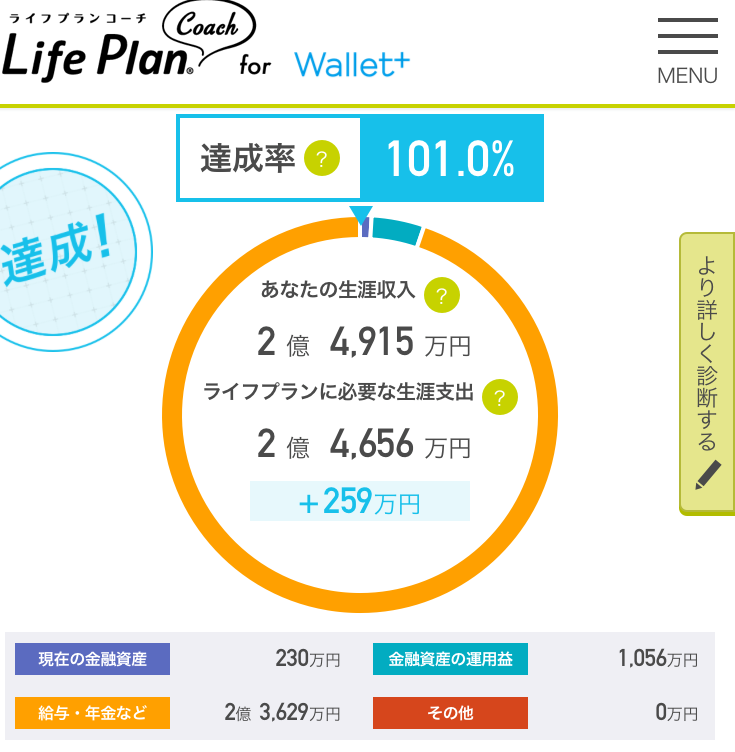

では、これまでパート収入100万円で働くとしていたところを今後60歳まで収入200万円で働くとすると

101%の達成率となりました!

世帯の収入が増えることで、一生涯の給与・年金などの欄が1億9658万円から2億3629万円と3900万円もUPします。これは65歳までの手取りが増えること以外に、妻が厚生年金に加入することで老後の年金額が増えるため、このような増額となっています。

また収入が増えることで貯蓄にまわせるお金が増えていて、金融資産の運用益も大幅UPとなりました。

これはライフプランの「稼ぐ」「使う」「増やす」のうち、「稼ぐ」の項目を変えたことによる変化です。

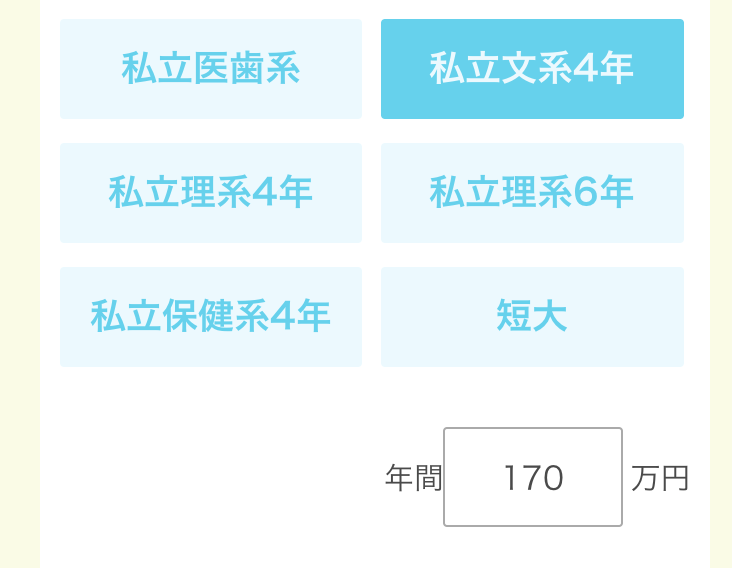

それ以外にも、現実には子供2人の大学費用を私立文系で年間170万円の費用と見込んでいますが国立大学、専門学校へ進学された場合は「使う」費用に変化がでてきます。

また、大学進学の費用の半分を奨学金とし、親は残りの半分を負担すれば、また大きな支出減となります。支出を減らすことでも将来の家計は大きく変わります。

FP世継からBさんへのアドバイス

妻が「稼ぐ」ことは大きな家計のプラスになりますが、仕事量を増やすには夫の家事、育児への協力が不可欠となります。共働きになって収入は増えたとしても、外食費などの支出が増えて貯蓄ができないと、収入UPの効果は半減してしまいます。家事の分担を検討するなど、ご夫婦でよく話し合って計画を立てるようにしましょう。

今回のプランでは毎年の家族旅行に予算を多めに取っていますが、その金額を3年に1回旅行費用を多く取り、毎年の旅行は費用を抑えるなど、変化を持たせて支出を減らすことも可能です。

いつから働く時間を増やすかなど、お子さんの年齢も考えながら具体的に検討してみてください。

<アドバイスを受けた35歳子供2人Bさんの感想>

子供の教育費は2人分考えておかなければいけないですね。特に教育費を入力すると、小、中、高校の時期でどのくらいお金がかかるのか目安が分かってよかったです。車もなんとなくファミリーカーを購入しようと考えていましたが、もう少し費用を抑えられないか話してみます。老後お金の心配をしなくていいように働くことも前向きに検討します。

●教育費と住宅ローンで家計が火の車、FPが教える逆境に強いやりくり術

●扶養内パートと正社員どっちが損しない働き方か…FPがズバリ解決!

年に1回のライフプラン作成が働き方の目安になります

現在は住宅ローン減税の対象となっていますね。ふるさと納税なども上手に利用すると住民税などの負担を軽減することができます。収入が増えたら、増えた分をどのようにして資産形成していくかも大事なポイントになります。「つみたてNISA」も始めたとのことですが今後の積立額UPなども検討してみてください。

年に1回ライフプランを作成してみると働くタイミングや働き方の目安が立てやすくなり、実現もしやすくなると思います。ぜひトライしてみてください。