自転車の盗難保険いらない?加入がおすすめの人は?

【画像出典元】「stock.adobe.com/simona」

目次

買ったばかりなのに自転車を盗まれてしまった・・・。そんな経験をした人もいるのでは。私もちょっとした隙に自転車の盗難にあったことがあります。盗まれたこともショックですが、その後の移動にも影響が出て、予定も変更しなければならず、とても嫌な思いをしました。

自転車は通勤や買い物など、普段の生活で気軽に使える一方で、一部の利用者が路上に放置したり、スマホを触りながら運転して事故を起こしたりと、問題になることが少なくありません。盗難もそのトラブルの1つです。

自転車は、自動車と違って免許がないため、運転ルールを知らずに自転車に乗っている人も多くいます。少しでもトラブルを避けるために気をつけて運転したいですね。ただ、盗難はいくら注意していても避けられない場合があり、ロードバイクなど高額な自転車を購入した場合は、ショックが大きいかと思います。近年では、自転車の盗難保険サービスを扱う保険会社も増えてきました。「自転車に保険はいらない」と考える人も少なくないと思いますが、加入がおすすめの人はどのような人でしょうか。また、補償内容はどのようなものか、いくらぐらいなのか、主要3社を見ていきましょう。

ロードバイクなど高額自転車には盗難保険がおすすめ

自転車盗難保険に限らず、そもそも保険の位置づけは「貯蓄などでは対応できないリスクに備える」という考え方です。よって、1台1万~2万円で購入した自転車であれば、盗難の被害に遭ったとしても、貯蓄から買い直せる方が多いでしょう。つまり、比較的安価な自転車であれば保険は必要なさそうです。

ただ、奮発して買った新しいロードバイクやお気に入りの自転車が盗難されて保険で補償も受けられないとなれば、気持ちが落ち込む可能性もあります。いざという時、あなたはどういうタイプでしょうか?自分自身がどのような性分なのか、考えて加入可否の判断材料にしてください。もちろん、高価な自転車を購入する場合は、加入していた方が良いと思います。

1日100台も!自転車の盗難件数

警視庁のデータによると、平成30年の自転車盗難は約3万5000件です。年間5万件を超える年もあったので、近年はやや減少傾向といえますが、1日あたり100台程度全国各地で盗難被害に遭っているわけです。

自転車はどこで、どのようなときに盗まれやすい?

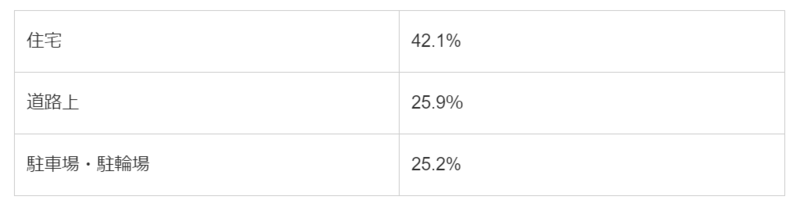

盗難発生場所で最も多いのが住宅の敷地内です。自宅の敷地内なら安心と思いがちですが、そんな隙を狙われるのかもしれません。なお、約6割が施錠していない状態で盗難されています。わずかな時間でもきちんと施錠をする意識を高めておきたいものです。

逆を言えば、約4割のケースでは施錠をしていても盗難被害に遭っているということになります。2つ以上鍵をつける、壊しにくい鍵を選ぶなどそれぞれ工夫しておきたいですね。

<盗難発生場所>

おすすめの自転車盗難保険3つ、補償内容を比較

自転車を取り扱っているイオンやあさひが購入者に対して保険を提供しています。両社とも防犯登録もセットで行ってくれるため大変便利です。保険料はあさひの場合、2万円未満の自転車については3000円です。イオンの保険料は各購入店舗で確認が必要ですが、同程度の水準だと思われます。

自転車はパンクやチェーンが外れるなど、定期的に修理が必要になることもあります。以前パンク修理をお願いした際に自転車屋さんに教えてもらいましたが、定期的に空気をきちんと入れておけばパンクはしにくいそうです。両社とも期間中無料点検もセットになっていますので、メンテナンス、空気入れもかねて定期的に自転車を点検してもらえると考えると、非常に安い保険料だと思います。

またauは10万円以上の高級自転車用の盗難保険も提供しており、盗難の際、全額補償されるのが大きな特徴です。サイクリングが趣味で自転車にお金をかけている人は、auの保険も候補にしてください。

(2020年6月時点情報)

自転車保険が義務化されている自治体も

今回は盗難がテーマでしたが、昨今は自転車による事故も多く発生しているため、自治体によっては「自転車保険」への加入を義務化しているところもあります。この場合の自転車保険は相手にケガをさせた時などの保険です。

自転車を利用する際には、自転車自体が盗難される、破損するなどの被害に遭う場合に加え、自身が加害者になる場合、そして被害者になる場合が自転車のリスクとして想定されます。相手にケガをさせた場合は、火災保険や自動車保険などの特約についている個人賠償責任保険でも対応できます。漠然と「自転車の保険に加入したい」と考えるのではなく、どういうリスクに備えたいのか、そしてそのリスクに対応した保険なのかどうか事前に確認して加入を検討してください。