介護保険料節約には親子の「世帯分離」がいい?メリットとデメリット解説 (2ページ目)

目次

【3】親と子供で世帯分離をするメリットとは

もし、介護保険の被保険者が、介護サービスが必要とされる要支援や要介護の認定を受けた場合、被保険者は収入に応じた自己負担割合で、その介護度に応じたサービスを受けることができます。

また介護保険サービスの利用料は、利用する本人の所得に応じて1~3割負担となっており、残りの費用は自治体が支払うようになっています。ただし、介護保険サービスを利用する人になっても、介護保険料の支払いは免除されることはなく一生涯続きます。

介護保険料は各自治体が徴取しており、世帯の所得に応じて自治体ごとの基準で変化します。基本的に世帯の所得が高ければ介護保険料は高くなり、世帯の所得が低くなれば毎月の介護保険料や介護サービスを受けた際に支払う自己負担額も安くなります。これが世帯分離をする最大のメリットです。

世帯分離をして高齢者だけの世帯にすることで「収入は年金だけ、他にはない」という所得の低い状態にすれば、介護保険料を安く抑えることができることになります。

それでは金額の違いはどれぐらいになるのでしょうか?

介護保険料は自治体によって年間保険料が決められていますので、ここでは福岡市の例を見てみます。

上の表を見てみると本人の所得だけではなく、世帯所得によっても保険料にかなりの違いがあることが分かると思います。

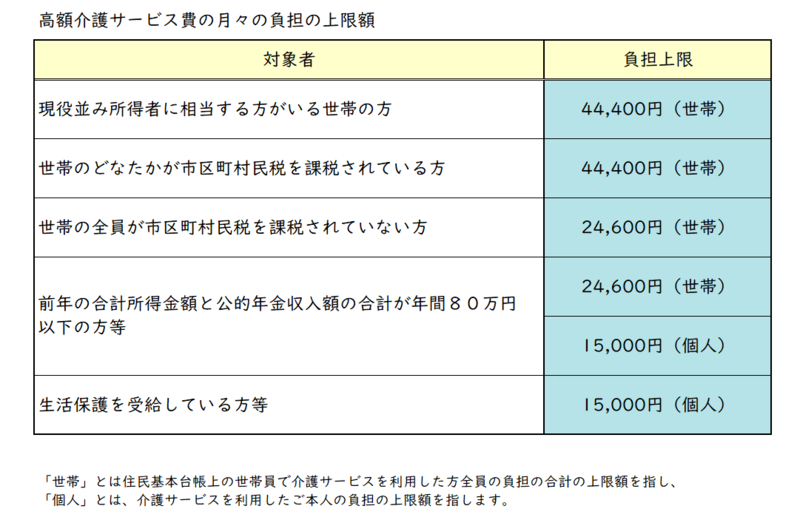

また高額介護サービス費について月額負担の上限額に関しては下記のようになっています。

これを見ても世帯の所得の多い少ないで負担額が大きく違うことが分かります。

一般的に介護は長期化する傾向がありますので、月々の負担が大きいと本人も家族も経済的に厳しくなることが予想されます。その中で世帯分離というのは選択肢として有効でしょう。

【4】扶養が外れ負担増に!?世帯分離のデメリットとは

さてメリットがあればデメリットがあるのが世の常です。どのようなデメリットがあるのでしょうか?

1. 親を扶養に入れられない、家族手当をもらえない

世帯分離は経済的に独立した状態を指します。そのため親を扶養に入れることで受けていた控除なども適応できなくなります。つまり、親を扶養に入れることで、親の年齢が70歳以上の場合に利用できる所得税や住民税などの控除枠である58万円がなくなります。

また、扶養手当が支給されている会社の場合は適応ができなくなることもあります。この辺りは各ご家庭によって事情がさまざまだと思われますので、どちらが良いかは検討する必要があるでしょう。

2. 介護費用や高額療養費の合算ができなくなる

世帯を分離することで介護費用や高額療養費の世帯合算による控除が利用できなくなる可能性があります。特に要介護者が複数いる世帯の方は分離することによって負担額が分離前より増えてしまうケースが想定されます。

3. 役所の手続きなどが不便になる

世帯分離した場合、子が親の住民票などを取得する際に、委任状が必要となります。同一住所で別世帯である家族の住民票写しを取得したい場合は、代理人申請とみなすため、その世帯員からの委任状など、権限を確認できる書類が必要となり、スピーディーに進めることが難しくなるかもしれません。また委任状を用意できない事態になると今の日本の法律では対応できないというのが実情です。

4. 74歳以下なら国民健康保険料が増える可能性がある

子が会社員で親が扶養に入っている場合、子の健康保険に入っていることもあります。その場合は世帯分離をすると自身で国民健康保険に加入することになりますが、親の所得によっては保険料が増える可能性があるので注意が必要です。

【5】世帯分離の手続き・申請の方法

自治体によって細かな違いがあることもありますが一般的な流れとしては下記の通りです。

1.届け先

・居住している自治体

2.準備するもの

・住民異動届

・届出人の印鑑(みとめ印)

・届出人の本人確認書類

・代理人の場合、委任状・承諾書

基本的には自治体の窓口で申請をして手続きを進めることになります。

しかし、世帯分離を受け付けてもらえない場合もあります。どういった場合でしょうか