実は多い20代でのマンション購入。メリットやデメリット、収入の目安は

【画像出典元】「stock.adobe.com/baranq」

目次

皆さんは持ち家派ですか?それとも賃貸派ですか?

人それぞれで正解のないテーマですが、20代で住宅を購入している人は想像以上に多いようです。今回は20代でマンションを購入するということに関するメリットやデメリットなどにフォーカスしてみましょう。

20代でマンションを購入する人は意外と多い

読者の皆さんの中には「20代でマンションを購入するとか考えられない」「給料が安くて毎月の家賃を払うことで精一杯」と思っている人も多いでしょう。もちろん20代で実際に住宅を購入している人数は他の世代に及びませんが、意外と皆さんの想像以上に購入している人が多いのです。

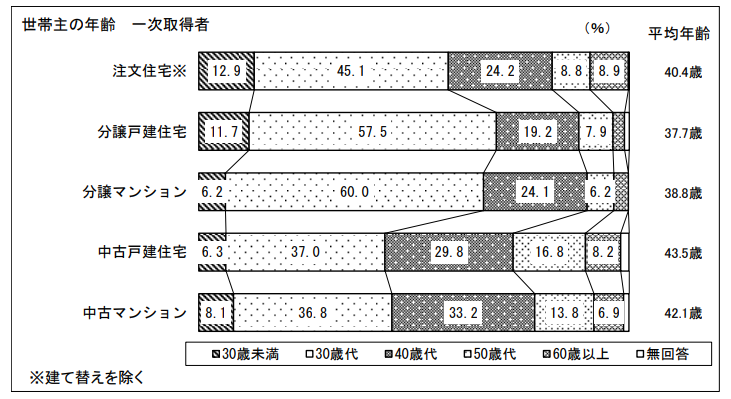

上の表は国土交通省が発表している「平成30年度住宅市場動向調査」から抜粋したものです。このグラフを見ると、注文住宅・分譲戸建住宅・分譲マンション・中古戸建住宅・中古マンションの5つの分類で購入者の平均年齢は30代後半から40代になっていますが、各分類において20代が一定の割合を占めていることが分かります。

特に新築戸建てに関しては注文住宅や分譲戸建は共に1割を超えています。これは驚きの数字ですね。マンションに関しても6%~8%を占めており、思った以上に20代でのマンション購入が行われているといえるのではないでしょうか?

20代でマンションを購入するメリットは?

「毎月家賃を払い続けることを考えると買った方がいい」というのがマンション購入の動機の一つであるケースが多いと思います。確かにそのような側面があると思いますが、マンション購入のメリットにはどのようなものがあるのでしょうか?

(1)比較的購入金額が安く済む

20代でマンションを購入するなら、単身もしくは二人暮らしのケースが多いと思います。部屋の広さや住む場所に対する価値観はさまざまですが、それほど広いスペースが要らないのであれば物件価格もファミリータイプに比べると低価格であることが多いので購入金額が比較的安く済むことが多いようです。

(2)現役期間中に住宅ローンが終わる

住宅ローンの返済期間は最長35年です。そのため20代や30代前半から住宅ローンの返済を始めれば現役世代の間にローンの支払いを終えることが期待できます。つまりキチンと稼げる間に返済が済むということは老後の生活のゆとりにつながります。

(3)家賃を払い続けなくていいので老後が安心

部屋の広さや間取り・立地などに関しては状況にもよりますが、家賃支出がなく、住む場所があるということは安心感につながるでしょう。

(4)毎月の住居費=投資になる

賃貸物件の家賃は投資ではなく消費です。支払った金額は返ってきません。一方で住宅ローンは長い目で見ると不動産に対する投資です。もちろん立地や築年数、広さなどさまざまな要素が絡みますが基本的には資産価値がゼロになることはありません。ただし後述しますがリスクがゼロの投資方法はありません。

20代でマンションを買うデメリットは?

20代でマンションを購入するメリットがあればデメリットもあります。

(1)ライフスタイルの変化に対応しにくい

住居が持ち家になるということは「基本的にはその家に住む」ということになります。通勤先が変わる(転勤・転職)・家族構成が変わる・収入が変わるといったライフスタイルの変化に対応しにくいことが最大のデメリットと言えるでしょう。

特に20代~30代は転職・結婚・出産などライフスタイルが大きく変わることが予想され、独身または夫婦2人であればちょうど良い物件でも、家族構成が変わればそうでなくなる可能性が高く、持ち家の住宅ローンに縛られて、将来の選択肢が狭まる可能性があります。

(2)人に貸すのも簡単ではない

「転勤になれば住んでいるマンションを賃貸にして人に貸そう」と安易に考えている人は要注意です。原則として住宅ローンの返済中の不動産を他者に貸すということはできません。

住宅ローンはあくまでも債務者(住宅ローンを返済している人)が住むために利用するという原理原則に基づいた金融商品です。住宅ローンを返済中の物件を他者に貸して収益を得るというのは規約違反になり、金融機関から残りの金額を一括返済してくださいと言われても文句が言えません。

どうしても転居をしなければならないときは金融機関に相談して対応することになります。その際は低金利の住宅ローンから事業用ローンやアパートローンなど金利が高めの商品に契約変更をする必要があるでしょう。また入居者が見つからない期間=空き家の期間は完全に自分の資金から持ち出すことになります。

(3)住宅ローン審査が通りにくい

社会人としての経験が浅い場合は住宅ローンの申し込み時に年収や勤続年数などの住宅ローンの与信審査で厳しめに審査されることが考えられます。これは金融機関としても住宅ローンの貸し倒れリスクを考えれば仕方のないことと言えるでしょう。そのため希望の物件があったとしても住宅ローンの借り入れができず購入ができないことも考えられます。

(4)住宅ローン以外にも固定費が発生する

賃貸物件に住んでいる人は家賃の他に管理費を納めていると思います。マンションを購入すると管理費の他に修繕積立金を支払う必要があります。この修繕積立金は部屋の持ち主が毎月積み立てを行い、マンションの改修工事などに使うための用途に使われます。

修繕積立金はマンションの規模や築年数にもよりますが、ひと月あたり5000~1万5000円程度を積み立てているケースが多く見られます。またマンション・戸建住宅など不動産を購入すると固定資産税などの税金を支払う必要があります。都心部のマンションであれば年間10万~15万円程度と言われています。つまり住宅ローン以外にも毎月2万円程度は必要であることを忘れないようにしてください。

収入がどれくらいあれば大丈夫?

買いたい人の住んでいる場所によって大きく変化するので一般論では述べにくいのですが住宅金融支援機構が調査した結果を見てみましょう。

https://www.jhf.go.jp/files/400353155.pdf

こちらの調査によると新築マンションの場合の年収倍率(物件費を年収で割り算して算出)は首都圏で7.0倍・近畿圏で6.8倍・全国で6.7倍となっていました。また中古マンションで見てみると首都圏で6.2倍・近畿圏や全国で5.8倍となっています。かなりの倍率です。この調査結果から考えると「自分の購入したい物件を6で割って自分の年収になるか?」が一つの目安になりそうです。ただし次章で述べますが「買えること」と「返していける」ことは全く異なります。

FPから見た住宅購入の注意点

物件価格や毎月の返済に関して重要なことは「毎月のやりくり」と「現役引退時にどれぐらいの残債があるか」になると思います。住宅ローンは最長35年という長期間にわたる契約です。そのため「ちょっと頑張れば返せるのではないか」という認識だと先々のことが不安です。

住宅ローンの返済金額が今の家賃と同じぐらいだとしても、税金や修繕積立金など賃貸物件では発生しない固定費が不動産を所有している期間中は必ず発生します。また住宅ローンの返済だけで他に回す資金的な余裕が無くなってしまうと、教育費や老後に向けた資金の確保が非常に難しくなります。

「今の家賃と同じぐらいで買えます」「家賃がもったいない」「資産になります」といったセールストークをよく聞きますが、住宅ローンを返済する責任があるのは購入者ですから、この点は要注意です。またマンションの価格だけで探してしまうと仮に売ろうとしても物件に魅力がなく、売るに売れないという「不動産が負動産化してしまう」リスクもあります。

不動産は需要と供給による市場価値の評価が極めてシビアです。安いものは安いなりに、高いものは高いなりに理由があります。不動産に掘り出し物はないと思ったほうがよいでしょう。

まとめ

● 20代でのマンション購入は売却ありきで考える

● 住宅ローン返済以外に毎月1.5万~2万円は必要

● 住めなくなったら貸すと安易に考えない

● 数百万円~数千万円の買い物なので、購入者の責任をよくよく考えて

20代でのマンション購入に関しては「売却ありき・住み替えありき」で考えていくことが重要です。今は人生100年時代といわれています。就職して同じ会社で40年~50年の勤務をして定年退職をする人も減っており、職場やキャリアが変わることを前提にすると20代でマンションを買うことはリスクになりえます。

特に独身の人が単身用のマンションを購入すると、結婚したときに不動産の取り扱いに苦労する可能性が高いでしょう。子供が生まれ、広い部屋に移りたいと思ってもすぐには難しいかもしれません。

逆に「結婚して子供がいる」という家庭にとっては良いかもしれません。ただその場合でも子育て環境などを考えながら場所を選びましょう。また、将来売却することを前提に考えると、新築ではなく中古が良いでしょう。

新築物件は新築プレミアムといって価格が高く設定されています。そのため新築で購入し売却しようとすると思った以上に売却価格が安くなり、残債を整理しきれないことも想定されます。一方で中古物件は新築プレミアムがないので一定の価格で流通しており、買うことも売ることも適正価格で行われていると言われています。終の棲家ではないということであれば中古物件の購入を検討しても良いでしょう。

また繰り返しになりますが賃貸物件に住んでいると固定費の感覚がどうしても希薄になります。そのため、不動産を購入して税金や修繕積立金の負担に苦労するケースが後を絶ちません。

家賃と住宅ローンが同じくらいというケースを想定している方は、貯金をしながら家賃プラス2万円で毎月のやりくりがキチンとできるかどうかを試してみることをおススメします。もし難しければ各種の固定費やおこづかいを含めたお金の使い方を考え直すか、物件価格を見直す必要があるでしょう。

不動産を買うということは住宅ローンも含め、非常に大きな責任を伴います。そこまで考えずに「いざとなれば売ればいい」という論調もあります。どちらが正しいということではありませんが、ご自身にとってのメリットとデメリットをよく考えて判断をしてください。

マンションについてのQ&A

Q. 賃貸物件の設備が壊れたらどうしたら良いのでしょうか?

基本的には管理会社に連絡し修理をします。建物に付属している設備であれば最終的にはオーナーが費用負担ということになります。

Q.住宅ローンの支払いは待ってくれるのでしょうか?

何も連絡せずに放置していれば金融機関は待ってくれません。もしどう頑張っても難しいということであれば、決して放置せず、先に金融機関に相談をしてください。