「無保険期間」が生じない保険の変更タイミングを知りたい/20代女性相談

目次

Wallet+ユーザー様からいただいた「FPに聞きたいお金のこと」に、白浜がお答えします。今回は、保険に入っていない状態「無保険期間」が生じるのが不安で、医療保険やがん保険などの見直しのタイミングを迷っている20代女性Hさんからの相談です。

30代は保険料を見直すべき?世帯別おすすめの保険&安く抑えるコツ

20代女性 Hさんの相談内容は「無保険期間」への不安

現在医療保険とがん保険に加入しています。保険料が安い別の保険会社へ加入し直したいのですが、無保険の期間が発生しそうでなかなか解約できません。今の保険の解約タイミングと再加入のタイミングや手続き方法について知りたいです。

また、ファイナンシャルプランナーから見て、医療保険とがん保険加入時に確認すべきポイント(保障内容など)があれば教えてください。

保険見直しのポイントは「契約日」と「責任開始日」

医療保険とがん保険の見直しを検討されているのですね。確かに保険に入り直す時は、既存の保険をどのタイミングで解約すべきか迷うと思います。保障の空白期間ができると万一が心配ですが、とはいえ、既保険と新保険の両方に保険料を払う月があるのは家計の負担にもなります。

そこで、保険には「契約日」と「責任開始日」があることをお伝えしたいと思います。Hさんの保険証券にも記載がありますので確認してみてください。

実は、保険見直し時のポイントは「契約日」と「責任開始日」の違いにあります。それぞれ次のような解釈となります。

・契約日:年齢や保険料を計算する時の起算日

・責任開始日:保障がスタートする日

つまり、保険料が発生するのが契約日以降で、保障が開始するのが責任開始日以降ということです。

それぞれの意味を押さえた上で、手続きの流れを知っておくと保障を切れ目なく、保険料もお得に加入することができます。さっそく解説していきますね。

保険に新規加入する時の流れ

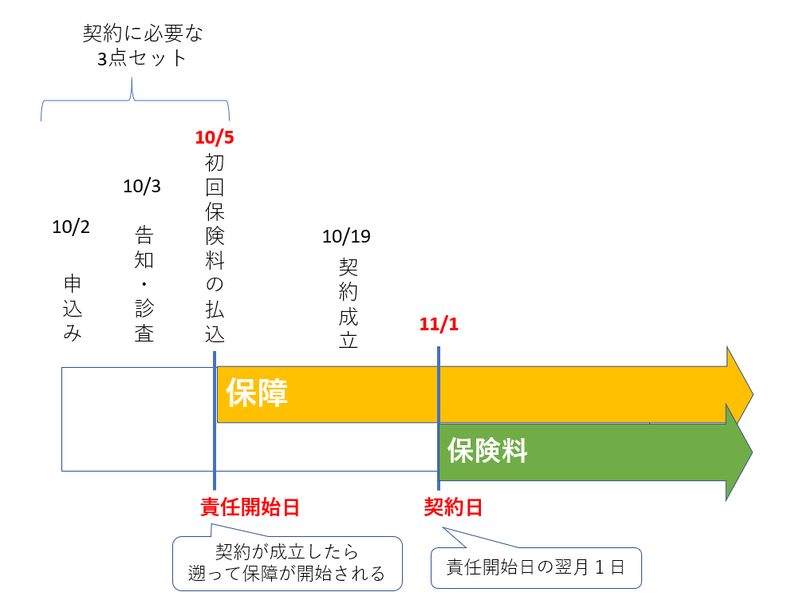

保険に加入する時は、最初に「申込書」を記入し、「告知・診査」や「初回保険料の支払い」という3つの手続きが必要となります。

保険会社は通常、この3点セットが全てそろったら審査を始めます。その後、保険が成立すると、3点セットがそろった日をさかのぼって責任開始日とし契約内容を保障してくれます。これは、審査に時間が掛かってしまうことで契約者が不利益を被らないようにするためです。一方、契約日は、責任開始日の翌月1日とされるのが一般的です。

事例を紹介します。

例えば、Hさんが保険の申込みをし、10月5日に3点セットの手続きが全て終わったとします。その後、10月19日無事に成立となりました。この場合の契約日と責任開始日は次のようになります。

この図からも分かるように、保障は10月5日から始まりますが、保険料は11月分からで良いということになります。つまり、10月5日~10月末までは無料で保障してもらえるというわけです。

ここまでが新規加入の保険の流れです。

既存の保険を解約するタイミングは

さらに、この流れをイメージしながら、既存の保険を解約するタイミングについて「保障」と「保険料」の2つの観点から見ていきましょう。

まずは、保障についてです。

仮に、新規保険の申込みと同時に既存の保険を解約したとします。その場合、もし新規保険の契約が成立しなかったら保障が全く無くなってしまうというリスクがありますね。ですので、解約は新規保険の成立を待ってからが賢明です。

次に保険料についてです。口座振替で支払っている方が大半だと思いますが、多くの保険会社ではその振替日を月末近くとしています。もし、新規保険が成立して口座振替前に解約を申し出ればその月の保険料の負担はありません。中には、手続きが間に合わず引き落としになった場合には返金してくれる保険会社もあるようです。

つまり、月の早い時期に手続きをして保険契約が成立した場合、既存保険と新規保険の保障が両方得られる、かつ、保険料の負担が全くないということになるわけです。

中には、数万円単位で保険を掛けている方もいらっしゃいますので、この月は保険料の負担が浮いた分多く貯蓄に回せるともいえますね。

ただ、がん保険は特徴的で、通常は責任開始日から90日(または3カ月)の免責期間があるため、上記のようにはいきません。保険料はかさみますが、保障を大切にされたいなら新規で加入したがん保険の免責期間が過ぎてから既存分を解約した方が安心です。

FPが教える保険を見直す時のポイントとは

最後に、医療保険やがん保険の加入時のポイントです。まず、保険加入を考える前に公的保障でカバーされる範囲を知ることが大事です。それを踏まえて今の預貯金等でどのくらい賄えそうかを検討し、不安な分だけ保険に守ってもらう、ということをおすすめします。

病気やケガの種類は広範ですが、いまは入院日額いくらという保障より、例えば三大疾病になったら一時金が受け取れたり、抗がん剤やホルモン剤、放射線治療を受けた時にその都度、保険金が下りたりするなど治療を目的とした保険商品が増えています。一方、保険を検討している方も、そういったタイプの保障に関心を寄せる方は少なくありません。 保険の提案を受ける時に担当者に公的保障でどのくらいカバーできるかを確認してから、保険商品の保障内容を説明してもらうといいでしょう。

また、Hさんが終身の保障を希望されていて、かつ、今回のように先々保障を見直すかもしれないのなら、払込期間を短期(例えば65歳払込)にするより終身払いにしておく方が良いように思います。前者は、短期で一生分の保障を買うため保険料が終身払いより高くなるからです。

なぜ?20代の生命保険加入率が高い!死亡保障や終身ってどう選ぶ?

掛け捨てか積み立てか?20代の賢い保険の選び方をFPが解説

今回ご案内した加入のタイミングについて一般的な取り扱いをご紹介しました。実際は保険会社や契約形態によって取り扱いが異なることがありますので、加入時には保険担当者に確認しながら進めていきましょう。

あなたの「FPに聞きたいお金のコト」教えてください

FPに聞きたいお金の悩みを募集しています!専門のファイナンシャルプランナーが記事としてご回答します。

ぜひご投稿ください。採用された方には500円のクオカードをプレゼント!