会社員が独立するベストタイミングは?知っておきたいお金のこと

【画像出典元】「stock.adobe.com/Blue Planet Studio」

目次

今はサラリーマンだけど、いつか起業し、自分のやりたい事業をやる!という目標を掲げている人もいらっしゃると思います。起業するならば、必要最低限のお金の知識も身に付けておきたいところです。

今回は、独立起業した私自身の経験も踏まえ、起業と資金の関係についてお伝えいたします。

起業している人の現状

起業する前はアップルのスティーブ・ジョブズ氏やソフトバンクの孫社長などに憧れる人もいるかもしれませんが、創業し、証券取引所上場までたどり着けるような企業はほんのわずかです。

中小企業白書(令和2年4月 中小企業庁)によると年間4万件以上の事業者が廃業しており、創業後3年、5年と突破できる起業家よりも、その途中で廃業する起業家の方が圧倒的に多いといわれています。少しでも若いうちに起業すべきなのか、経験を積んだ上で起業すべきなのか、その判断も難しいところです。

なお、日本政策金融公庫総合研究所の調査によりますと、起業家のうち8割以上が男性となっており、起業した年齢は以下の通りです。

日本政策金融公庫総合研究所「2019年度起業と起業意識に関する調査」

40代が最も多いですね。ついで50代となります。経験、知識、体力が最も充実している年代と言えるのかもしれません。

私は28歳の時に会社を辞めFPとして事業をスタートしましたが、FP業の場合は仕入れなどが必要ないこと、オフィスも広いスペースを必要としないこと、人を雇わなくてもできることなど、リスクがそれほど大きくなかったことが奏功したと思います。よって全般的に言えることですが、「どのような業種で起業するのか?」ということで大きく状況は異なります。

この記事も含め、参考にしていただきたいと思いますが、その通りにやる必要はありません。私個人の意見ですが、「今だ!」と思った時がベストタイミングです。内部・外部環境を逐一確認しながら、「今が良いのでは」と感じた時は自分を信じて動き出すことです。

また興味深いデータがあり、起業家のうち6割の人が「事業以外の収入がある」と答えています。4割の人は起業した事業の収入のみで生活していると見ることもできますが、リスクを抑えるという点では他の収入源を持っているに越したことはありません。

ただし、どれだけ本業に集中できるか?という点も企業の成功要因の1つとなるでしょう。時間、お金、上手な使い方がポイントとなります。

起業に必要な準備や計画は?盲点は税金その他経費

私は会社を辞める前に入念に計画を立てていました。結局、今振り返ると、起業した時点で目標にしていた資金額に届いていなかったのですが。ただ、先述したように「今だ!」と感じる時期があったのです。「独立後に担えそうな仕事の話を仲間がしてくれた」「所属している会社での自分の業務が落ち着いている」「家計も何とかなるのでは?」こういった条件が整ったことが後押しとなりました。

とはいえ、勢いだけに任せるのではなく、月単位で詳細な計画、年単位でおおまかな計画などいくつか作っていたことも、都度、自分の現在地を確認する上でも有益でした。

おそらく起業に興味のある人は売り上げや経費率、人件費がどれだけかかるかという点についてシミュレーションするのは比較的容易だと思います。ただし、後述していますが税金や社会保険料などを軽視しがちです。細かい知識がないのであれば、売り上げの2割程度を「税金等・その他経費」として見積もっておいてください。もちろん、正確に計算できるに越したことはありません。事前に起業セミナーや勉強会などに積極的に参加し、より精度の高い計画を立ててください。

また、合わせて家計も連動した計画を立てておくと便利です。個人事業として起業した場合、売り上げから経費を差し引いたもうけ部分で生活することになります。経営が厳しい場合は個人の貯蓄を取り崩すことになります。そんなタイミングで子供の入学金や受験費用などが負担になることも。ついつい自分の事業に目が向きがちですが、家族のイベントなども意識しておくという点では「事業&家計」全体で見渡せる計画書を作成しておいてください。

起業するにはどのくらいの資金が必要か

必要な資金は業種によって大きく異なりますが、300万~1000万円程度が目安になると思います。その根拠ですが、以前、有限会社を作る際の資本金は300万円以上、株式会社の場合は1000万円以上必要でした。それに照らし合わせたものです。

(現在は資本金1円からでも株式会社は作れます。なお有限会社という形態は廃止されました)

また私の経験則ですが、いくら設備投資や仕入れなど必要のないビジネスであっても、人脈作り、自己投資、広告宣伝など開業当初は積極的に資金を使っていくことも重要です。そんな際に100万円程度しか自由に使えるお金がないということになると、せっかくのチャンスを逃してしまうかもしれません。

もちろんムダを排除することは重要ですが、「使う時には積極的に使う」という考え方も大切です。上記金額を1つの目安に資金準備をしてください。

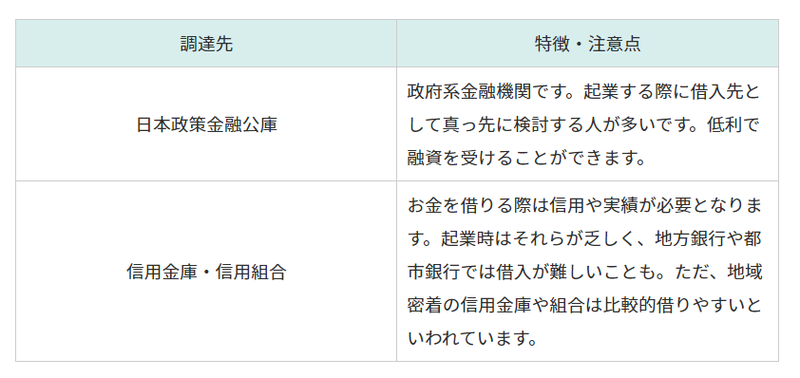

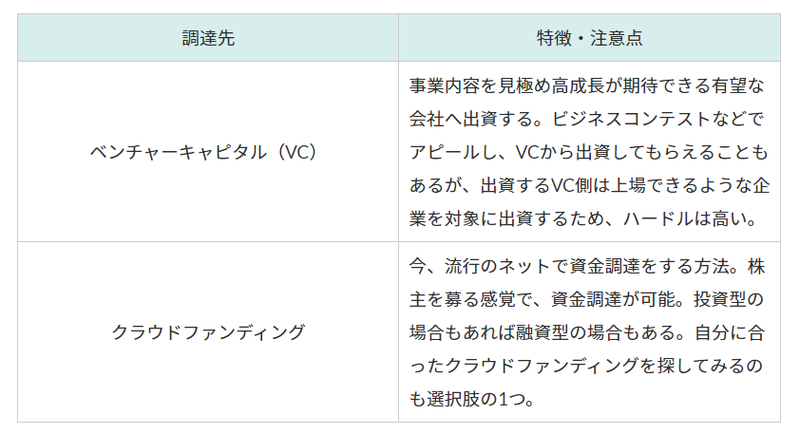

資金調達の方法は融資・出資・補助金とさまざま

起業する際の資金は自分で貯めることが前提になりますが、規模の大きなプロジェクトやIT、製造など設備投資が必要な場合は、金融機関からの借り入れなどに頼ることになります。主な資金調達方法をまとめました。

一方、出資してもらうという手段もあります。

いわゆる金融機関からの借り入れです。事業計画や貯蓄残高など必要な書類を用意し申し込みます。ゆっくり話を聞いてもらう機会にもなりますので、数多くの独立開業する人に接している担当者から的確なアドバイスをもらえることも期待できますよ。当然、借り入れに該当するため返済する必要があります。

ただし、予算や件数に上限があるため、誰しもが対象になるわけではありません。入念なプランを練って、そして計画書を書き、起業の将来性や可能性をしっかりとアピールする必要があります。以下、中小機構のホームページでも確認できます。また、最寄りの商工会議所でもさまざまな情報を得ることができます。

他には親から贈与してもらうなどさまざまな方法が考えられます。また、補助金や助成金という制度もあります。いわば国や地域が起業家を応援する制度です。起業家が新たな事業を行うことは日本経済の発展に寄与し、また雇用を生み出すなど多くの効用が期待できます。それに対する補助という位置づけです。創業支援事業者補助金などがそれに該当します。

https://www.smrj.go.jp/supporter/startup/index.html

なお、給付してもらえる可能性を高める方法としては専門家に依頼することです。社会保険労務士などが該当します。着手金や成功報酬など手数料が伴いますが、不慣れな人が行うよりも随分と給付を受ける可能性が高まります。

資金を得るためにはそれなりに時間とコストもかかります。どれだけの資金が必要なのか、それに対してどれだけの時間やコストを投じるべきなのか?まさにこれから始まるビジネスの基本ともいえる意思決定になりますね。大胆な決断、冷静な判断。経営者としてのセンスが求められます。