夫婦のへそくり大解剖!男女の使い道や貯め方の違いとは?

【画像出典元】「stock.adobe.com/fizkes」

へそくりと聞くと、配偶者に内緒で貯めているお金なので、後ろめたいお金というイメージがあるかもしれません。独身時代の貯金がそのままへそくりになっているという人もいるでしょう。

そこで今回は世の中の夫婦がどのようにへそくりをしているか、平均的な金額や使い道、貯め方などを見ていきましょう。FPがおすすめするへそくりの増やし方も解説します。

へそくりの実態調査を覗いてみたら

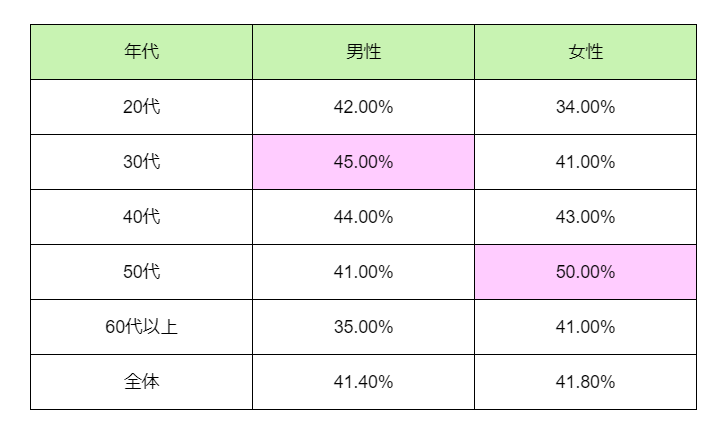

資産運用会社のスパークス・アセット・マネジメントが調べたアンケート調査では、へそくりをしている人の割合は全体で41.6%、男性では41.4%、女性では41.8%と男女問わず全体の4割の人がへそくりをしているという結果が出ています。

年代別にみてみると以下のようになっています。

この表から分かるように男性では30代、女性では50代にへそくりをしている人の割合が多いことが分かります。50代女性では、なんと2人に1人がへそくりしていることになります。

へそくりをしている人の平均へそくり額は193万円でした。男女別にみると、男性が149万円、女性が238万円と女性のへそくり額の方が100万円近く多いという結果が出ています。

へそくりの使い道って?男女で違うの?

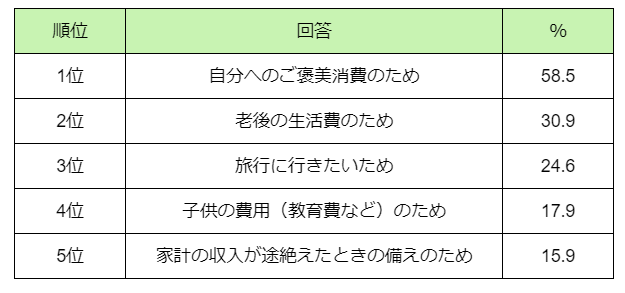

へそくりをしている人は、そもそも何のために配偶者に内緒でお金を貯めているのでしょうか。同じくスパークス・アセット・マネジメントが調べたアンケート結果ではへそくりそしている理由は以下のようになっています。

男性のへそくりをしている理由ベスト5

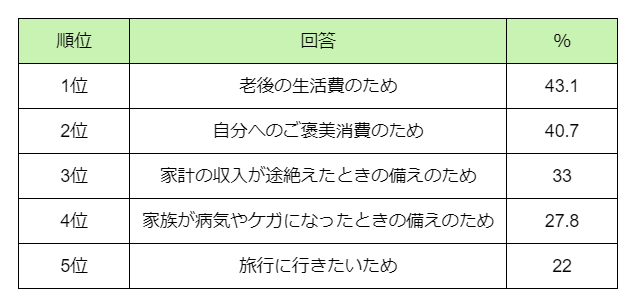

女性のへそくりをしている理由ベスト5

※スパークス・アセット・マネジメント調べ

この表から分かるように、男女とも自分のためにへそくりをしていると答えた人の割合が4~6割ほどおられますが、老後のためや子供のため、そして家計のためにへそくりを貯めている人も多いようです。意外と皆さん堅実ですね。

へそくりの貯め方は?

FPである筆者が受ける相談者の中でも、へそくりをしている人の割合は1~2割程度おられます。

その方々がどのようにへそくりを貯めているか聞くと、毎月の生活費や夫婦それぞれのお小遣いの余ったお金を貯めている人が多いようです。

家計のやりくりで貯蓄額を増やす際は「先取り貯蓄」が基本ですが、へそくりの場合はその逆ですね。

しかし旅行や教育資金など目的を持ってへそくりを貯めている人は、家計の貯金同様、先取り貯蓄がおすすめです。

へそくりの金額が多い人の中には、独身時代の貯金をこっそり持っている方もおられます。

夫婦喧嘩の要因は「お金問題」

そもそも貯金が少ない夫婦でへそくりをしている人はほとんどいません。ある程度家計の共有財産が貯まっている人、すなわち余裕のある人の割合が多いように思います。

また、夫婦喧嘩の要因のひとつにお金問題がありますが、貯金ができている夫婦やへそくりを持っている夫婦は相対的に仲が良く、お金が少ないほど喧嘩が多いというのが私の実感です。

余裕があるからこそお互いのへそくりまで干渉せず、中にはへそくりを持っていることをオープンにしている夫婦もおられます。

まったく開示していない夫婦には独身時代に貯めたお金をへそくりとして持っている人が多く、私の所に、こっそりへそくりの運用相談に来られるくらいです(笑)。

FPがすすめる、へそくりの効果的な増やし方

へそくりを効果的に増やす方法としては、そのへそくりの使い道により預け先を決めると良いでしょう。5年以内に使うお金であればリスクを取らず銀行預金でコツコツと、それ以上使う予定がない場合は少しリスクを取って投資にまわすことをお薦めします。

株や投資信託でへそくりを運用

株や投資信託に投資することで銀行預金よりはリターンが期待できます。また証券口座を開設する際、NISA口座を開設して株や投資信託を購入すれば、運用益が非課税となるので、折角ならNISA口座を開設しましょう。

しかし株へ投資した場合は株主総会の書類が自宅に届いたりするので、郵便物には注意が必要です。その郵便物が原因で内緒にしていたへそくりがバレることもあります。

ネット証券に口座を開設して投資信託へ投資する方法であれば、分配金や残高試算表のお知らせを予め電子交付という方法を選択しておけば、郵便物が届くことはありません。

一時払いの生命保険

株や投資信託のように元本が保証されないのが嫌な方や、独身時代に貯めたまとまった金額がある人には一時払いの生命保険がおすすめです。円建ての生命保険であれば契約時に将来の解約返戻金が確定するので、安心です。但し、変額保険や外貨建て保険は元本保証がありませんのでご注意ください。

バレたくない人は、書類の郵送先を実家にしておくと安心です。配偶者に内緒で保険に入り、死亡保険金受取人を配偶者ではなく親や子供に指定する人もいます。

金現物

金投資は、株や投資信託と同様日々相場が変動し、ここ数年は上昇トレンドです。元本割れするリスクもありますが、金は人類史上一度も無価値になったことはありません。あとは保管場所に気を付けておけば安心です。机の引き出しやドレッサーの引き出しに入れておき、いざという場合はすぐに換金することもできます。

突撃!隣の夫婦の生活費、20代では5万の食費が50代では8万に?

まとめ

今までみてきたように、へそくりを貯めている人の多くは、何かあったときのために貯めているようです。自分のためというよりは家族のため、いざという場合の緊急予備資金という位置づけですね。

夫婦の間にあまり多くの隠し事はいただけませんが、へそくりを持つことで心も豊かになり配偶者に対しても優しく接することができるかもしれませんよ。

皆さんも少しずつへそくりを貯めてみてはいかがですか。