子供の教育費はどこまでかける?支出の考え方をFPが指南!

【画像出典元】「stock.adobe.com/Pixel-Shot」

目次

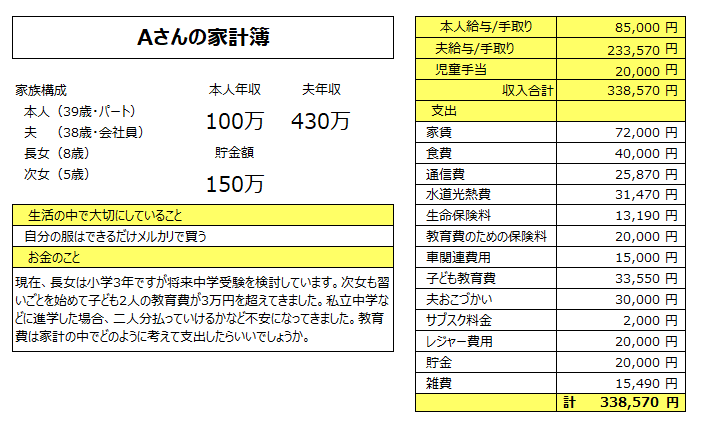

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は夫と子供2人の4人家族、現在パート勤めのAさん39歳の家計簿です。

30代パート勤務Aさんの相談内容

現在、長女が希望するならと私立中学への進学を検討しています。これまで勧められるがままに塾や習い事をさせてきましたが、次女も習い事を始め、子供の教育費関連の支出が月3万円を超えてきました。私立中学に進学してこのまま教育費がどんどん増えていったら途中で支払えなくなるのではないかと心配です。教育費は家計の中でどのように考えたらいいのでしょうか。夫の年収は430万円程度です。

Aさんの家計簿は・・・?

収入合計は夫婦の手取り合計31万8570円、月あたりの児童手当2万円を合わせて33万8570円です。月々の貯蓄は2万円です。児童手当2万円は教育費のための保険料の支払いにあてています。子供の教育費は家計の約10%です。

教育費の目的を考える

子供の希望があれば私立中学への進学を検討しているとのことですが、「私立中学に進学すること」が最終的な教育の目的ではないと思います。将来どんな人になって欲しいかなどをご家庭で話し合い、その過程でどのような教育を選択していくか検討していただくと、納得して教育費の支出ができるのではないでしょうか。

塾などで勧められるがままにカリキュラムを組んでいたところ、2人分の教育費が3万円を超えて急に不安になってきたとのこと。まず、現状がAさんご家族の希望している進路なのか、立ち止まって検討することをおすすめします。

「お金がかかる」から「お金をかける」へ

誰かに言われるがまま教育費を支払うと「お金がかかる」と感じてしまうと思いますが、子供が成長していく中で「どんなときにどのくらいお金をかけたいか」、受け身ではなく自発的に検討することをおすすめします。

小中高大と、大学卒業まで親が支援することを考えた場合、教育費は20年以上かかる長期的な支出です。行き当たりばったりの支出では途中で足りなくなることもあります。長期的な視点を持った資金計画も含めて教育プランを検討していただきたいと思います。

私立中学へ進学を検討する

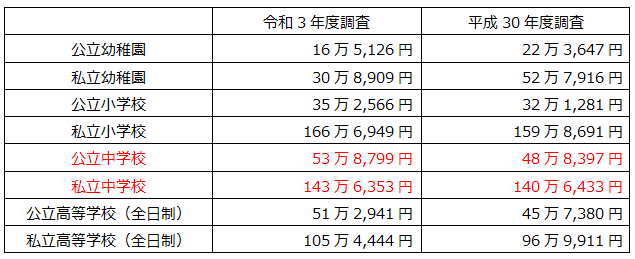

一般的に保護者が、学習費用として子供の学校教育や学校外の活動に年間どのくらいの支出をしているのか確認してみましょう。文部科学省の令和3年度と平成30年度の調査結果は下表のとおりです。

公立中学と私立中学では、年間支出の差は約90万円です。費用面から考えると、継続して収入の中から無理なく年間140万円を支出できる家計であることが、私立中学進学の一つの目安となります。月額11万7000円程度を教育費に回せる家計ということです。

もちろん、私立は学校によってかかる費用も様々ですので、希望する学校があればHP等で学費を確認し、具体的に交通費や寮費、学校外費用等も含めて費用を検討してみることが大切です。

教育費のための保険は大学進学時期に受け取るプランになっているので、中学時には使うことはできません。月2万円の貯金を私立中学校の費用に回しても費用が不足しますので、収入を増やすことなどを検討することが必要です。

令和3年度と平成30年度の調査結果を比較してみると、公立幼稚園、私立幼稚園の費用は令和元年10月からスタートした「幼児教育・保育無償化」により負担が軽減されましたが、それ以外の校種では費用は増加しています。教育費は物価の影響を受けやすい支出です。長期的な支出を考えるときは、物価の上昇を視野に入れることも忘れないようにしましょう。

教育費貧乏にならないために

人生で必要なお金は教育費だけではありません。お子さんが22歳で大学を卒業するまでの教育費を援助したとして、次女が卒業されるときAさんは56歳です。65歳まで働くと考えると働く期間は残り9年となります。老後の資金準備も検討しながら、教育費を捻出するようにしましょう。

収入には限りがあります。目先の教育費に無計画にお金をかけすぎて、日々の食費を大きく削減しなければいけない事態や生活が困窮する事態になってしまったりしては元も子もありません。

教育費は多めの予算を組んでおく

子供が成長すると、子供の希望なども具体的になり、当初の教育プランが変更になることが多々あります。予想外の進路変更なども考えておかなければなりません。家計から支出できない可能性も考え、奨学金などの制度も早め早めに確認することをおすすめします。

アドバイスを受けたAさん談

子供がやりたいことはできるだけやらせてあげたい、となんとなく目先の教育費の支払いをしてきましたが、将来の高校、大学のことはあまり考えていませんでした。私立中学、高校、大学を考えると、私の働き方を変える必要があると思いました。中学受験だけでなくその先の費用まで考えてこれから先の子供の進路について検討しようと思います。

家計簿診断を終えて

何のために「教育費」を払うか、途中で資金が底を尽きてしまわないように、できるだけ柔軟な教育プランを立てるには、小中高大学で、年間どのくらい費用がかかるか、全体を見通してから計画を立てることをおすすめします。進級時など定期的に教育プランを見直すようにしてみてください。