大学生でもできる!月7万円のアルバイト代、貯金を増やすコツとは?

【画像出典元】「Prostock-studio/Shutterstock.com」

目次

今回の「FPに聞きたいお金のこと」は、貯金ができない大学生のAさんからの相談です。大学生がアルバイト代から貯金を増やすためのコツについて解説します

10代女性・大学生Aさんからの相談

大学生です。バイトを2つ掛け持ちして週に3、4回くらい働き、月6万~7万円ほど稼ぎがありますが、なかなか貯金が貯まらず困っています。アプリの機能を使って貯金用を分けていたのに、給料日前はもう1000円も引き出せないくらい口座にお金が無いことがよくあります。周りの友達は、私ほどバイトをしていないにも関わらず、口座に常に15万円ほどの貯金があるそうで私は全然貯金できていなくて恥ずかしいです。将来的には一人暮らしをしてみたいので貯金ができるようになりたいです。大学生としてどのくらい貯金できればいいでしょうか?また、貯金のコツがあったら教えてください。

Aさんの現在の状況は?

一生懸命に頑張っている姿が想像できますね。まずはAさんの現在の状況を整理して一緒に考えていきましょう。

Aさんの現在の状況

・大学生

・アルバイトを掛け持ちし、週に3~4回の勤務

・アルバイトの収入は6万~7万円

・お金の管理はアプリを使い、目的預金で貯蓄用のお金を分けている

・ただし貯金用に振り分けたお金を使ってしまうことがある

・結果として貯金ができていない

ざっくりと整理すると上記のようになっています。全然貯金ができなくて恥ずかしいということですが、大学生で貯金をしようという意識があることは素晴らしいことです。

貯金も含めて手元のお金を増やす3つの方法

手元のお金を増やすと書きましたが、貯金も含めてお金を増やすには3つの方法があります。

1.収入を増やす

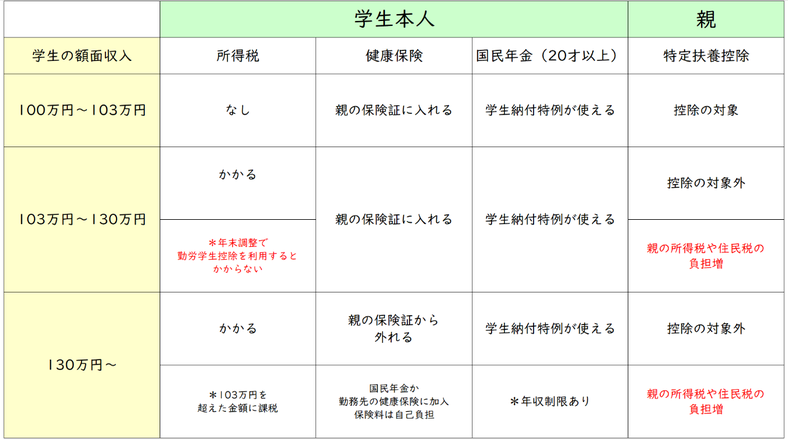

入ってくるお金を増やすという方法です。現在、アルバイトで6万~7万円の収入があるということですが、一番わかりやすいのはアルバイトの時間を増やすことでしょう。ただ大学生ということなので、いたずらにアルバイトの時間を増やすということも難しいと思います。また、Aさんは10代の大学生なので、恐らく親御さんの扶養に入っていると思います。Aさんに限らず大学生がアルバイトをしすぎると、親御さんの扶養を外れてしまうことがあるので注意が必要です。学生の収入別の影響範囲をまとめたものがこちらです。

Aさんは普段は週に3~4日のアルバイトということなので、夏休みや春休みなど長期の休みにアルバイトを増やすのが良いのではないでしょうか。

2.支出を減らす

自分のお小遣いはアルバイトで得た給与からだと思いますが、Aさんはアルバイトの給与をどんなことに使っているのでしょうか?

学校での昼食代や携帯代など日常生活を送る上で必要な項目もあるでしょうし、洋服やメイクなどの被服費や友だちとのレジャー費などもあると思います。どの使い道も必要なものなのだと思いますが、まずは紙ベースでもアプリでも良いので1カ月で何に使ったかを集計しましょう。

支出が再確認できたら、優先順位をつけていきましょう。Aさんにとって、欠かせないお金の使い道はなんでしょうか?また1週間で使って良い金額を決めて、そのお金だけ財布に入れるようにしましょう。

3.運用する

運用するというと少し大袈裟に聞こえますが、成人年齢が18歳になったことに伴い、大学生でも新NISAの制度を使えるようになりました。

新NISAを使って運用すると値下がりのリスクは当然ありますが、銀行の預金よりも資産が増えることが期待できます。また株式型の投資信託であれば日本や世界の経済に連動しているので、実体験として経済の動きを体験できると思います。

また、預金での貯蓄はすぐに口座から引き出せてしまいますが、新NISAを使い投資信託で積み立てると、投資信託を売却し現金として引き出すまで少し時間がかかります。引き出すまで手間がかかれば、心理的なロックが少しかかるのではないでしょうか?

細かい出費が重なると…お金の使い方の全体像を見よう

Aさんはアルバイトで6万~7万円の収入があり、ほとんど残らないということでした。詳細は分かりませんが、Aさんのお金の使い方の全体像はどんな風になっているでしょうか?勝手な想像ですが、大きな買い物を継続的にしているということはなく、細かい出費が積み重なっているようにも思えます。

無理に切り詰める必要はありませんが、「アプリの中の貯金の項目に後いくら残っているから大丈夫」という感じで使っていると、貯金はなかなか増えないでしょう。

貯金のコツは「先取り貯金」!振り分け方が大切

貯金のコツは「先取り貯金」をすることに尽きます。毎月の収入から使う前に、貯金するお金を先に別の口座に移すという方法です。お給料から使っていって、残った金額を貯金するという方法では貯金額が増えにくいです。

Aさんは「アプリの機能を使って貯金用を分けていた」ということで、先取り貯金の仕組みを取り入れていると考えられます。実際はなかなか貯金ができていないということですが、その意識は素晴らしいと筆者は考えます。

先取り貯金の意識があれば、あとは実効性の高い方法を考えましょう。前述した「運用する」という手段も良いでしょうし、学生の間は親御さんに預けてしまうのも一つの方法だと思います。ちょっと恥ずかしいかもしれませんが、一度頼んでみると効果は抜群だと思います。

また貯金額の目安は人それぞれですが、「手取り収入の10~15%ぐらい」を貯金できると良いでしょう。

毎月6万~7万円の手取りのうち15%(約1万円)を貯金できれば、1年後には10万円近くまで残高が増えると思います。いかがでしょうか?手取りの15%が難しければ、なんとか10%は貯金できるようにやりくりしてみてください。

一人暮らしするために必要な初期費用は?

都心部に住むのか、郊外に住むのかで初期費用の絶対額は変わってきます。ただ賃貸のアパートやワンルームマンションに住むとすれば、初期費用は家賃の半年分ぐらいは必要です。例えば家賃が5万円の物件に入居するようなケースであれば、敷金・礼金・仲介手数料などの合計で20万円程度はかかります。将来的に一人暮らしをしたいということであれば、30万~50万円程度の初期費用を考えておく必要がありそうです。

貯金を増やすために大学生でもできること

Aさんは貯金をしようという意識があって素晴らしいです。ただ実際には貯金がなかなかできないということでした。

1.貯金の目安は手取り金額の15%を目指しましょう

2.支出を再度確認し、優先順位をつけましょう

3.銀行アプリで貯金が難しければ、親御さんに預けてしまうのもお勧めです

4.大学生でもクレジットカードは作れますが、なるべくカードは利用しないこと

5.2024年からスタートした新NISAを活用し、少額からでも運用してみるのも良いでしょう

学生時代のアルバイトは、社会勉強をしながら収入を得られる貴重な機会です。また大学生は社会人と比べると自由な時間も多く、いろいろなことが経験できるタイミングです。ただし、いろいろな経験をするには先立つものが必要なことも事実です。少し先の目標実現のために、頑張ってください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。