30代のiDeCo運用、独身・子育て世帯別のおすすめ資産配分は?

【画像出典元】「stock.adobe.com/Nuthawut」

目次

NISAに並び個人の資産形成として注目されているiDeCo。原則60歳まで引き出すことができないのが大きな特徴です。また、NISAとは違い一時金で投資をすることができず、毎月の積立が前提となります。ただし、iDeCoはスイッチングが可能です。それまで積み立ててきたファンドを別のファンドに切り替えるということができます。

長きにわたり運用するiDeCo。どのような資産配分で投資するのが理想的なのでしょうか?今回は、30代独身と子育て世帯を例にポートフォリオの考え方について紹介していきます。

iDeCoの投資対象資産は大きく分けると「株式」と「債券」

まず、投資対象となる資産の種類(資産クラス)について確認をしたいと思います。

iDeCoは定期預金や元本保証型の保険商品のようなものを選択することも可能ですが、長期的な資産形成を考えた場合、ある程度リスクを取って運用することが重要です。その際、リストにある投資信託の中から選ぶことになりますが、投資対象を大きく分けると、国内外の「株式」と「債券」に整理することができます。

以下は横軸に価格変動リスク、縦軸に外国為替リスクの大きさでまとめたものです。

実際は価格変動の要因の1つとして外国為替リスクも含まれますが、この2つの要因に分けると上記のようになります。

4つの中では外国株式が、最もハイリスクな資産クラスとなります。もちろん、その分リターンも見込めます。世界株ファンド、先進国株ファンドなどがそれに該当します。一方、国内債券ファンドは一番リスクが小さく、安全性が高いといえます。

金融機関によっても異なりますが、これに不動産の投資信託であるREITをはじめ、その他の資産クラスを投資対象にした投資信託もあります。基本は国内外の株式と債券の位置づけを抑えておくことで、iDeCoと上手に付き合えると思います。

この4つの資産クラスをバランス良く組み込んだファンドも多いです。「バランスファンド(株式80)」といった場合、株が8割、債券が2割程度の配分であることを意味します。よって、株の比率が高く、バランスファンドの中でもややハイリスク・ハイリターンであるとみなすことができます。

30代の理想のポートフォリオは?積極的にリスクを取っても◎

今回のテーマは30代の独身と子育て世代のポートフォリオですが、iDeCoは60歳まで引き出すことができないため、30代の場合、約30年の超長期投資となります。

よって、独身かどうかを問わず資産増大を期待して、最もリスクの高い「外国株式」を中心とした積立が良いと思われます。

特に積立は時間も分散されます。毎月一定額購入するため、ファンドの価格が高い時には口数を少なく、低い時には口数を多く買うことになるため、結果、平均単価が下がりやすく利益が出やすいです。これをドルコスト平均法といいますが、より価格変動がある方が、この効果が出やすいとされています。つまり、価格変動や為替の影響といったリスクを味方につけることができるのです。

よって50代ぐらいまではそのような方針で積立を続け、50代以降、それまで積み上げてきた資産の一部を、債券を中心としたファンドに少しずつスイッチングするといった方針も良さそうです。

例)資産残高の推移(イメージ)

上記は一例ですが、世界株の中でも、欧米などの先進国とアジアなどの成長国では、後者の方が一般的にはハイリスクとされています。よってリスクを調整するという点では年齢に応じて上のような見直しを行うのも効果的でしょう。

NISAやその他の資産運用も勘案する

iDeCoの月額投資額は個人事業主で6万8000円、会社員で2万3000円と上限があるため、その他の資産運用とのバランスを考え、ポートフォリオを決めることも大切です。

子育て世代は目先の教育費などにお金がかかり、NISAなどでの資産運用にあまりお金が回せないかもしれません。その場合は先に紹介したようにiDeCoは外国株式を中心に積極的にリスクを取ると良さそうです。

一方、独身の場合、投資に回せるお金が比較的多いため、NISAの「つみたて投資枠」を活用している人も多いでしょう。「つみたて投資枠」は一定の基準を満たした投資信託が中心となるため、例えばREITや債券ファンドは対象となりません。よって、つみたて投資枠で外国株式中心に積立投資を行い、iDeCoではバランスファンドにすることで分散投資も可能となります。

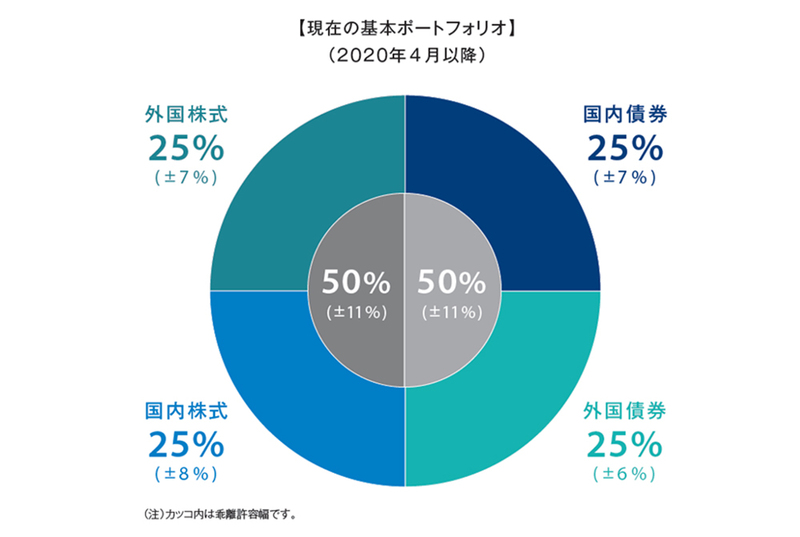

GPIFを参考にするのも1つ

私たちの将来の大切な年金積立金を運用している独立行政法人のGPIF(年金積立金管理運用独立行政法人)。200兆円を超える残高を抱えていますが、GPIFは概ね以下のポートフォリオとなっています。

GPIFは四半期に1度、運用状況を発表していますが、通常年3~4%の利回りとなっています。よって、年間で同じぐらいの利回りを期待する場合はGPIFと同様の運用を行うと良いでしょう。もっとリターンが欲しいということであればその分リスクも伴いますが株式の比率を高めると良いでしょう。このようにGPIFを1つの目安として考えるのも分かりやすくて良いですね。

まとめ~年に1回はポートフォリオの見直しを~

30代のiDeCoは、独身世帯も子育て世帯のどちらも「世界株ファンド」や株式が70~80%を占める「バランスファンド」で積極的に老後資金の準備をしていきたいところです。ただし、家族の状況、老後の生活プランはじめ、それぞれの事情は変わってくると思います。

また、株式市場は10年に1回程度大きな下落に陥ることもあります。受け取りが近づく年齢になった頃に、せっかく積み上げてきた資産が大幅に目減りすることは避けたいところです。

年齢とともにリスクをしっかりとコントロールするためにも、年に1回はiDeCoの資産状況、購入しているファンドの状況などをチェックし、「今後もこのままの比率で積み立てても良いのか?」「これまで購入した投資商品を見直す必要はないのか?」という2点を確認する機会を設けてください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。