出産前に知っておきたい!子育てにかかるお金の準備の仕方

【画像出典元】「stock.adobe.com/fedrunovan」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回はもうすぐ初めてのお子さんが生まれる予定の37歳会社員Tさん、共働きご夫婦の家計簿です。

共働き夫婦の37歳会社員Tさん談

結婚し、不妊治療をしていましたが、妊娠していることがわかりました。子どもが生まれたら子どもにかかるお金はどのように準備していけばよいでしょうか。子どもにはどのようなお金が必要になってくるのかなど、漠然としていて分からないので教えてください。

Tさんの家計簿は…?

収入は夫婦の手取りが42万9100円、NISAのつみたて投資枠と貯金を合わせて収入の約23%の10万円が貯められています。現在の貯金額は650万円です。

子どもが生まれたら考えるお金のこと

お子さんの誕生に際し検討していただきたい費用が3つあります。

①親の死亡保障

子どもが自立しない間に親が亡くなると、子どもの生活が成り立たなくなることも考えられるため親の死亡時の保障を検討しましょう。

②子どもの教育資金

大学までの費用を準備したいのか、高校までの教育費を準備したいのかなど親として支援する教育プランなどをご夫婦でイメージを共有することから始めましょう。

③子どもが賠償義務を負ったときの備え

子どもが友達にケガをさせてしまった、人の物を壊してしまったなど相手への賠償責任を負った場合の費用です。

まずは公的保障を確認する

①親の死亡保障、②子どもの教育資金については、一定の公的な保障が準備されています。

①親の死亡保障については、親が加入している公的年金の種類を確認します。Tさんご夫婦はお二人とも会社員で国民年金と厚生年金の2つの年金に加入しています。

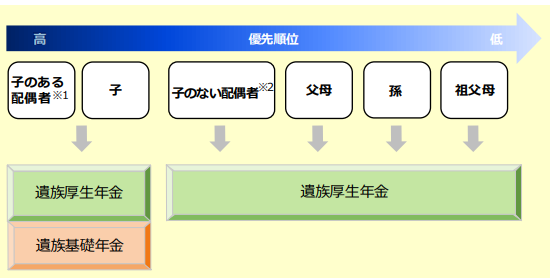

亡くなったときに支払われる年金を遺族年金といいますが、遺族年金の受給額は加入している年金の種類や加入期間、受け取る方の年齢や家族構成によって決まります。子どもがいる、いないで遺族年金の金額は大きく変わります。

遺族年金を受け取ることができる遺族は、亡くなった際に、その方によって生計を維持されていた方が対象となり、最も優先順位の高い方が受け取ることができます。

※「子のある配偶者」が遺族年金を受け取っている間は、「子」に遺族年金は支給されません。

※30歳未満の子のない妻は、5年間の有期給付となります。一定の条件を満たす妻には中高齢の寡婦加算があります。

遺族の年齢要件等詳細については「遺族年金ガイド令和6年度版」(日本年金機構)を参照ください。

例えばTさんの標準報酬月額が20万円だとすると、遺族厚生年金と遺族基礎年金で11万円ほどが支払われます。Tさんの夫の標準報酬月額が35万円の場合は、同様に2種の年金から月額15万7000円程度が支払われます。

親の死亡保障の考え方

親が亡くなった際の死亡保障の金額の考え方は、以下のとおりです。

「亡くなった後に必要な生活費」-「遺族年金」=「必要な死亡保障額」

例えば夫が亡くなった際、妻と子が生活をしていく上で月々必要な金額はいくらか、逆に妻が亡くなった際の夫と子の必要な金額はいくらか、できるだけ具体的にイメージして計算していくことが大切です。例えば夫の社宅で暮らしている場合は、退去する必要が考えられますし、転居する可能性があれば家賃の見込み額なども考えて必要な生活費を考えてみましょう。

Tさんの生活費から「NISA」「貯金」「おこづかい」を引くと約28万円となります。仮に「亡くなった後に必要な生活費」を28万円とし、受け取れる遺族年金を15万7000円とすると、必要な死亡保障額は下記のようになります。

「亡くなった後に必要な生活費」-「遺族年金」=「必要な死亡保障額」

28万円-15万7000円=12万3000円

Tさんが毎月12万3000円以上の収入を継続して得ることができれば、生活できるということになります。足りない場合には不足する金額に応じて死亡時の保障がある保険等を検討してみましょう。

生活費以外に子どもの教育費についてどのくらい準備したいかも検討し、生活費とあわせて備えておくことが大切です。

子の教育費の考え方

教育費は必要な金額が変化していることをまず確認しておきましょう。

1979年の国立大学の授業料は14万4000円、私立大学の授業料は32万5198円。

2001年の国立大学の授業料は49万6800円、私立大学の授業料は79万9973円。

2023年の国立大学の授業料は53万5800円、私立大学の授業料は93万943円。

出典:文部科学省「国公私立大学の授業料等の推移」

子どもの教育費を大学卒業時の22歳までかかる分を準備しておきたいと希望される方は多いのですが、生まれて卒業するまで仮に22年かかるとすると生まれた時に必要と考えていた費用と実際に大学入学時に必要になる金額は恐らく変わっていることを念頭において費用を計画的に準備することが必要です。

2024年10月から児童手当が拡充されます

2024年10月以降、児童手当において、今まで中学校修了までだった支給対象年齢が、高校生(18歳になる年度の3月末まで)と支給期間も長くなり、所得制限もなくなります。

〈児童手当の支給額〉

※拡充は2024年10月分からとし、支給は2024年12月となる予定です。

Tさんのお子さまの誕生は10月以降ということなので、第1子として18歳までの児童手当の総額を計算すると、下記のようになります。

・0歳から3歳未満の受取総額 54万円

・3歳から高校生修了まで15年間の受取総額 180万円

・0歳から高校生修了までの受取総額 54万円+180万円=234万円

※子どもの生まれ月により受取総額には幅があり、最大245万円となる

子どもが生まれたらまず「学資保険」の検討を考える方もいらっしゃいますが、確かに予定利率の高い時は学資保険の貯蓄性は魅力でした。しかし現在は利率が低く、かつてのような貯蓄性は期待できません。

貯蓄性以外の学資保険の魅力としては、満期を迎える前に契約者(親など)が死亡した場合には、以後の保険料の払い込みが免除されるという点がありますが、親が死亡した時に支払われるものはありませんので注意が必要です。

学資保険以外にも貯蓄性のある保険やNISA制度を利用しての運用などもあわせて検討されることをお勧めします。

子どもの賠償事故に対する補償

本人やその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険として「個人賠償責任保険」があります。

他人の「身体」や「モノ」に損害を与えた場合が対象となり、他人の名誉を傷つけたり、プライバシーを侵害したりしたといったケースは補償の対象外となります。具体的には下記のような例です。

1. お店で、代金を支払う前に商品を落とし、壊してしまった

2. 飼い犬を散歩中、飼い犬が他人を噛んでケガをさせてしまった

3. 野球のバットを振っていたら、そばにいた人にケガをさせてしまった

4. 誤ってベランダから鉢植えを落とし、駐車中の他人の車に傷をつけてしまった

5. 自転車に乗っていて、歩行者をはねてしまった

個人賠償責任保険は火災保険や、自動車保険の特約として加入するケースが多くなっています。2013年の神戸地裁の事例で、小学生の児童が前方不注意で女性に衝突し、女性に障害が残ったとして、加害児童の保護者に対し約9500万円の支払いが命じられました。高額な賠償を命じられるとその後の人生の中で賠償金を支払い続けなければいけなくなります。

個人賠償責任保険は、保険期間を1年、保険金額を1億円に設定して加入しても、年間保険料は数千円程度が多く、加入しやすいところも特徴です。

子どもが思わぬ事故を起こしてしまうこともあります。現在加入中の保険で、「個人賠償責任保険」が付帯されているものがないか確認をしておきましょう。補償の対象は「生計を共にする同居の親族」で世帯主(例:父親)が個人賠償責任保険に加入すれば、同居している子どもも補償の対象になります。

また、同居していない子どもでも、親から仕送りを受けていて、まだ結婚したことがない場合については補償の対象になります。なお、「生計を共にする同居の親族」に限定しないで、「同居の親族」であれば補償の対象になる保険商品もあります。補償内容を十分確認しておきましょう。

家計管理についてのアドバイス

Tさんは現在手取りの約23%を貯めています。今までは月10万円、年間120万円で貯金できていました。お子さんが生まれることで、今後どのように働いていきたいか、産休、育休などの制度をどのように使っていくかを検討してみましょう。

お子さんが生まれることでライフプランに変更が生じると思います。これからの「住まい」「教育」「生活」についてざっくりとしたイメージをご夫婦で話し合ってみることをお勧めします。

幼稚園、保育所、認定こども園などを利用する3歳児~5歳児クラスの子どもと、住民税非課税世帯の0歳児~2歳児クラスの子どもたちの保育利用料が無料になる公的な制度も準備されています。

参考:こども家庭庁「幼児教育・保育の無償化概要」

制度を理解して、今後の働き方を考えることが大切です。

子どもの誕生で受けられる公的な制度も広がってきています。今後も子どもが成長していく中で制度の変化も考えられます。公的な制度の変化にアンテナを立てておくことを忘れないようにしましょう。

アドバイスを受けたTさん談

まだ妊娠がわかったばかりなのですが、これから生まれてくる子どものためにお金のことも今から夫婦で考えていきたいと思います。子どものために必要になるお金の全体像がつかめてよかったです。公的な保障がある程度、準備されていることがわかり少し安心しました。働き方についても、少し具体的に考えていきたいと思います。

家計簿診断を終えて

2023年12月にこども基本法に基づく「こども大綱」が策定されました。出産育児一時金の引き上げ、児童手当拡充、児童扶養手当拡充、住宅支援、医療費等負担軽減、大学等の授業料等減免支援拡大、授業料後払い制度など、子育てを支援する施策は多くあります。制度の見逃しは無いか、アンテナを立ててチェックしておきましょう。参考:家庭庁「こども未来戦略MAP」