「お金ないならスマホで買えば?」…子どもの金銭感覚を育てるコツ

【画像出典元】「Prostock-studio/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は39歳会社員女性Tさんで、夫と2人のお子さまとの4人家族の家計簿です。スマートフォンやクレジットカードなどキャッシュレス決済が増える中、お子さまの金銭感覚をどう育てていけばいいかというご相談です。家計簿診断と一緒に、家庭で始められるお金の教養の育み方について考えてみましょう。

39歳会社員女性Tさんの相談内容

息子2人が小学生になって習い事などが増えたため、子どもにかかる支出が大幅に増えています。習い事の送り迎えで時間もかかるようになり、仕事・家事・育児を両立させるのに本当に慌ただしい毎日です。これからは子どもにもできる限り自分のことはやるようにしてもらい、家事なども家族でできるだけ分担することで、私の負担を少しでも減らしたいと思っています。

子どもがお手伝いをした際などに貯金からお小遣いを渡すようにしていこうかなと考えています。スーパーでの買い物の際に子どもに「お金がないからお菓子は1個だけね」というと、「スマホで買えば?」「カードで買えば?」と返されることがあり、子どもたちはスマホやカードがあればお金は無限に使えるように思っているようで気になっています。

お金の大切さをどう伝えていけばよいのでしょうか。子どものためのお金の運用も小さな金額でもできたらいいなと思っています。子どもに関わるお金の考え方を教えてください。

Tさんの家計簿は…?

ご夫婦の月々の手取り合計が40万4880円です。児童手当2万円を合わせた収入合計は42万4880円です。

月々の手取りのうち約18%の7万5600円が住宅ローンの支払いに充てられています。生命保険料のうち5万円が教育費のための資産形成と死亡保障を目的とした保険の保険料です。資産形成機能のある保険料5万円と貯金2万5000円の合計7万5000円(月の収入の約18%)が資産形成に充てられています。資産形成を目的とした保険の現在の解約金と貯金の合計額が900万円です。

20歳未満のお金のトラブルは身近な問題

2022年4月の民法改正による成人年齢の引き下げから2年が経過しました。「未成年者取消権」という、未成年者が保護者の同意なしに行った契約を取り消すことができる法律がありますが、成人年齢引き下げにより「未成年者取消権」の適用は17歳までに変わりました。18歳からは契約者本人に責任が生じるため契約内容が詐欺や悪質な内容であっても保護者が契約を取り消すことはできません。

全国の消費生活センター等に寄せられる相談をみると、20歳未満の相談は「インターネットゲーム」「エステティックサービス」「医療サービス」などのトラブルが多く寄せられています。こうしたトラブルに成年になったばかりの18歳・19歳も巻き込まれるおそれがありますので注意が必要です。

参考:独立行政法人国民生活センター

18歳・19歳の消費生活相談の状況-2023年度-

若者の消費者トラブル(テーマ別特集)

2023年度 全国の消費生活相談の状況-PIO-NETより-

オンラインゲームのトラブル

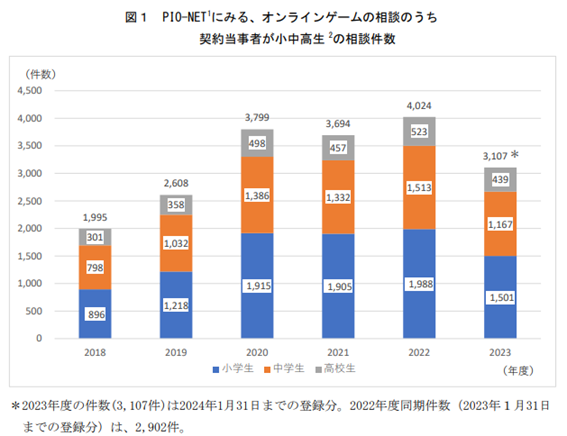

小学生や中学生が親のスマートフォンやタブレット端末からオンラインゲームで高額な課金をしてしまったなどの保護者からの相談も増加しています。契約当事者が小学生・中学生・高校生(以下「小中高生」という)のオンラインゲーム に関する2022年度の相談件数は4024件で、契約購入金額の平均は約33万円と高額になっています。

子どもの無断課金が発生しやすいケース

オンラインゲームの課金は、一般的にスマートフォンのアカウント(Apple や Google のアカウント)に登録された決済方法で行われます。そのため、親のアカウントにログインした状態のスマートフォンやタブレット端末を渡してしまうとアカウントには決済方法(クレジットカードやキャリア決済等)が登録されている場合が多いため、簡単にその決済方法を利用して課金できてしまいます。

親のスマホで遊ばせる場合には、アカウントは事前に必ずログオフするなど注意することが大切です。

参考:独立行政法人国民生活センター

子どものオンラインゲーム 無断課金につながるあぶない場面に注意!!

小学校では2020年度から金融教育がスタート

小学校は2020年度から、中学校は2021年度から、高校では2022年度から金融教育が始まりました。成人年齢が18歳に引き下げられ、クレジットカードの保有など親の同意なく可能な契約が増え、お金の知識を早くから身につけていくことがより大切になっています。

お金は生活の中で欠かせません。小学生になったら生活の中でのお金の役割や管理の仕方などを家庭の中で伝えるなどして、お子さんにお金について考える機会を与えて頂きたいと思います。

キャッシュレス時代に伝えたい「お金の仕組み」

スマホやクレジットカードなど、現金以外のキャッシュレス決済での買い物が増加しています。モノやサービスを購入する時に手元の現金が減る経験が少なくなると、お金がどこからきて、どこに行くのか見えにくくなります。そのためTさんのお子さんが「スマホやカードがあればお金がなくても買えるんじゃない?」と思うのも不思議ではないと思います。

実際にはTさんの家計簿の通り、Tさんご夫婦の1カ月働いた対価として勤務先の会社から給与としてお金が銀行の口座に振り込まれています。Tさんご夫婦の仕事へのお礼としてお金を受け取っていることをぜひ、お子さんに伝えてもらえればと思います。

また、クレジットカードや銀行のカードがあれば、魔法のように際限なくお金が溢れてくるものではなく、収入には限りがあることをお子さんにお伝えください。

家庭における子どもへのお金の与え方

大人は人や社会に喜ばれることをした対価として報酬を得ていることをお子さんに伝えたら、家庭でのお手伝いや家事を担うお礼として「お小遣い」を与えるのもいいと思います。お誕生日のお祝いやお年玉としてお金をもらう機会もあると思います。その際、手にしたお金をどのように使っていくか、お子さん自身に考えてもらうことが大切です。

限られたお金・予算の中で欲しいものを手にする方法として

① お金が貯まるまで我慢して買う

② 欲しいものを変更して今あるお金で買えるものを買う

などお子さんに考えて決断して頂くことを繰り返して頂ければと思います。

お金を使った記録を残す

お小遣いなどをもらった時、お金を使った時に「お小遣い帳」に記録をつけるとモノの値段を意識するようになります。同じお菓子でも買う場所で売っている金額が違うことを知ると自然にお金を効率よく使うことを考えるようになります。

限られたお金を無駄なく上手に使うにはお金を使った記録を残すことが必要です。お子さんが気に入るような「お小遣い帳」を見つけて、記入してもらうことをおすすめします。

家計管理についてのアドバイス~変額保険の活用法~

Tさんは死亡保障の準備と資産形成機能のある保険で、教育資金と老後資金の一部を準備されています。手取りの18%前後を貯蓄に充てるのが継続しやすいといわれていますので今後も意識してご継続ください。

2024年からの新NISAを利用できるのは18歳以上の成人となるため、18歳未満の子ども名義でNISA口座の開設はできません。NISAの対象ではありませんが、「変額個人年金保険」は払い込んだ保険料の運用実績で、将来受け取る年金額や解約返戻金などが変動(増減)する保険です。投資信託と年金保険がひとつになった商品です。

0歳から加入できる変額個人年金保険もあります。保険加入の際は「契約者」と「被保険者」を決めて加入する必要があります。契約者は保険会社に契約を申し込み、保険料を支払う人で、被保険者は保険の対象となる人です。加入を検討する際には、加入の目的を明確にし注意喚起情報を十分に確認するようにしましょう。

アドバイスを受けたTさん談

子どもにやって欲しいお手伝いを話し、そのお手伝いに対してポイントを決めポイントが貯まったらお小遣いを渡すようにしました。最初はお手伝いをしたらお金を渡すことを子どもがどう感じるだろうと不安な部分もあったのですが、親である私たちも働いたお礼として会社からお金をもらっていることを話した上で「お手伝いをしてくれたらお小遣いを渡すよ」と話すと、納得したらしくスムーズに始めることができました。

以前はいつでも躊躇なくお菓子を買っていましたが、今はお菓子を買う時にも、お菓子を買うと自分の手持ちのお金が少なくなってしまうことが分かっているらしく、考えて買うようになりました。お小遣い帳をつけることはまだできていませんが、お年玉をもらうタイミングなどを見つけてチャレンジしてみようと思っています。

家計簿診断を終えて

私たち大人でも自分の収入や支出の中身を把握していない方は多いと思います。子どもの時からじっくり時間をかけて「働いてお金を稼ぐ」「考えてお金を使う」「仕組みを理解してお金を増やす」という3つのお金の教養を身につけることができれば将来のお金のトラブルを回避することはできると思います。しっかり身につけたお金の教養は誰からも奪われることはありません。

ぜひ楽しんでお子さんとお金のことについてあれこれお話してみてください。Tさんのお子さんに対する「お金を大切にして欲しい」という思いをご自身の言葉で伝えることは、きっとお子さんの大きな財産になると思います。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。