生命保険の解約返戻金いくら戻る?損しない解約時の注意点とは

【画像出典元】「PANsight/Shutterstock.com」

目次

いざという時のために加入する生命保険。ライフステージの変化に伴い保障の必要性が低くなり保険を解約する人がいる一方、加入していた生命保険を解約し新たな保険に加入し直すこともあります。その際に気になるのが「解約返戻金」です。

保険会社によって異なりますが、保険の種類や契約状況によってはこれまで支払った保険料の一部が解約返戻金として戻ってくることがあります。今回はこの解約返戻金について基本的な仕組みから注意点まで確認していきましょう。

解約返戻金とは

解約返戻金とは、生命保険を途中で解約した際に受け取るお金のことを指します。保険会社は契約者が払った保険料の一部を将来の保険金給付に備えて準備しています。契約者が解約するとその準備が不要となるため、その一部をお返しするという仕組みです。保険の種類や保険期間によって解約返戻金の有無、金額は異なります。

解約返戻金の種類は3タイプ

解約返戻金は大きく3つに分けられます。

1.従来型

通常の解約返戻金型。保険料を払い込むほど解約返戻金が増加します。

2.低解約返戻金型

「保険料の払い込みが終わるまで」など当初一定期間の解約返戻金を低く抑えるタイプです。多くの保険商品で通常の7割程度に設定されています。一定期間の解約返戻金を少なくしているため、同じ保障の場合で従来型より保険料が低くなるのが特徴です。

3.無解約返戻金型

解約返戻金がない、または極めて少ないタイプです。同じ保障内容の場合、3つのタイプの中で最も保険料が低くなります。

従来型の保険や低解約返戻金型は長く契約すれば相応の解約返戻金を見込めるため、「貯蓄目的」で加入している人も多いです。

解約返戻金が出る保険と出ない保険の違い

生命保険は解約返戻金が出る保険と出ない保険がありますが、何が違うのでしょうか?これは保険会社の立場で考えると理解しやすくなります。基本的に保険会社自身が、保険金支払いのために「しっかりと準備する必要があるかどうか」ということです。

一般的な終身保険には解約返戻金があります。終身保険は被保険者が亡くなった時点で保険金を支払う仕組みのため、保険会社はその日に備えてしっかりと準備をする必要があります。

養老保険や学資保険の場合も満期があるため、保険会社は満期金を支払う時期があらかじめ決められています。このように終身保険や養老保険、学資保険などは通常、解約返戻金があります。

一方、定期保険などは解約返戻金がない掛け捨て型の保険です。例えば30歳から契約期間10年の死亡保険の場合、その間に亡くなる可能性は極めて低いといえます。それほど支払いに対して準備をする必要がないため、解約返戻金もないというタイプが多いのです。

解約返戻金と満期保険金の違い

解約返戻金と似たもので「満期保険金」を受け取れるケースもあります。満期保険金は、契約時点であらかじめ受け取りが定められている保険金です。養老保険や学資保険が代表例です。「10年間加入すると10年後に200万円がもらえる」というように一定の死亡保障をしてもらいながら最後に満期金をもらい契約が終了となります。

この満期保険金があるタイプの保険も途中で解約すると解約返戻金をもらえるのが一般的ですが、基本的に満期保険金よりも少なくなります。

解約返戻金の金額はいくら?

解約返戻金の金額は、たいてい契約時の提案書や契約後の案内等に記載されています。解約返戻率で表されていることもあり、「解約返戻率110%」とある場合は、払い込んだ保険料に対して1.1倍の解約返戻金が支払われるという意味です。

仮に「100%未満」とあれば、払い込んだ保険料を下回ることになります。保険会社の資料には年単位での解約返戻率や金額が記載されていることが一般的ですが、実際に解約する月によっても返戻率や金額が少し変わります。解約する前には「今月解約したらいくら?来月の場合は?」と事前に保険会社に確認しておくと良いでしょう。

保険を解約する際の注意点

ライフイベントの変化によっては、「子どもの学費がかかるから」「老後資金として活用したいから」と、解約返戻金の利用を目的として保険を解約することも少なくありません。ただし、解約の際は慎重に判断したいものです。

それは解約することによって保険の保障が無くなるためです。「また必要だと感じれば保険に入り直せばいい」と考える人もいますが、契約時点より年齢を重ねているため、同じ保険に同じ保険料で加入するのは難しく、健康状態が変わっている場合はそもそも加入さえできない可能性もあります。

もし、目先のお金が必要で保障も継続したいという場合は「契約者貸付制度」を検討するのもひとつです。解約返戻金をもとに一定額を保険会社から借りることができます。

また解約返戻金を受け取ると、税金の負担が生じる可能性がある点も押さえておきましょう。解約返戻金も所得とみなされるため、原則確定申告が必要です。思わぬ税負担が生じるほか、国民健康保険に加入している自営業の人などは翌年の保険料が上がることもあります。

近年はドル建てなどの外貨建ての保険や積極的に運用する変額保険を契約している人も多い印象です。こういった保険を途中で解約する場合は、ドル円などのレートや株式市場の影響を受けるため将来の予測は難しいところですが、ある程度今後の動向など情報をチェックしながら判断すると良いでしょう。

解約返戻金に税金がかかる場合とかからない場合

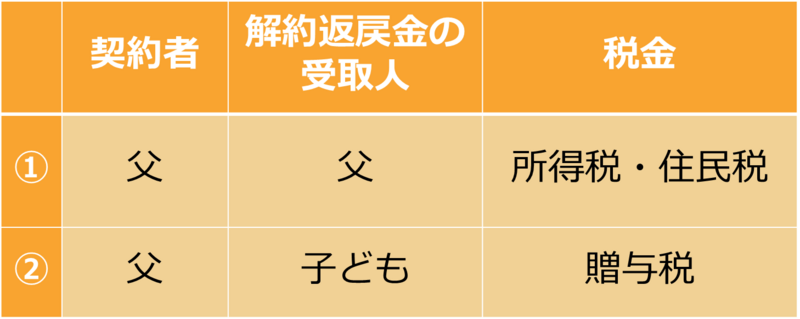

解約返戻金は、契約形態によって所得税・住民税または贈与税のどちらかが課税される可能性があります。次の図の契約例で見ていきましょう。

①契約者と解約返戻金の受取人が同一の場合

契約者と解約返戻金の受取人が同じ場合は、所得税・住民税が課税されます。所得の種類は基本的に「一時所得」として計算することになります。

②契約者と受取人が異なる場合

一方、契約者と解約返戻金の受取人が異なる場合は「贈与税」の対象とみなされます。保険料を支払った父から契約返戻金を受け取る子どもに贈与があったとみなされるのです。

①②のケースを具体的に見ていきましょう。

①のケース:一時所得として所得税・住民税の対象となる場合

解約返戻金が一時所得となる場合、以下のように計算をします。

生命保険を解約した際の一時所得の計算方法

一時所得=解約返戻金-支払った保険料の総額-特別控除(最大50万円)

この計算結果の2分の1が総所得金額に算入されます。

解約返戻金と支払った保険料の総額の差額が所得とみなされますが、特別控除が最大50万円あるため、50万円までは実質課税されません。

解約返戻金が300万円、支払った保険料の総額が240万円の場合

300万円-240万円-特別控除50万円=10万円

10万円×1/2=5万円

この5万円が給与など他の所得と合算されます。

なお年収2000万円以下の会社員の場合、給与や退職金以外の所得に関して年間20万円以下であれば所得税は申告不要となっています。このため上のケースは所得税に関しては申告する必要はありません。つまり、解約返戻金と支払った保険料の差額が90万円以下であれば所得税は申告不要となります。

解約返戻金と支払った保険料の差額が90万円だった場合

・解約返戻金:400万円

・支払った保険料総額:310万円

400万円-310万円-特別控除50万円=40万円

40万円×1/2=20万円

ただし住民税には「給与や退職金以外の所得に関して年間20万円以下の場合、申告不要」という所得税のようなルールはありません。そのため住民税のみ市区町村で別途申告を行う必要があります。

②のケース:贈与税の対象となる場合

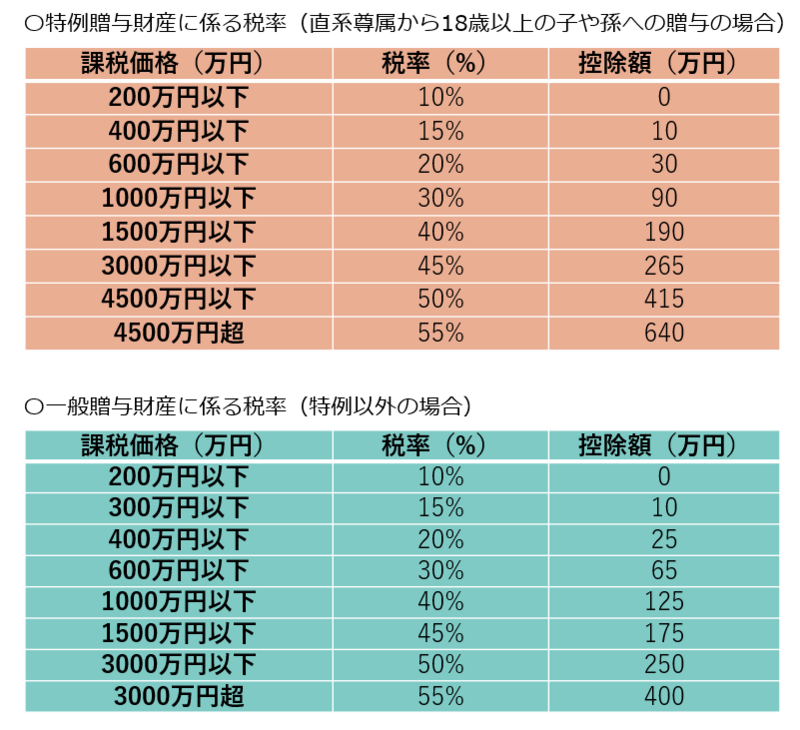

父が契約者で子どもが解約返戻金を受け取るという場合は贈与税の対象となります。贈与税は当事者間で1年間あたり110万円の基礎控除があるため、解約返戻金と支払った保険料の総額の差額が110万円までは課税されません。110万円を超えた場合は、それぞれの間柄によって特例贈与か一般贈与のどちらかの扱いになり、税率が異なります。父と子どもの場合で、子どもが18歳以上であれば特例贈与となります。

特例贈与が400万円を超えたところから税率が15%から20%に上昇します。一方で、一般贈与は300万円を超えると税率が20%になります。最高税率に関しても特例贈与は4500万円超から最高税率の55%が適用されるのに対して、一般贈与は3000万円超から最高税率の55%となります。このように特例の方が一般贈与よりやや税額が優遇されるようになっています。

まとめ

ここまで、生命保険の解約金について見てきました。内容を要約します。

・解約返戻金は保険会社が保険金支払いのために準備している原資をベースに、解約時に支払われる

・解約返戻金を受け取ると保障が無くなるため解約は冷静に判断を

・解約返戻金に税金がかかる場合もある

解約返戻金があるタイプの保険を「貯蓄型保険」とも言います。払った保険料よりも解約返戻金が上回ることもあり、資産形成につながる側面があります。しかし、長期的に見ると定期預金や投資信託などを積み立てた場合と比べると「貯める・増やす」という点で投資効率などやや見劣りしやすいです。

そのような見方をすると、保険は掛け捨て型でシンプルにし、保険料を抑えて資産形成は別の手段で行うという考えも良いと思います。解約返戻金の有無や金額について考えることは保険でリスクに備えるということだけでなく、家計管理や資産形成といったこととも向き合うことになりそうです。

まずは今加入している保険の解約返戻金がどのような扱いになっているのか確認することから始めてみましょう。新たな気づきがあるかもしれません。

生命保険の解約返戻金に関するQ&A

Q:生命保険の解約返戻金を受け取ったことは税務署に分かりますか?

A:解約返戻金や満期金などが一時金で支払われる場合、その金額が100万円を超えると保険会社から税務署に支払調書が発行されます。そのため確定申告が不要で申告しない場合でも税務署は把握することになります。

Q:生命保険をすべて解約せず一部だけ解約することはできますか?

A:基本的に可能です。一部だけ解約し一部保障を残す場合を保障の減額と言います。死亡保障の場合、その分保障額が下がることになりますが、一定の解約返戻金を受け取り、その後も保障を継続することができます。