配偶者控除と配偶者特別控除の違いは?働き損にならない働き方は?

【画像出典元】「Dean Drobot/Shutterstock.com」

「配偶者控除」と「配偶者特別控除」。配偶者がいる場合に適用される所得控除ですが、その違いを正確に理解している方は意外と少ないのではないでしょうか。制度を正しく理解しておかないと、働き損となってしまう可能性もあります。今回は「配偶者控除」と「配偶者特別控除」の違いや控除額、働き損にならないためのポイントなどについて解説します。

※記事では読みやすさを優先し、納税者を「夫」、控除対象の配偶者を「妻」という表現にしています。

「配偶者控除」と「配偶者特別控除」とは?

配偶者控除と配偶者特別控除は、どちらも「妻がいる夫が受けられる所得控除」です。配偶者控除と配偶者特別控除は、夫と妻の所得金額に応じて、受けられる控除額が異なります。

妻の年収が103万円以下は「配偶者控除」

配偶者控除とは、夫の合計所得金額が1000万円以下で、かつ妻の合計所得金額が48万円以下(給与収入の場合は年収103万円以下)の場合に受けられる所得控除です。

ここでいう「妻」は民法の規定による配偶者で、以下の要件をすべて満たす必要があります。

• 夫と生計を一にしていること

• 妻の年間の合計所得金額が48万円以下(給与のみの場合は年収103万円以下)であること

• 青色申告者の事業専従者として給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

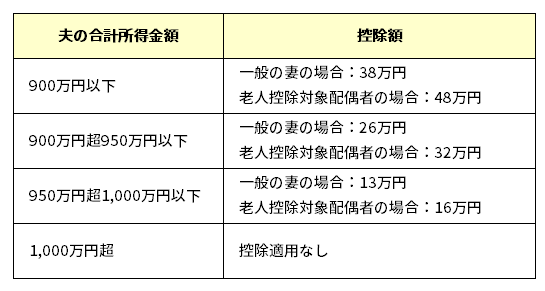

配偶者控除の控除額は、夫の合計所得金額と妻の年齢によって異なります。

<配偶者控除の控除額>

※老人控除対象配偶者とは、控除対象配偶者のうち、年齢70歳以上の人を指します。

妻の合計所得が48万円超133万円以下なら「配偶者特別控除」

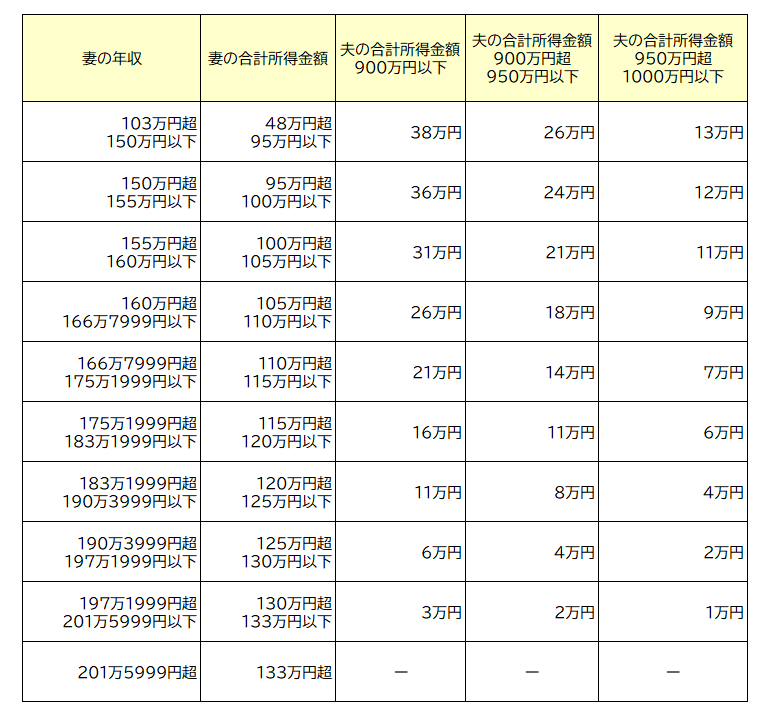

配偶者特別控除とは、妻の合計所得金額が48万円超133万円以下の場合に受けられる所得控除です。

配偶者特別控除の特徴は「妻の所得が増えるほど控除額が減少」することです。また配偶者控除と同様に、夫本人の合計所得金額が900万円を超えると、所得金額に応じて控除額がさらに段階的に減額されます。

加えて配偶者特別控除においても、夫本人の合計所得金額が1000万円を超える場合は、制度そのものが適用されなくなるという制限はあります。この点は、配偶者控除と同様です。

このように配偶者特別控除は、妻の所得金額に応じて控除額が変動する仕組みであり、夫本人の所得金額が1000万円以下であれば、妻の所得金額に応じた控除を受けることができます。

<配偶者特別控除の控除額>

年収の壁にも注意!控除額がどう変わる?

配偶者控除と配偶者特別控除について結局のところ、「妻の年収がいくらまでなら働き損にならないのか」「控除額がどう変わるのか」が、具体的にイメージしづらい方もいるのではないでしょうか。これらを考える上で重要なのが「年収の壁」です。

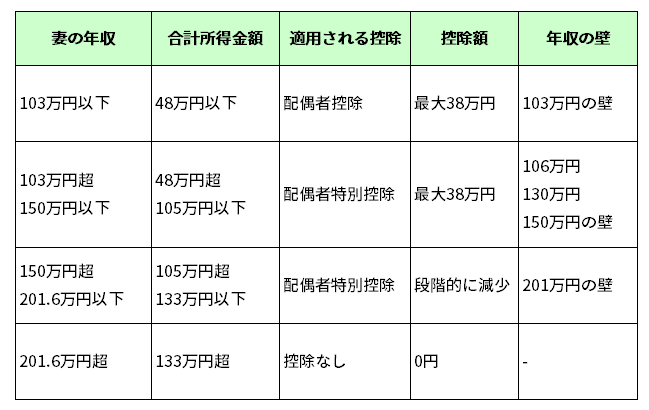

<配偶者控除・配偶者特別控除と年収の壁>

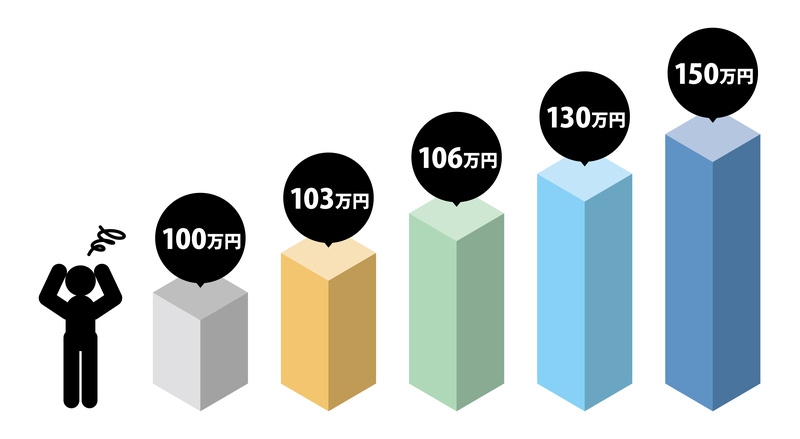

大まかなイメージとして表にしていますが、妻の年収については控除額と同じくらい「年収の壁」が関係してきます。

年収の壁との関係について

• 103万円の壁:所得税の配偶者控除を受けられる年収の上限

• 106万円の壁:従業員数51人以上の企業で社会保険加入の対象となる年収の目安

• 130万円の壁:社会保険上の扶養から外れる年収の目安

• 150万円の壁:配偶者特別控除の満額(38万円)を受けられる年収の上限

• 201万円の壁:配偶者特別控除がなくなる年収の上限

妻の年収が103万円を超えると配偶者控除は適用されませんが、配偶者特別控除を受けられる場合があります。

ただし配偶者特別控除の控除額は、妻の年収が増えるにつれて段階的に減少していく仕組みとなっています。この点に注意が必要です。また、妻の年収が106万円や130万円を超えると、社会保険料の負担が発生し、手取り収入が減少する可能性があります。

配偶者控除から配偶者特別控除に変わるデメリットは?

配偶者控除から配偶者特別控除に変わると、夫本人の所得控除の額が段階的に減少し、所得税や住民税の納税額に影響が出てきます。特に妻の年収が103万円を超え、150万円に近づくにつれて、段階的に控除額が減少していく点はデメリットと言えるかもしれません。

また妻の年収が106万円や130万円を超えると、社会保険料の負担が発生するため、妻本人の手取り収入が大きく減少する可能性があります。もし妻の手取り収入が減少すると、世帯収入に大きな影響が出るでしょう。

配偶者控除のみが適用されていた年収103万円以下の場合と比べると、配偶者特別控除が適用される年収103万円超~201.6万円以下の範囲では、夫の収入や妻の働き方によっては働き損になる可能性があることを理解しておきましょう。

働き損にならないための注意点

働き損にならないためには、以下の点に注意しましょう。

妻の年収と手取り収入の変化を把握する

妻の年収が増えるにつれて、所得税・住民税や社会保険料の負担が増え、手取り収入がどのように変化するかを把握しましょう。特に、妻の年収が106万円、130万円、150万円を超える場合は、手取り収入が減少する可能性があるので注意が必要です。

妻の働き方を夫婦で話し合う

妻の働き方を決める際は、世帯全体の手取り収入が最大になるように、夫婦でよく話し合いましょう。必ずしも妻の年収を103万円以下に抑えることが正解とは限りません。妻のキャリアプランやライフプランも考慮し、総合的に判断することが大切です。

FPに寄せられるよくある質問

配偶者控除と配偶者特別控除について、私たちFPがよく受ける質問とその回答を紹介します。

Q1:パートで働く妻の年収はいくらに抑えるのが働き損にならない?

A:一概にいくらとは言えません。妻の働き方やキャリアプラン、世帯全体の収入、社会保険の加入状況などによって異なります。年収を103万円以下に抑えれば配偶者控除が受けられますが、必ずしもそれが世帯にとって最適な働き方とは限りません。

妻の年収が150万円程度までであれば、配偶者特別控除も満額受けられますし、社会保険に加入し、年金や健康保険の保障を充実させるという選択肢もあります。ご夫婦でよく話し合い、家族にとって最適な働き方を見つけることをおすすめします。

Q2:扶養内で働くメリット・デメリットは?

A:扶養内で働く最大のメリットは、妻が夫の扶養に入り、社会保険料の負担を抑えられることです。デメリットは、収入を一定額以下に抑えなければならないため、世帯年収が上がらない、キャリアアップを目指しにくい、将来もらえる年金が少なくなる可能性があるなどが挙げられます。扶養内で働くかどうかは、将来のライフプランや働き方を考慮して慎重に検討しましょう。

Q3:配偶者控除と配偶者特別控除は年末調整で手続きできる?

A:配偶者控除、配偶者特別控除ともに年末調整で手続き可能です。会社から配布される「給与所得者の扶養控除等申告書」に必要事項を記入して提出してください。控除を受けるためには、妻の所得に関する証明書類(源泉徴収票など)の添付が必要になる場合があります。

まとめ

配偶者控除や配偶者特別控除は、制度が複雑で理解しにくいと感じる方もいるかもしれません。また税金や社会保険も関係してくる年収の壁がいくつもあり、さらに分かりにくいとも言えます。

ただ2024年の衆議院選挙以降、税金や社会保険の壁への注目度が高まっています。この流れの中で配偶者控除や配偶者特別控除について、関心を持つ人が増えているようです。

社会保険料や税金によって世帯の手取り収入が変わるため、自分の家庭でどのような影響があるか確認しておきましょう。