離婚調停中の一人暮らしでも可能!「手取り10%」貯金を続ける方法

【画像出典元】「Andrii Yalanskyi/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は38歳女性、会社員のTさんの家計簿です。離婚調停中で一人暮らしを始めたのですが、外食中心の生活で貯金がなかなか増えないとのこと。手取り23万円で、毎月2万5000円貯金できるようになる仕組みづくりについて解説します。

38歳会社員女性Tさんの相談内容

現在離婚調停中です。家を出て一人暮らしを始め、半年程経ちました。生活は少し落ち着いてきて、毎月の収入と支出も把握できるようになってきました。ただ、仕事して帰宅すると何もしたくなくなって自炊することがほとんどなくなりました。離婚後のことも考えてこのままではいけないとの思いもあり、計画的に貯金をしていこうと考えています。何から始めたらいいでしょうか。

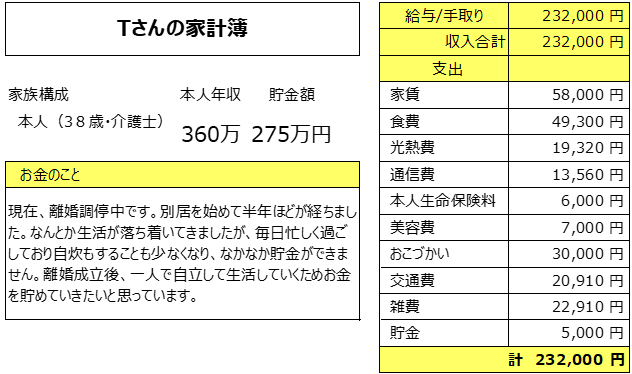

Tさんの家計簿は…?

収入は手取り23万2000円。現在の貯金額は275万円です。一人暮らしが始まって半年ほど経過して、ようやく支出も落ち着いてきたとのことです。今は毎月定額の貯金はできていないとのことですが、計画的に貯金を始めていきたいと希望されています。

家計管理のコツは3つ

1.家計の収支を把握する

まずは毎月の収入と支出を把握し、使えるお金がいくらあるのかを明確にします。当たり前のことのようですが、把握できていない方も少なくありません。まずはこの数字をしっかり意識して把握することが大切です。

2.支出を見直す

無駄遣いを減らし、必要なものだけに支出を集中させましょう。

3. 先取り貯金をする

収入が入ったら、まず一定額を貯金に回す仕組みを作ります。「お金が余ったら貯める」ではなく自動的にお金が貯まるように設定しましょう。具体的な先取り貯金の方法は、下記の通りです。

・給与口座から貯金用の口座へ自動振替を設定する

給与から、決まった金額を自動的に別の貯金用口座に振り替える設定をします。「貯金用口座」と「支出用口座」を分けて持ち、支出用口座のお金だけで毎月やりくりするようにします。給与口座からお金を貯金用と支出用に自動的に仕分けをする仕組みを設定することで意識せずに毎月貯金ができるようになります。

・金融機関の自動積立などを利用する

貯金から自動的・定期的に指定した金額を払い戻し、定期貯金に預入れします。毎月やボーナス月など併用して設定することが可能です。

・投資信託の積立サービスを利用する

NISAのつみたて投資枠などの非課税制度を利用すれば、毎月一定額を長期・積立・分散投資に適した投資信託の購入に充てることができます。投資信託の積立は一度設定をすれば、後は自動的に定期購入されていくため、株価の変動等に一喜一憂することなく、長期的な視点で資産形成を始めることができます。

支出の見直し:食費

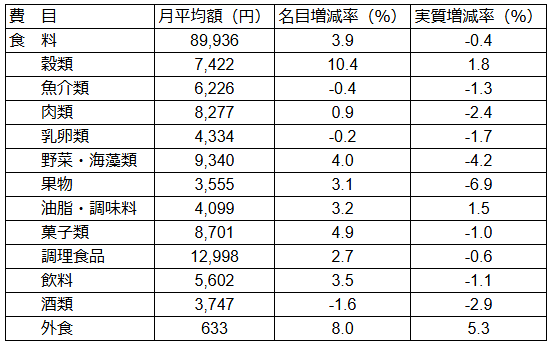

総務省の2024年の家計調査報告によると、二人以上の世帯の消費支出において1カ月の食料の支出は8万9936円となっていますが、その中で「外食」、「穀類」に関する支出が実質増加となっています。そして、消費支出に占める食料費の割合である「エンゲル係数」は、前年から0.5ポイント上昇しているとされています。

消費支出の費目別対前年増減率(二人以上の世帯)-2024年-

自炊と外食、それぞれのメリットとデメリット

自炊と外食は、費用だけでなく食生活にも影響を与えます。自炊と外食のメリット・デメリットを比較してみましょう。

自炊

メリット

・費用を抑えやすい:

食材の価格や量、メニューを自分でコントロールでき、節約効果が高くなります。

・栄養管理がしやすい:

食材や調理法を自由に選べるため、健康的な食生活を維持しやすくなります。

・食品ロスを減らせる:

購入した食材を計画的に使い切ることで、食品ロスを減らせます。

デメリット

・時間と手間がかかる:

食材の買い物、メニューの計画、調理、後片付けに時間を要します。

外食

メリット

・時間と手間を節約できる:

調理や後片付けの負担がありません。

・様々な食事を楽しめる:

普段作らないような料理や、専門店の味を楽しめます。

デメリット

・家計を圧迫する可能性:

自炊に比べ、人件費や光熱費、サービス料等がかかるため一回あたりの費用が高くなります。頻度が増えると家計全体を圧迫します。

・栄養管理が難しい:

メニューによっては塩分や油分が多くなりがちになったり、食材が偏ったり、カロリー過多になることもあります。

自炊と外食それぞれが家計と自分の体に与える影響を考え、食費の予算を立てた後に自炊と外食の割合を意識して考えることをおすすめします。

食べ物でしか自分の体を作ることはできません。健康でいないと安定した収入も得られなくなり、体調を崩して慢性的な病気に罹るなどしてしまうと、医療費等も継続して必要になります。

健康でいるためにも自炊と外食を限られた収入の中でどのような割合で取り入れていくか考えていきましょう。

家計管理についてのアドバイス~手取りの10%以上を先取り貯金へ~

今後は、最低でも手取りの10%以上の金額を先取り貯金することを心掛けてみてください。Tさんの現在の手取り23万2000円のうち2万3200円は先に貯めるお金へ仕分けして、残りのお金でやりくりすることをご検討ください。

食費については、外食を今後も継続したいと考えるなら月の外食費の予算を決め、それを継続できるよう自炊を取り入れるようにしてみましょう。自炊のための買い物は週に1回などできるだけ回数を減らし、買った物を計画的に使い切るなどの工夫も必要です。

また体重や体調管理などにも目を向け、これからの長期的な健康を維持するための家計管理を心がけてみてください。

シングルになった際の家計と健康管理

一人暮らしでは、体調を崩して収入が減少したり、医療費の支出が増加したりすると、家計に直接的な影響を受けます。

ただ、自分自身ですべての家計の管理ができるという満足感も得られると思います。

どうぞ日々のことだけに目を向けず1年後、2年後、5年後と少し先のなりたい自分を考えて家計を見直してください。

まずは「食費と通信費、雑費」のレシートを全部出して、見直せる出費がないかどうか確認することから始めてください。

アドバイスを受けたTさん談

離婚という大きな決断をしたことで、つい目先のことだけを考えている自分に気が付きました。外食といっても安いものだけを安易に選んでいて楽しいものではなかったので、今後は自炊を中心に考えていこうと思います。

携帯もキャリアを変更することで8000円近く支出を減らせそうです。食費と雑費を見直して毎月2万5000円、先取り貯金することから始めてみます。

家計簿診断を終えて

離婚は大変な決断が必要で、大きなライフプランの変更となることから毎月の家計と将来の家計に多大な影響を与えます。

ご自分の決断にプラスの影響を与えられるよう、これからのなりたい自分をイメージして家計を再構築していきましょう!