掛け捨てか貯蓄型?20代におすすめの保険をメリットデメリットから比較

【画像出典元】「stock.adobe.com/ Worawut」」

保険に入る時は掛け捨てと積み立て、どっちが自分にとっていいのでしょう。これから保険の加入を検討する人や、既に加入しているけれど見直しをしたい人にとっては気になるところ。

そこで今回は、実際にお得な保険の選び方とはどのようなものか、掛け捨て保険と積立保険(貯蓄型保険)の違いや、それぞれの補償内容や保険期間、メリット・デメリットを説明しながら、若いうちに入る保険として適切な保険の選び方を解説します。

20代の保険の加入状況

生命保険文化センターが調べた「平成30年生命保険・個人年金保険の世帯加入率(民保)」によると、全年齢の加入率は79.1%とほとんどの世帯が生命保険に加入している結果となりました。これに対し、29歳以下の加入率は72.2%と、全体の加入率より若干低くなっています。

生命保険・個人年金保険の世帯加入率(民保)

※生命保険文化センター、平成30年調べ(以下のデータも同じ)

若い世代の加入率は、全体に比べて低いのですが、29歳以下の加入率は、前回調査の平成27年は63.8%、前々回の平成24年は57.1%という結果でしたので、29歳以下の加入率は年々増加傾向にあり、6年前と比べ約1.3倍となりました。それだけ若い人も生命保険への関心が高まっているといえます。

29歳以下の加入率

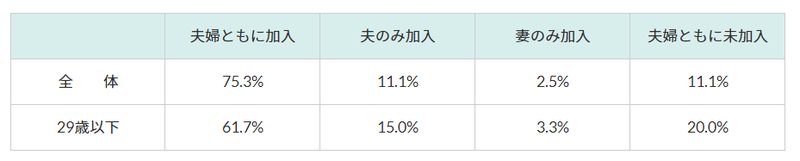

この加入率を結婚している夫婦に絞ってみると、下記のような加入率となっています。

夫婦の加入率

世帯加入率ではさほど差がありませんでしたが、結婚している世代に絞ると若い世代の加入率が低いことが顕著に表れています。数十年前までは、結婚したらまずは生命保険と言われていましたが、最近ではそうでもないようです。私の肌感覚ですが、子供の出産を機に学資保険なども含め生命保険を真剣に見直す人が多いようです。

次に、保険に入っている人はどれくらいの保障額を準備しているのでしょうか。世帯主の普通死亡保険金額の平均では、29歳以下は2289万円、30歳代は2700万円前後、40歳代では2700~2900万円となっており、年齢を重ねるごとにしっかりと保障を準備している傾向にあります。

これに対し妻の保障額の平均は、29歳以下は647万円、30歳代は880万円、40歳代は870万円と世帯主と比べると保障額の平均は低めですが、およそ1000万円も準備しているということは、それだけ妻の保障も必要と感じている方がおられるということですね。特に30歳代、40歳代で保障額が上がっているのは出産や住宅購入を機に保障額を増やしているものと思われます。

保険の種類と特徴

まず、どういった保険があるのかを見ていきましょう。

「死亡保険」

死亡保険は、名前の通り被保険者(保険に加入している人)が死亡した時や所定の高度障害状態になった時に保険金を受け取ることができる保険です。死亡保険金の受取人は配偶者や子供・親を指定し、高度障害保険金の受取人は被保険者本人です。

この死亡保険には掛け捨てのタイプと積み立てのタイプがあり、掛け捨てタイプには「定期保険」と「収入保障保険」という名称の保険があり、積み立てタイプは「終身保険」と「養老保険」があります。

「定期保険」

10年や20年といった年数で期間を定めたり、50歳や60歳というようにある一定の年齢まで期間を定めたりし、その期間だけ保険をかけるというものです。この保障期間の間に死亡もしくは高度障害状態になると保険金を受け取ることができます。しかし保障期間が終了すると契約も終了します。

また、定期保険には「全期型」と「更新型」があり、例えば30歳で契約し60歳まで保険料が変わらないのが全期型、これに対し40歳、50歳と10年ごとに保険期間が満了し更新していくタイプを更新型といいます。

更新型は、更新の都度その年齢で保険料を見直すので保険料は上がっていきます。一般的には全期型の方が当初の保険料は高く更新型の方が保険料は安く契約できます。しかし同じ期間保険を継続した場合、トータルで払う保険料は更新型の方が全期型より多くなりますのでご注意ください。

「収入保障保険」

被保険者が死亡した時に遺族の方の収入を保障するという保険で、被保険者が万が一亡くなった時には10万円や20万円といった保険金が毎月おりてくるタイプの保険です。

例えば30歳の人がこの保険に契約をして毎月10万円、保険期間60歳と定めた場合、契約してすぐの30歳で亡くなると月額10万円(年間120万円)の保険金を60歳までの30年間を受け取ることができます。

遺族の方が受け取れる合計保険金額はこの場合、3600万円ですが、40歳で亡くなると保険の残期間が20年なので2400万円となります。このように年々保障額が下がっていくのが収入保障保険であり、前述の定期保険よりその分保険料が安くなります。ちなみにこのタイプも掛け捨てです。

「終身保険」

名前の通り一生涯保障される保険のことで、人はいつか亡くなるので必ず保険金を受け取れる保険です。この終身保険は前述の定期保険や収入保障保険と違い、掛け捨てではなく、積み立てタイプとなっています。

保険料の払込期間は一般的に60歳や65歳に設定して現役の期間で払い込んでしまい老後は保険料を支払わなくても保障が続くように加入するパターンと、払込期間を10年や15年と短くして短期間で払い込んでしまい子供の進学に合わせて解約して解約返戻金を受け取り学資に当てるという学資保険目的で加入するパターンがあります。最近では後者の加入パターンも増えてきました。

「養老保険」

死亡保険金と満期保険金が同額の保険で積立保険の最もポピュラーな形の1つです。このタイプの保険は30年ほど前のバブル期の頃はよく売れていましたが、最近は保険会社各社が予定利率を下げたためあまり積立保険としての魅力が薄まったため、現在ではこのタイプの保険に加入する人はあまり見かけません。

「医療保険」

病気やケガで入院をした時に給付金を受け取ることができる保険です。入院日数に応じて給付されるタイプや、1回の入院に対して一時金が支払われるタイプなどがあります。

例えば、日額5000円の医療保険に入っていると10日間入院すると5万円の給付を受け取るかができます。これに対して一時金タイプは、1泊2日の入院をすると5万円や10万円といったように決められた給付金あらかじめ決められた給付金が入院日数に関係なく一時金でおりてきます。

医療保険には、さらに手術給付金の特約がついているとその手術の度合いに応じて5万円や10万円といった給付も受けることができます。また、最近では先進医療特約をつけて医療保険に加入することが一般的で、保険外診療の先進医療を受診した時にその技術料と同額の保険金がおりてきます。その保障額は保険会社によって100万円や200万円と低い設定のところもあれば、2,000万円が上限という保険会社もあります。

「がん保険」

その名前の通りがんと診断された時やがんで入院した時に給付金を受け取ることができる保険です。

診断一時金は、初めてがんにかかった時におりてくるもので100万円や200万円といった金額で契約している人が多いようです。また会社によっては上皮内新生物も同額保障されるところもあるので安心ですね。また最近では、2回目以降のがんの再発にも給付金を受け取れるタイプのがん保険が主流になってきています。

がん保険の入院給付金や通院給付金はあらかじめ決められた金額(1万円や5000円)が入院日数や通院日数に応じて無制限で支払われる会社が多いようです。このほかにも医療保険同様、手術や先進医療に対しての保障も備えられているタイプもあります。

がん保険で注意が必要な点が、死亡保険や医療保険は契約をした日から保障がスタートしますが、がん保険に限っては契約をしてから90日間は保障されませんので健康なうちに入っておく必要があるでしょう。