給与から引かれる「復興特別所得税」って何?税率や税額はどれくらい?

【画像出典元】「stock.adobe.com/kelly marken」

目次

国民の義務の1つとして納税があります。働くこと、勤労も義務となっていますから、日々働いて税金を納めることが義務を果たしていることになるのですが、「よし税金を納めた。義務を果たしたぞ」と実感している人は少ないのではないでしょうか?むしろ、「なるべく税金は払いたくない」と考えている人の方が多いかもしれません。

とはいえ、私たちが生活していく上で税金という仕組みは欠かせないものです。どのような仕組みで課税され、そしてその税収がどういった使い道になっているのか?興味を持つことが大切です。

そこで今回は、私たち自身が納めていることを意外と知らない「復興特別所得税」について取り上げます。東日本大震災の復興財源確保を目的としたものですが、具体的な税率や税額、いつ払っているのか、また所得税の仕組みについても紹介していきます。

復興特別所得税とは?課税期間はいつまで?

平成23年の東日本大震災の甚大な被害を受け、同年末に、震災からの復興のための財源確保を目的に復興特別所得税の導入が決まりました。その2年後の平成25年から令和19年までの25年間が課税期間となっています。

復興特別所得税の税率は「所得税額の2.1%」

復興特別所得税は「所得税額の2.1%」です。税率が10%の場合は10%×2.1%=0.21%となるため、合わせて10.21%となります。ではどのように納税または徴収されているのか給与所得者を事例に紹介します。

いつ払ってる?給与所得者は源泉徴収時に納税

会社員はじめ、パートやアルバイトをしている人は給与所得者となります。給与所得者は勤め先が税金を徴収する仕組み(源泉徴収)があるため、自ら復興特別所得税を計算して納税するという必要はありません。毎月お給料が振り込まれる際に所得税と合わせて復興特別所得税が差し引かれています。

なお、給与所得者の税率は超過累進税率となっています(以下表)。

【表A】課税所得金額の税率と控除額

超過累進税率とは、「課税所得が増えればどんどん税率が上がる仕組み」ということを指しますが、あくまで「超過」なので、超えた部分に対して税率が上がります。195万円までは5%、195万超から330万円までの部分は10%となり、195万円を超えたからといって全体が10%になるわけではありません。一定の所得を超える場合、超える部分の金額にだけ高い税率が課されるのです。)そのため、もし所得金額が300万円の場合、表に従い300万円全てに10%を乗じてしまうと、税額が多くなってしまうので、そこで「控除額」が設けられているのです。

復興特別所得税もそれに伴い、それぞれ2.1%分が加算されていきます。

課税所得金額とは?

では、上の表で必要となる「課税所得金額」について解説します。会社員の場合で、家賃収入などその他の収入がない場合を前提にします。大まかな流れは以下の通りです。

|

①収入⇒②給与所得⇒③所得控除を差し引く⇒④課税所得金額 |

① 収入

いわゆる「年収」です。毎月の月収に加え、賞与、手当等会社から支給された1年間の金額(額面)をいいます。

② 給与所得

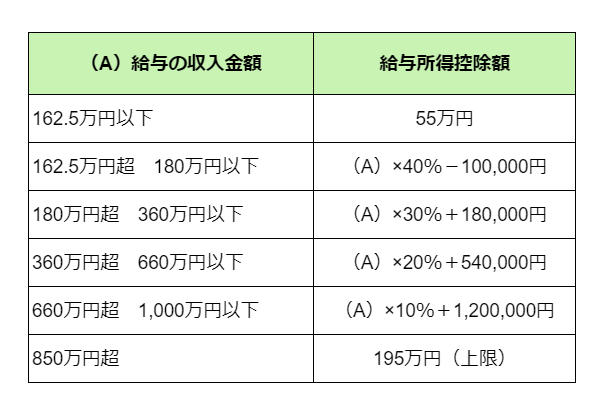

自営業者の場合は必要経費などを収入から差し引きますが、会社員の場合はあらかじめ「給与所得控除額」が与えられています(以下表)。いわば、必要経費の代わりのようなものです。この金額を差し引いた額を「所得金額」といいます。パートやアルバイトであっても、少なくとも55万円は差し引くことができます。

【表B】給与収入金額ごとの給与所得控除額

③ 所得控除を差し引く

ふるさと納税の寄附金控除などがよく知られていますが、先に求めた所得金額から控除できるものを「所得控除」と言います。医療費が多くかかった年は「医療費控除」として一定額所得から控除することができます。その他、払っている社会保険料の額は全額控除となります。

また、家族がいる場合も配偶者控除や扶養控除といった控除があり、年齢や所得水準などの条件を満たすと控除することができます。そして多くの人に適用できる基礎控除(48万)も所得控除の1つです。このように所得控除はさまざまな種類があるため、同じ年収でも人によって所得控除額は変わってきます。

④ 課税所得金額

①~③で説明したように、多くの人が意識している金額は「年収」(収入)であり、そこから定められている「給与所得控除額」を差し引き、扶養家族がいたり高い医療費を払ったりした人など、一人ひとり異なる「所得控除」を引いたものが課税所得金額です。どんどん野菜の皮を剥いていくイメージです。ようやく全て剥き終わった部分の金額に応じて税率を乗じていくことになります。

年収350万円の会社員の所得税・復興特別所得税の納税額は?

では、年収350万円の人の場合、所得税はどれくらいになるのか?そして復興特別所得税の金額はいくらぐらいなのかを例として紹介します。健康保険や厚生年金の保険料、基礎控除などの所得控除額は今回合計で100万円と仮定します。

●年収350万円の場合

給与所得控除額=350万円×30%+18万円=123万円(表Bより)

給与所得=350万円-123万円=227万円

課税所得金額=227万円-100万円=127万円

課税所得金額が195万円以下のため、表Aより所得税率は5%

年収300万円~400万円という層の人は非常に多く、その大半が今回のように課税所得ベースでは195万円以下となり、最も低い税率5%で収まっています。

今回の事例では所得税額と復興特別所得税の額は以下のようになります。

|

所得税=127万円×5%=6万3500円 復興特別所得税=6万3500円×2.1%=約1333円 |

この場合は年間1333円、東日本大震災からの復興のための原資を担っていることになります。上記所得税と復興特別所得税について、給与明細上は「所得税」の欄に記載があります。また1年間分の源泉徴収票では「源泉徴収額」の欄に記載されますので、確認してみてください。

なお、店を経営している人など自営業の場合は毎年確定申告が必要となります。税率は会社員と同様、5%~45%の超過累進税率です。会社員と違い自ら申告を行っているため、復興特別所得税を払っているという意識が強いかもしれません。