2022年はより賢く!FPが教えるライフプランを立てるコツ

【画像出典元】「stock.adobe.com/freebird7977」

新しい年が始まりました。今年こそは!と仕事や趣味、習い事、運動、ダイエットなど、何か目標を持って頑張ろうという人も多いのではないでしょうか。同時に春に向けての子供の進学や引っ越しなど環境の変化があると、お金のことも気になる時期です。年の初めに「貯金」を目標にかかげる人もいるでしょう。

そこで今回は、近年の予測不能な世の中で貯蓄を考える場合に役に立つライフプランについて紹介します。年齢に応じたライフプランができると、今何をすべきかが見えてきて生活設計ができ、将来への不安が和らぐ大きなメリットがありますよ。

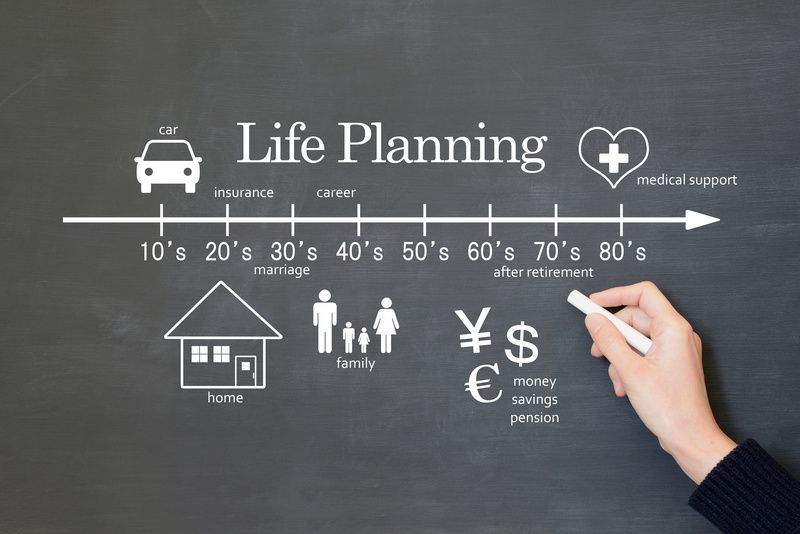

ライフプランとは

ライフプランとは、生涯の生活設計のことです。今後、人生を全うするまでの間に自分がやりたいことや、家族の将来のことなど、未来への夢・希望を思い描き、それが可能かどうかを資金面でプランニングしていきます。そうすることで、安心して将来に向かって歩めるというわけです。

ライフプランを立てれば、今の貯蓄ペースが適切か否かも見えてきます。ですので、今年貯金を頑張りたいという人には、まずライフプランを立てることをおススメしたいと思います。

ライフプランを作るメリット

ライフプランのメリットを見ていきましょう。

なかなか貯金ができないとき、皆さんはどうしますか?まずは家計簿を付けてみようと考える人もいると思います。自分の消費傾向を知るためにとても大切な作業ですが、それだけでは不十分です。

なぜなら、家計簿を付けたものの、それをどうすべきか判断が付かず、うまく活かせていないケースが多いからです。そこで、せっかく付けた家計簿を上手に活かすために、家計の分析を深めるライフプラン表を作成してみましょう。

ライフプラン表は、今の家計をもとに1年後、5年後、10年後、20年後、と将来に向かって家計がどのように変化していくかを知ることができます。それによって、毎年の貯蓄可能額が分かる上に、例えば、結婚の時期、マイホームを買う時期、子供の教育費が多く掛かる時期、ひいては老後を迎える時期に十分な貯蓄ができているかを確認することができます。

将来へのお金の不安は、今の貯蓄方法が十分かどうか分からず、漠然としていることからくるものです。ライフプラン表を作れば、過去を振り返る家計簿を活かすことができ、未来を数字で確認できるという大きなメリットがあります。

ライフプランの作り方とコツ

ライフプランを立てるためには、「ライフイベント表」と「キャッシュフロー表」が必要です。

ライフイベント表の作成

では、具体的にライフプラン表の作り方やコツをみていきましょう。

ライフプラン表を作るためには、自身や家族のライフデザインをイメージするところから始まります。ライフデザインとは、自身や家族が将来どのようになっていくか(いきたいか)という想像を膨らませることです。例えば以下のようなことをあなたはどのように想像しますか。

- キャリアプラン(将来の働き方)

- ファミリープラン(結婚の有無、子供は何人欲しいか、教育方針)

- その他の夢・希望(マイホーム購入の有無、趣味・旅行などやりたいこと)

キャリアプランひとつをとっても、定年まで会社員という人ばかりではなく、途中で転職したい、起業して自営業者になりたいなど希望はそれぞれでしょう。また、女性の働き方に関しても、結婚して専業主婦になる人が圧倒的多数だった20~30年前とは違い、仕事を辞めずに共働きを選択する人も少なくありません。

子供に手が掛からなくなるのを機にパートを始めることを希望する人もいるでしょうし、プチ起業を望む人も最近は増えています。他には、正社員で勤めながら副業を持ちたいという人もいるでしょう。

このようにキャリアプランの他にも、結婚の有無や子供をもうけるかどうかというファミリープランや、マイホーム購入の希望、趣味・旅行など、自分がやりたいと思う夢や希望など何でも書き出します。それを一覧表にしたものをライフイベント表と言います。車の購入など、お金が大きく動くことも盛り込んでいくと良いでしょう。

出所)日本FP協会HP「便利ツールで家計をチェック」より抜粋

キャッシュフロー表の作成

次に、キャッシュフロー表を作ります。

キャッシュフロー表とは、今の収入や支出、貯蓄額をもとに将来のイベントを踏まえて試算していく家計の未来年表です。

出所)日本FP協会HP「便利ツールで家計をチェック」より抜粋

図のように自分や家族の年齢を10年先、20年先と将来に向けて記します。できれば90歳代まで試算するのが理想です。そんなに長生きしない、と思う人もいるかもしれませんが、寿命は誰にも分かりません。安心して過ごせるように長生きを前提としたライフプランを作ることをおススメします。とはいえ、最初は気負わずに10年~20年先くらいの短いプランを作ってみるのも良いでしょう。

<収入欄>

今後の見込み額を記入します。会社員の場合は、〇年後に課長に昇進、その後〇年後に部長に昇進・・など、望むキャリアプランと合わせて考えてみましょう。また、退職金も忘れずに計上したいところです。退職金があるのと無いのではプランは随分変わります。

将来の年収見込みや退職金の額は職場の上司に尋ねるのも良いですが、給与規定や退職金規定で確認すると確実です。こんなに収入が増えるなら頑張ろうと自身のモチベーションアップにも繋がるかもしれません。

なお、規定にある給与等の収入には税金や社会保険料の負担がともないますので、手取りは以下のように計算します。

手取り=収入―(税金+社会保険料)

自分で計算するのが難しい場合は、概算ですが2割程度を差し引いた金額を手取りとすると良いでしょう。

<支出欄>

家計簿があれば一番ですが、ない場合は通帳すべてを手元に準備しましょう。それぞれの通帳の昨年1月1日の残高と12月31日の残高を比較し、貯蓄の純増分、つまりこの1年でできた貯蓄額を確認するところから始めます。次に、通帳にある1年間の収入をすべて足し、そこから先程の1年間の貯蓄額を差し引きます。そうすると1年間の支出額が分かりますね。

年間支出=年間収入―年間貯蓄額

せっかくライフプランを作ろうと意気込んでいるのに、まず家計簿を付けることから、となるとトーンダウンしてしまいます。それはもったいないので、まずは大まかに把握することから始めましょう。

家計簿を付けていない場合の支出の内訳は、電気代やガス代、生命保険料や通信費、校納金など口座振替をしているものは通帳の明細で確認できます。また、旅行や大型家電の購入など大きな支出がなかったか思い出しましょう。それらを差し引いた残りが食費やお小遣いなどの生活費と考えることができます。

ここまでできれば、次に貯蓄可能額です。

<貯蓄額>

貯蓄可能額=収入―支出

毎年の収支をもとに貯蓄可能額を計算し、これまでの蓄えと合算した金額がその年の貯蓄総額となります。このように現在の計算ができたら、1年後、2年後と将来のライフイベントを盛り込みながら計算していきましょう。

現状の把握、分析

作成したキャッシュフローから、今の家計の状況や、未来を安心して迎えるだけの資産形成ができるかどうかを把握します。もし貯蓄が途中で底をつくということになれば、何らかの対策が必要です。次に、改善策の見つけ方を紹介します。

改善策

キャッシュフローの改善策は、大きく3つの角度からメスを入れることができます。

<収入>

ワークプランを見直すことが可能か、夫婦の働き方を見直したり、他に収入アップの方法はないか。

<支出>

スマホ料金や生命保険料、通っていないジムなどの習い事、音楽や動画配信などのサブスクなど、固定費のスリム化は可能か。外食やレジャー費、お小遣いが多すぎないか。

特に生命保険は、社会保障制度を知ることから始めましょう。遺族となったときや病気・ケガをしたときにどのくらい公的に守ってもらえるかを確認すると効率的な見直しができます。

<貯蓄額>

預貯金だけでなく資産運用を取り入れることも検討してみましょう。iDeCoやNISA制度を活用するのもおススメです。既に運用をしているという場合は、投資方針を再確認してみましょう。

このように見直しを検討したら再度キャッシュフローを作成し、改善前のプランと比較します。それでも将来が不安に感じるようなら、ライフデザイン自体を変更した方が良いかもしれません。将来の希望をすべて叶えられると良いですが、そうできないこともあります。

自身が大切に思うもの、価値が高いと感じるものを優先し、優先順位が低いものから予算の縮小やそれ自体の取りやめを検討するなど、より納得感が得られる見直しをしていきましょう。