初任給、手取り平均は?税金はいくら引かれる?FPおすすめの使い道も

【画像出典元】「fizkes/Shutterstock.com」

もらってうれしい初任給。ところで給与には「額面金額」と「手取り額」があることはご存じですか?

一般的な会社員であれば、毎月の給与から税金と社会保険料が天引きされ、給与明細に記されている額面金額より手取り額の方が少なくなります。

今回は、給与の額面金額と手取り額にはどれくらい差があるのか、給与から引かれるお金にはどのようなものがあるのかについて解説します。

また、ファイナンシャルプランナーの視点からおすすめする初任給の使い道などについても触れますのでどうぞ最後までお読みください。

初任給の平均手取り額はいくら?

まずは初任給の平均手取り額からみていきましょう。

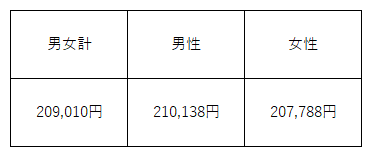

厚生労働省の「賃金構造基本統計調査(令和4年)」によると、新規学卒者の学歴別賃金は、下記の通りです。

【表①】

これらは額面金額で、初任給からは所得税と雇用保険料が天引きされます。例えば大卒の平均賃金から所得税と雇用保険が天引きされた手取り額は、下記の通りです。

【表②】(表①の大学卒の数値から計算)

※所得税は、国税庁「給与所得の源泉徴収税額表」に基づき扶養親族無しで試算

※雇用保険は、一律額面金額の0.6%として試算

この表から分かるように、大卒者の初任給手取り額の平均は20万円台となっています。

初任給から引かれるお金って何?

額面給与と手取りの違い

一般的に毎月の給与から天引きされるお金には以下のようなものがあります。

●税金

・所得税

・住民税

●社会保険料

・健康保険料

・厚生年金料

・雇用保険料

額面金額の20%程度が税金と社会保険料として天引きされ、手取り額は額面金額のおよそ80%となります。

しかし社会人1年目については、上記全てのお金が引かれるわけではありません。

初任給から引かれるお金

初任給から引かれるお金は、2項目のみです。

・所得税

・雇用保険料

所得税の金額は、額面金額が22万円とすれば5480円、25万円であれば6530円、30万円であれば8420円、と金額に応じて国税庁が定めている税額となります。

雇用保険は、料率が額面金額の0.6%となっており、22万円で1320円、25万円で1500円、30万円で1800円となります。

初任給よりも翌月の方が手取り額が減る

就職して1カ月目(一般的には4月)にもらう初任給から引かれるお金は前述の2項目だけでしたが、2カ月目(一般的には5月)からは2項目増え、下記の4項目となります。

・所得税

・雇用保険料

・健康保険料

・厚生年金保険料

この健康保険と厚生年金の保険料も額面金額により決められていて、1年に1度保険料の見直しがあります。

この保険料のことを社会保険料といい、本人が全額負担するわけではなく、半分を会社が負担してくれています。(このことを労使折半といいます)

例えば東京の中小企業にお勤めの場合(協会けんぽ加入)、額面金額22万円の健康保険料は2万1956円、厚生年金保険料は4万260円と決められていて、この金額を労使折半します。

よって本人の負担額は、健康保険料が1万978円、厚生年金保険料が2万130円です。

※参照/令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

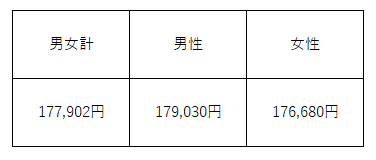

半額を会社が負担してくれているとはいえ、それでも月に約3万円も負担しなければならないのは大きいですよね。これら社会保険料の天引きを考慮した大卒の平均手取り額は以下のようになります。

【表③】(表②の数値から計算)

初任給の平均手取り額は20万円台と紹介しましたが、2カ月目からの手取り額は17万円台にまで下がります。2カ月目の給与手取り額が初任給より減るのはこれが理由です。

入社2年目からはさらに手取り額が減る

先に紹介した天引きされる項目の中で、まだ引かれていない項目があります。それが住民税です。住民税は前年(1~12月)の所得により決まるので、新社会人1年目では引かれず、入社2年目の6月から引かれるようになります。

住民税の税率は前年の課税所得の10%なので、前述の表③の給与が1年続いた場合に、翌年の住民税は概ね5400円/月となります。よって2年目からの手取り額は、およそ17万2000円となり1年目よりさらに下がります。(昇給がなかった場合の金額です)

※税金の計算に当たっては、給与所得控除、基礎控除、社会保険料控除のみ考慮しています。生命保険や地震保険、ふるさと納税などの所得控除は加味していません

初任給の使い道は?

今まで手取り額がいくらになるかみてきましたが、初任給をどのように使うのかについてもみていきましょう。

一人暮らしか実家暮らしかによって生活費にどれだけ使うかが変わりますが、毎月のやりくりの中で必ずしてほしいのは「貯金」です。

手取り額の10~20%は毎月貯金して、まずは100万円貯めることを目標にしてください。旅行、車、結婚、マイホーム、趣味など、貯金する目的は何でも構いません。とにかく通帳の残高が7桁(百万円となる数字の桁)になることを目指してください。

100万円の数字に根拠はありませんが、社会人として7桁の貯金があれば、何かあってもひとまず安心できる数字でしょう。

毎月貯金できる金額は人それぞれかと思いますが、貯める期間を決めておくと毎月のやりくりの目安となります。

例えば3年で100万円貯めるには、単純計算で毎月2万円+ボーナス4~5万円(年2回)のペースで貯金する必要があります。(利息等は考慮せず)

2年で100万円貯める場合は毎月3万円+ボーナス7万円ずつ、1年で100万円貯めるには毎月5万円+ボーナス20万円ずつのペースを目標にしましょう。

貯める方法としては、銀行の積立定期預金など、給与が振り込まれると同時に天引きされる制度をおすすめします。

FPがおすすめする初任給の使い道

近頃では、若いうちから投資を始めようという話をよく耳にします。老後資金を貯めるためにiDeCoやNISA(つみたて投資枠)を利用して金融商品への投資をすることは大変良いことですが、まだ社会経験の少ないうちは、金融商品への投資よりも自己投資へお金を使うことをおすすめします。

自己投資とは、洋服や髪型などの身なりに気を遣う(外見にお金を使う)ほか、仕事に関する本やビジネス書を読んで勉強すること、社外セミナーに参加したり資格取得のため学校に通うなどの自己研鑽(中身にお金を使う)に努めることを指します。

自己研鑽することで昇給や昇格が期待でき、将来的な収入アップにも繋がるでしょう。まずは社会人として成長できることにお金を使いましょう。

まとめ

今回は初任給の平均手取り額や給与から引かれるお金について詳しく見てきました。手取り額は額面金額の概ね80%と考えておくとよいでしょう。その中で毎月の生活費をやりくりしながら、将来への貯蓄も忘れず行ってください。

手取り額の10~20%を毎月貯金できることがベストですが、やりくりが大変な月でも、少額でもいいので毎月コツコツ貯金することを継続してください。

継続は力なり!

貯金、投資、自己投資、いずれにしても初任給をもらうまでにどのように初任給を使うか計画を立てておくとよいでしょう。